Недавно мы обсуждали, как вести учет многочисленных кэшбэков, если у вас несколько банковских карт. Каждый месяц банки обновляют категории кэшбэков, поэтому приходится как-то это систематизировать. Мы рассмотрели разные удобные варианты.

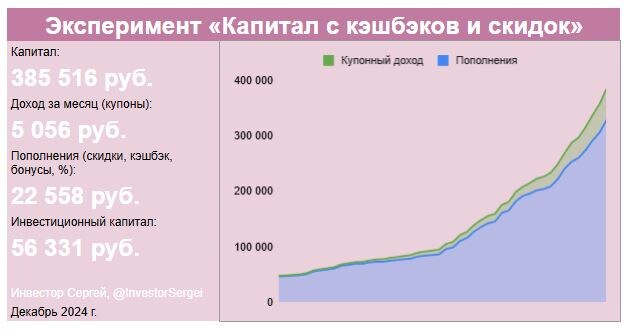

Напомню, что я веду эксперимент «Капитал с кэшбэка и скидок», в котором заработал более 385 000 тысяч. рублей.

Но особенность текущего экономического цикла такова, что использование денег с кредитной карты может быть выгоднее кэшбэков.

Почему? Свои деньги можно хранить на накопительном счете под высокий процент, а расплачиваться кредиткой. Когда придет время возвращать займ, снимаем деньги с накопительного счета, а прибыль оставляем себе.

Сейчас есть варианты с доходностью накопительных счетов выше 20%.

Как тогда вести учет?

👉 Для начала надо понимать, что грейсы (беспроцентные периоды) у кредиток есть разные.

Возьмем пример кредитки с грейсом в 120 дней.

- Честный грейс — когда покупки в каждый новый месяц оплачиваются через 120 дней. То есть за июль в ноябре, за август — в декабре. Таким образом свои деньги почти 4 месяца хранятся на накопительном счете и приносят доход.

- Нечестный грейс — когда надо гасить все, что было потрачено за весь период: хоть в начале, хоть на прошлой неделе.

👉 Поэтому для покупок выгодно использовать кредитки с честным грейсом, которые позволяют заработать процент, если хранить свои деньги на накопительном счете. Это аналог кэшбэка.

Например, храним свои деньги на накопительном счете под 22%. Тогда при оплате кредиткой с честным грейсом получаем следующий аналог кэшбэка:

Первая цифра — в начале расчетного месяца, вторая — в конце. Поэтому будем брать среднее.

- 120 дней — 7,2 - 5,4%. В среднем — 6%.

- 55 дней — 3,3 - 1,5%. В среднем — 2%.

👉 Отсюда правило оплаты покупок. Если кэшбэк:

- Ниже — то выгоднее платить кредиткой.

- Выше — то выгоднее применять карту с кэшбэком.

🔥 Еще более выгодный вариант: платить кредитной картой с кэшбэком. Есть и такие.

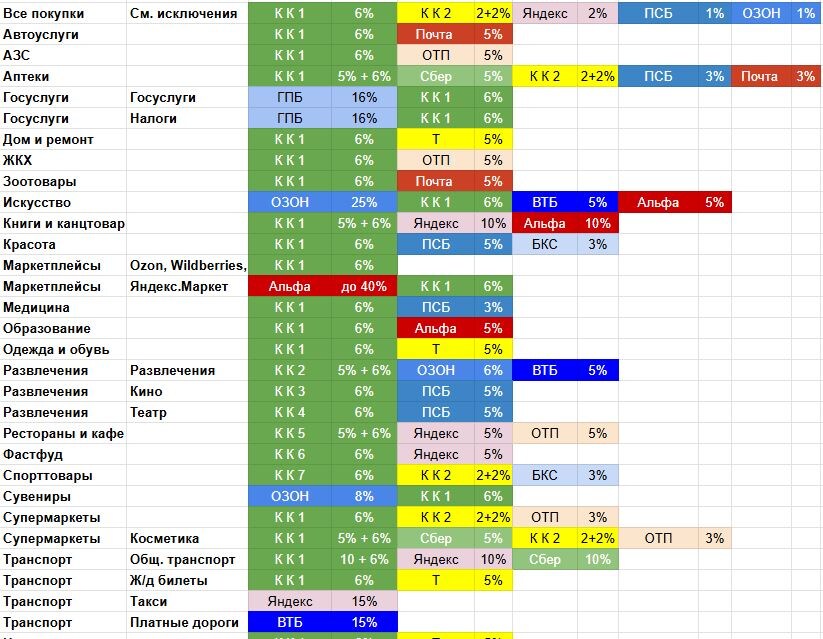

Для примера составил табличку по тому методу учета, который я веду. Каждой категории кэшбэка соответствует список карт, как кредитных, так и дебетовых с тем профитом, который получаем при их использовании.

Для примера взял две кредитки:

- К К1 120 дней и кэшбэками по 5-10%.

- К К 2с грейсом 55 дней и кэшбэком 2% (All Airlines).

Кредитки каких это банков - догадайтесь сами 😀

В обоих случаях кэшбэки — это баллы, которыми можно компенсировать покупки. Есть разные условия начисления, поэтому их надо учитывать. Например, баллы могут не начисляться за мелкие траты.

Как видно, зеленая кредитка с лихвой обходит многие дебетовые карты с кэшбэками. А иногда и желтая.

В случае, если лимиты по кредиткам заканчиваются, переходим на другие карты, у которых есть кэшбэк в нужных категориях.

Еще вариант: если заканчивается лимит по кредитке, то закидывать деньги с накопительного счета.

Когда уменьшатся доходности накопительных счетов, тогда преимущество кредиток начнет падать, а ценность кэшбэков возрастет. Ну а пока так.

😉 Если вам тоже интересно получать такие кешбэки, то для получения карт воспользуйтесь моей партнерской ссылкой. Мне и вам будет бонус!

❓️ Как относитесь к кешбэкам и кредиткам?

—

Подписывайтесь на мой канал про финансы в Телеграм и в Вконтакте, где я делюсь советами и личным опытом.