ООО "Унител" это небольшая телекоммуникационная компания из СПБ. Подробнее, чем они занимаются можно посмотреть на их сайте. На Мосбирже есть только один выпуск их облигаций - Унител БО-П01 (RU000A107F07).

- Объем выпуска - 150 млн. руб.,

- Дата выпуска - 20.12.2023

- Дата погашения - 16.12.2026

- Ставка купона по номиналу - 17%

- Текущая доходность выше 30%, подробнее см. подборку ВДО

На момент выпуска ключевая ставка ЦБ была 15%, ставка купона по номиналу 17%. Разница небольшая, размещение прошло успешно, значит компании на момент выпуска инвесторы доверяли.

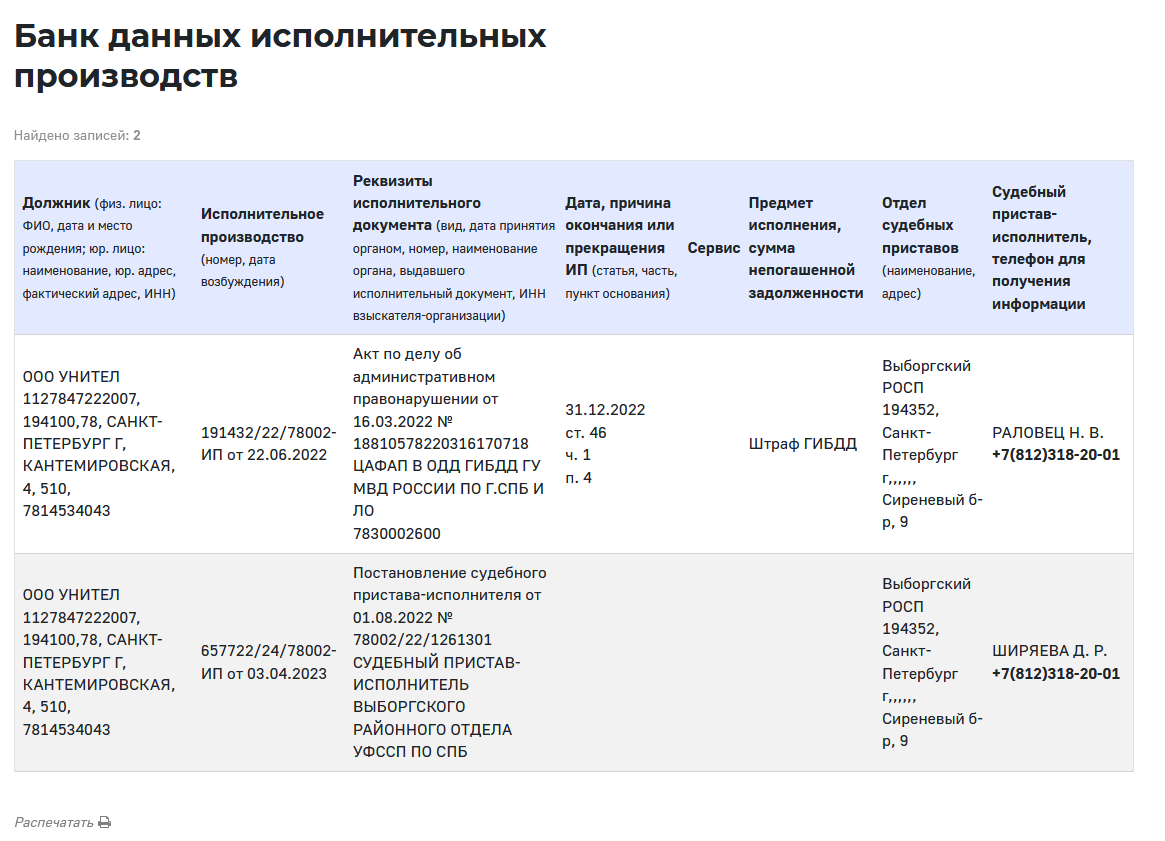

Начинаем проверку с формальности. Проверяем компанию по ИНН на сайте ФССП, на предмет наличия исполнительных производств на большие суммы. ИНН Унитела 7814534043.

Ничего серьезного на момент публикации не найдено.

Далее идем на сервер раскрытия информации и начинаем разбираться с бухгалтерской отчетностью компании, анализируем финансовое положение, пытаясь понять, сможет ли компания погасить облигации.

Активы

По активам получается такая картина. В целом, активы растут. Внеоборотные активы тоже растут, причем в 2024 году был значительный рывок роста. При этом основные средства в 2024 году не выросли, а даже немного уменьшились. Смотрим в отчёт внимательнее, как же так получилось.

Видим что в 2024 году у компании появились "финансовые вложения" и "прочие внеоборотные активы". К сожалению, пока что отчёт за весь 2024 год не вышел, и детально узнать, что же это за такие вложения и что за прочие активы не получится.

Теперь по оборотным активам. Видим неравномерность. В 2023 году они сильно выросли, а в 2024 году уменьшились. Почему? Смотрим внимательнее в отчёт.

Основным драйвером колебаний являются денежные средства и эквиваленты. В 2023 году их осталось слишком много. Как раз был выпуск облигаций, отсюда и деньги. В 2024 году деньги были успешно освоены, разница как раз примерно совпадает с финансовыми вложениями. Так же внимательно смотрим на отношение дебиторской задолженности и запасов к общему числу оборотных активов. У Унитела они распределены без явных перевесов. Если бы большую часть оборотных активов составляли запасы, то это служило бы признаком затоваривания и проблем со сбытом, а если бы большую часть занимала дебиторка, то это было бы признаком того, что есть проблемы с оплатой от контрагентов, и дебиторская задолженность может стать просроченной и списанной.

Пассивы

Капитал равномерно растёт, нераспределенная прибыль тоже растёт, причём из года в год, она начинает занимать всё большую часть капитала.

Дальше смотрим на долгосрочные обязательства и долгосрочные (д/c) заемные средства. Видим, что с 2021 по 2023 год долгосрочные займы составляли почти всю часть долгосрочных обязательств. В 2024 году ситуация изменилась, теперь займы занимают лишь половину обязательств. Смотрим внимательно в отчёт:

и видим что в 2024 году, появились "прочие обязательства". Т.к. полного отчёта за 2024 год ещё нет, расшифровки этой строки в отчёте нет, но дальше станет понятно откуда они появились.

Теперь смотрим на краткосрочные обязательства, краткосрочные (к/c) займы и кредиторскую задолженность. Видим, что с 2021 по 2023 год кредиторская задолженность составляла большую часть краткосрочных обязательств. В 2022 году появлялась доля краткосрочных займов чуть меньше чем на 50 млн., но в 2023 она уже была погашена. В 2024 году кредиторская задолженность резко снизилась (и вместе с ней краткосрочные обязательства) аж на целых 150 млн.

Примерно на эту же сумму выросли долгосрочные обязательства из-за появления "прочих". Следовательно, можно заключить, что поставщики дали отсрочку компании по большей части кредиторской задолженности.

Подытоживая, анализ пассивов и активов, можно предположить, что полученные 150 млн. от выпуска облигаций пошли на погашение краткосрочных займов, финансовые вложения и прочие оборотные активы., а не на приобретение основных средств и погашения кредиторской задолженности.

Финансовые результаты

Теперь рассматриваем финансовые результаты. Видим, что выручка компании стабильно растёт, валовая прибыль (выручка-себестоимость) тоже растёт, прибыль от продаж (валовая-упр. и ком. расходы) тоже растёт.

После выпуска облигаций, проценты к уплате выросли очень сильно, но не смотря на это, чистая прибыль компании не снизилась.

В цифрах, компания, конечно, зарабатывает мало. За три квартала 2024 года чистой прибыли чуть меньше 14 млн. За прошлые три года компания заработала всего 40 млн. чистой прибыли, а чтобы погасить облигации через 2 года нужно 150 млн. Эти деньги компания никак не заработает, т.е. погасить выпуск "гладко", просто за счет прибыли не получится. Если не предпринять никаких действий по поиску средств, то будет дефолт. Что можно предпринять?

- Перезанять. В принципе, судя по номинальной купонной ставке, компании доверяют, по крайней мере доверяли раньше. Так же в 2022 году ей дали краткосрочный кредит на 50 млн., который она успешно погасила. Думаю тем, кто его давал было ясно, что за счет прибыли его было не погасить, по 50 млн. в год компания никогда не зарабатывала. Это ещё один показатель доверия. Так же, компании удалось перевести кредиторскую задолженность из краткосрочной в долгосрочную, что тоже является знаком доверия.

- Продать "финансовые вложения" и "прочие внеоборотные активы". Выручить за них 100 млн. Плюс 17 млн. которые сейчас есть на счету, и оставшиеся 33 млн. заработать в текущем темпе. Как раз хватит на погашение выпуска.

В общем, покупка этих облигаций дело рискованное, и как будет действовать компания при погашении, извне точно не видно. Но, при желании, погасить выпуск сможет. Если же решит не погашать и пойти по пути быстрого банкротства, есть большой шанс полностью потерять вложения, потому что текущее соотношение капитал/активы всего 16%.

На этом всё. Дальше думайте сами. Чтобы не пропускать новые публикации предлагаю подписаться на мой телеграм-канал: @NastoyCapitals