В этой статье расскажу подробно о социальных налоговых вычетах: что это такое, в каком размере в 2025 году можно вернуть и как это сделать.

Социальные налоговые вычеты — это сумма, на которую гражданин может уменьшить налогооблагаемый доход от расходов на социальные нужды. Речь идет о расходах на обучение, лечение и медикаменты, благотворительность, негосударственное пенсионное обеспечение, добровольное пенсионное страхование и страхование жизни, физкультурно-оздоровительные услугах. По социальным вычетам можно вернуть 13 % потраченных средств.

Обучение.

В 2025 году социальный налоговый вычет по расходам на обучение вы вправе получить, если оплатили в 2022 – 2024гг. за:

- собственное обучение любой формы обучения (очная, вечерняя, заочная, иная);

- обучение своего ребенка (детей) в возрасте до 24 лет по очной форме обучения;

- обучение своего опекаемого подопечного (подопечных) в возрасте до 18 лет по очной форме обучения;

- обучение брата или сестры в возрасте до 24 лет по очной форме обучения;

- обучение супруга (супруги) по очной форме обучения, если обучение оплачено в 2024 году и позже

С 1 января 2024 года из расходов на собственное обучение, обучение брата или сестры, супруга или супруги вы можете вернуть не более 150 000 рублей (вернётся до 19 500 рублей). А из расходов на обучение детей — 110 000 рублей (вернётся до 14 300 рублей) — это общая сумма для двух родителей.

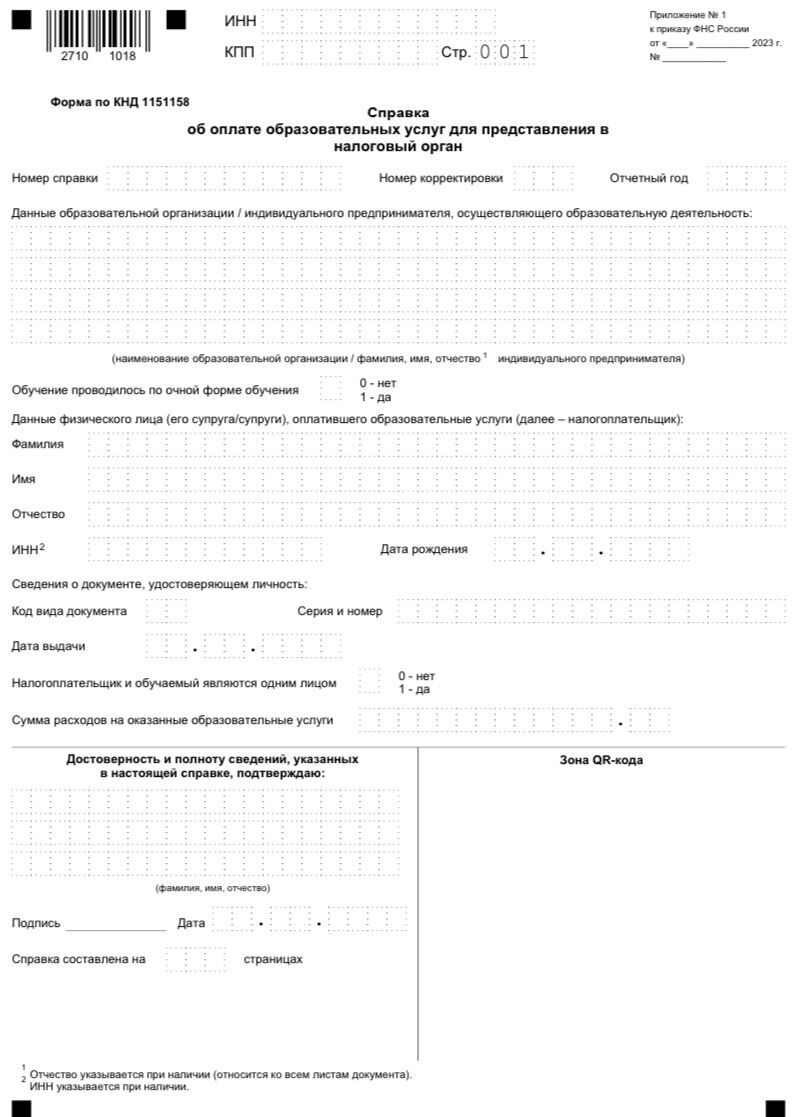

С 2025 года (по расходам 2024 года) для подтверждения расходов на оплату образовательных услуг применяется только Справка об оплате образовательных услуг для представления в налоговый орган, выданная образовательной организацией.

Для получения социальных вычетов расходы, понесенные до 1 января 2024 года, необходимо подтвердить документами (копия договора, чек, копия лицензии).

При оплате обучения своего ребенка (детей) необходимо также предоставить копию свидетельства о рождении, обучения опекаемого подопечного (подопечных) - документы, подтверждающие факт опекунства или попечительства — договор об осуществлении опеки или попечительства, или договор об осуществлении попечительства над несовершеннолетним гражданином, или договор о приемной семье).

Лечение.

В 2025 году социальный налоговый вычет на лечение вы можете получить, если оплатили в 2022 – 2024гг. за:

- медицинские услуги, в том числе дорогостоящие, оказанные Вам, супругу (супруге), родителям, а также детям (в том числе усыновленным) в возрасте до 18 лет (до 24 лет, если дети (в том числе усыновленные) являются обучающимися по очной форме обучения в организациях, осуществляющих образовательную деятельность), подопечным в возрасте до 18 лет (далее - члены семьи).

Лечение делится на: обычное и дорогостоящее. С 01.01.2024 года из расходов на обычное собственное лечение, лечение брата или сестры, супруга или супруги вы можете вернуть не более 150 000 рублей (вернётся до 19 500 рублей). За дорогостоящее лечение можно вернуть налог со всей стоимости, но не больше уплаченного за налоговый период НДФЛ. Для вычета обязательно, чтобы лечение проходило в российской клинике с лицензией на оказание медицинских услуг.

В отношении расходов до 01.01.2024 года, документом, подтверждающим расходы на медицинские услуги являлась Справка об оплате медицинских услуг для представления в налоговые органы Российской Федерации, утвержденной совместным приказом Минздрава России и МНС России от 25.07.2001 № 289/БГ-3-04/256.

Начиная с 2025 года (по расходам 2024 года) для подтверждения права на социальный вычет на медицинские услуги необходимо приложить Справку об оплате медицинских услуг для представления в налоговый орган, выданную медицинской организацией и индивидуальным предпринимателем, осуществляющими медицинскую деятельность, по форме, утвержденной приказом ФНС России от 08.11.2023 № ЕА-7-11/824@.

Медикаменты.

Вам предоставляется возможность получения социального налогового вычета в размере стоимости любых лекарственных препаратов, назначенных вам и членам вашей семье, лечащим врачом и приобретаемых вами за счет собственных средств. Вычет можно получить в отношении любого назначенного врачом лекарства.

Для получения социального налогового вычета необходимы:

- рецептурный бланк, оформленный медицинским работником;

- платёжные документы, подтверждающие фактические расходы налогоплательщика на покупку медикаментов (чеки контрольно-кассовой техники, приходно-кассовые ордера, платёжные поручения, банковские выписки о безналичном перечислении денежных средств и др.)

Физкультурно-оздоровительные услуги.

Вы имеете право на вычет, если оплатили занятия спортом для себя или для ребенка (детей), в том числе и усыновленных, до 18 лет, либо до 24 лет, если дети учатся по очной форме обучения, подопечным в возрасте до 18 лет. Размер вычета – фактические расходы, но не более 120 000 рублей (до 01.01.2024 года) и не более 150 000 рублей (с 01.01.2024 года).

Условия предоставления вычета:

- включение физкультурно-оздоровительных услуг в перечень видов физкультурно-оздоровительных услуг, утверждаемый Правительством Российской Федерации;

- включение физкультурно-спортивной организации (ИП) в перечень физкультурно-спортивных организаций (ИП), осуществляющих деятельность в области физической культуры и спорта в качестве основного вида деятельности.

Для получения социального налогового вычета расходов, понесенных до 01.01.2024 года необходимы:

- копия договора на оказание физкультурно-оздоровительных услуг;

- кассовый чек.

Начиная с расходов, произведенных с 01.01.2024 года, для подтверждения права на социальный налоговый вычет за оказанные физкультурно-оздоровительные услуги необходимо приложить только справку об оплате физкультурно-оздоровительных услуг для представления в налоговый орган, выданную физкультурно-спортивной организацией и индивидуальным предпринимателем, осуществляющими деятельность в области физической культуры и спорта, по форме, утвержденной приказом ФНС России от 18.10.2023 № ЕД-7-11/756@.

Негосударственное пенсионное обеспечение, добровольное пенсионное страхование и добровольное страхование жизни.

Вычет можно получить по взносам:

- по договорам негосударственного пенсионного обеспечения с негосударственными пенсионными фондами;

- по договорам добровольного пенсионного страхования со страховыми организациями;

- по договорам добровольного страхования жизни, если такие договоры заключаются на срок не менее пяти лет.

Заключать такие договоры и платить по ним взносы можно не только в свою пользу, но и в пользу супруга (супруги), родителей (в том числе усыновителей), детей-инвалидов (в том числе усыновленных или находящихся под опекой (попечительством)).

150 000 рублей - максимальная сумма уплаченных пенсионных (страховых) взносов, с которой будет исчисляться налоговый вычет (по расходам до 01.01.2024 года — 120 000 рублей) (в совокупности с другими расходами, связанными с лечением, обучением, физкультурно-оздоровительными услугами и т.д.).

Для подтверждения расходов на уплату страховых взносов с 01.01.2024 года применяется Справка об уплате страховых взносов для представления в налоговый орган, выданная страховой организацией.

Для подтверждения расходов на уплату пенсионных взносов с 01.01.2024 года применяется Справка об уплате пенсионных взносов по договору негосударственного пенсионного обеспечения для представления в налоговый орган, выданная негосударственным пенсионным фондом.

Заявить вычеты можно не позднее 3 лет с момента, когда были произведены расходы. То есть в 2025 году вы имеете право на вычеты за 2022, 2023 и 2024 годы. За каждый год подается отдельная декларация 3-НДФЛ с подтверждающими документами. Подать декларацию можно в течение всего 2025 года.

Удобнее всего заполнить налоговую декларацию 3-НДФЛ в электронном виде с помощью специальной программы или онлайн в личном кабинете налогоплательщика на сайте ФНС. Одновременно с декларацией подается заявление на возврат НДФЛ, важно правильно указать банковский счет для перечисления денег.