Краткий дайджест по рынкам и инструментам. Корректируются ОФЗ: выросла на 0,1-0,4% доходность по всей кривой. Появились признаки фиксации прибыли в корпоративных выпусках: расширились спреды в группе AAA. Сохраняется дисбаланс на валютном рынке: юань все еще дешевле к доллару относительно офшорных котировок. Дорогая нефть может поддержать рубль в январе-феврале. Ждем анонса аукционов Минфина, свежих данных Росстата и Росреестра, новых корпоративных размещений.

Задача рубрики: наглядно показать динамику активов.

Вся представленная информация – личное мнение автора, не является индивидуальной инвестиционной рекомендацией, побуждением к покупке или продаже финансовых инструментов, заключению договоров. Выбор объектов инвестирования должен отвечать персональным предпочтениям и возможности принимать риски.

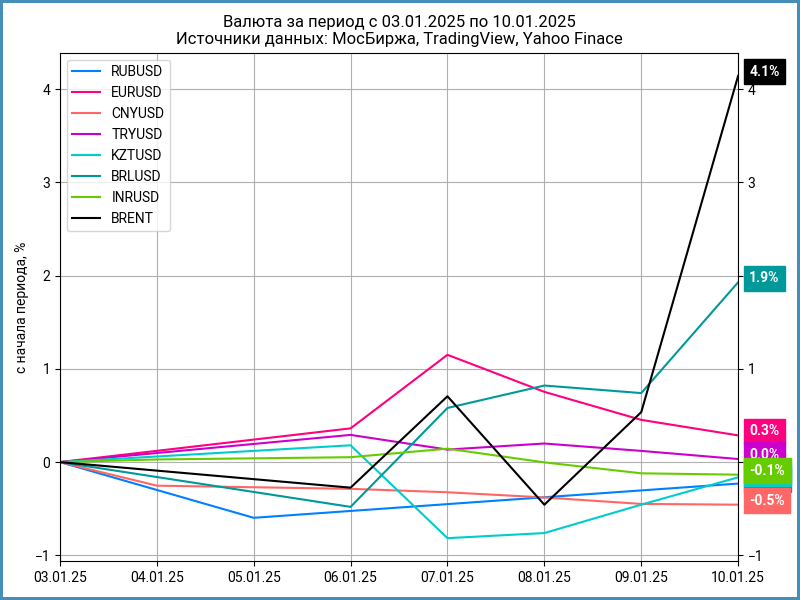

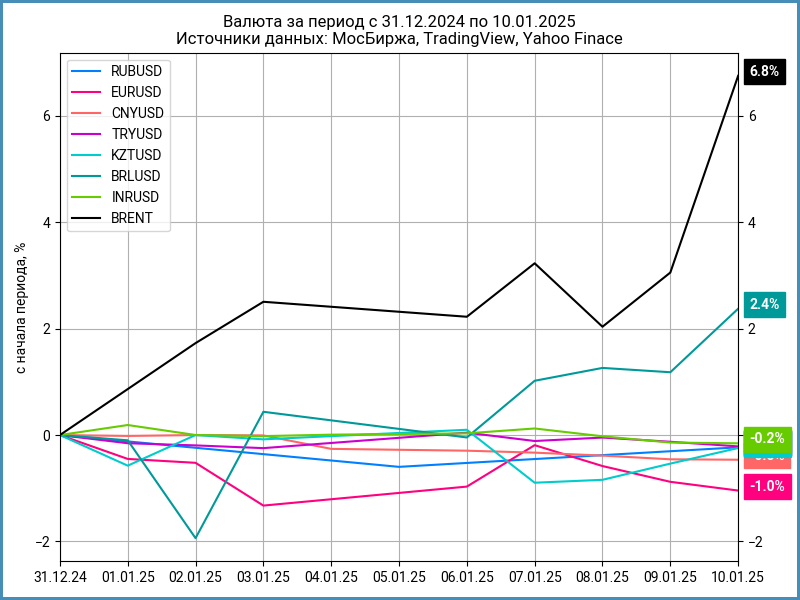

Валюта

Рубль снизился на 0,2% с начала года, до 101,91 руб./$. Хуже динамика к юаню: -1,9%, китайская валюта подорожала с 13,43 руб./юань до 13,69 руб./юань. Нефть Brent выросла на 4,1% за неделю и 6,8% с начала года, приближается к $80: год начинается удачно для бюджета и рубля.

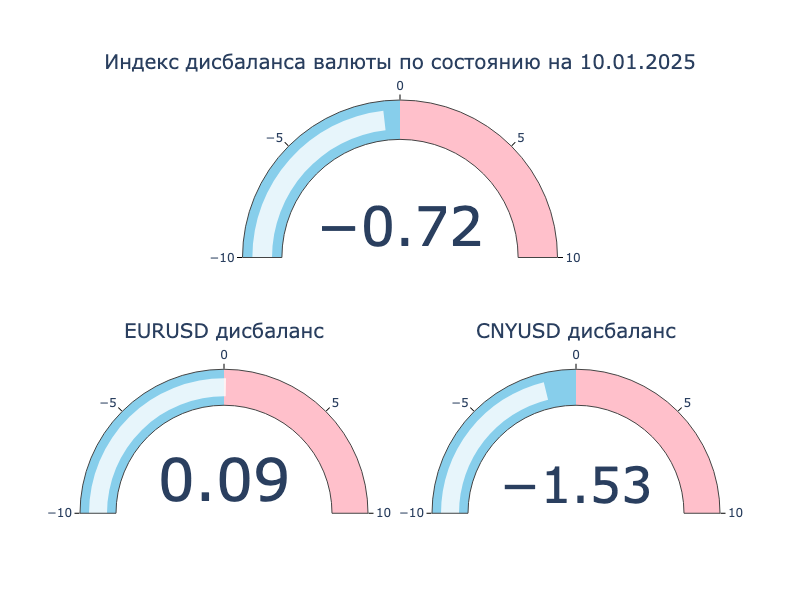

Сохраняется дисбаланс по юаню: китайская валюта на 1,5% дешевле относительно доллара США на российском рынке относительно офшорного. Нормализовалась ситуация с евро.

Недельный диапазон ставки РЕПО с КСУ в юанях: от -1,4% годовых до +0,5% годовых, завершили пятницу на уровне -0,01% годовых. Ставка RUSFAR CNY: -0,49% годовых.

Облигации

Медленно сползает индекс RGBI: -1% за неделю, опустился ниже 106 пунктов. Длинные ОФЗ потеряли 2%. Притормозили корпоративные выпуски: -0,2%. Возвращают позиции высокодоходные бумаги: +1%. Слабо выступили флоатеры и линкеры: -0,3% и +0,1%. Росли доходности на кривой ОФЗ: +0,1-0,4% по всей длине, оптимизм затухает.

Минфин анонсирует первый аукцион во вторник, 14 января. Посмотрим, какие бумаги поставят на продажу.

Может задать направление статистика по инфляции 15 января: выйдут данные за декабрь и 13 дней января. Могут расстроить рынок декабрьский уровень выше 1,7% и цифра выше 1% с начала января.

Снижались выпуски ОФЗ с дюрацией 3,7+ лет. Худший результат показал ОФЗ 26245: -7,7%, выровнялась относительно соседних выпусков доходность к погашению. Потеряли 2,6-3,5% длинные ОФЗ 26240, ОФЗ 26233 и ОФЗ 26238. Остаются ниже 19% годовых доходности коротких бумаг. Среди флоатеров выделялись ОФЗ 29018, ОФЗ 29017и ОФЗ 29024: подорожали на 0,4-0,9%. Снизился на 0,6% ОФЗ 29015: подтянулся к ОФЗ 29019 по премии к RUOINIA. ОФЗ 5200 потерял 0,9%, остается высокой вмененная инфляция: 7,37%, повод продолжить коррекцию.

Значения RUSFAR и RUONIA: 20,53% годовых и 21% годовых.Профицит банковской ликвидности 647 млрд руб. против дефицита 564 млрд руб. в начале года.

Разнонаправленно менялись кредитные спреды: расширился по группе AAA, слабо изменился для AA, сузился по A-BB. Рынок мог зафиксировать положительную переоценку в высокорейтинговых бумагах в первые рабочие дни. Уровни доходности в низкорейтинговых выпусках поддерживают спрос.

Замещающие облигации

Потянулись вверх доходности замещающих облигаций в долларах и евро: повод отдельным игрокам зафиксировать прибыль при относительно стабильном курсе рубля. Приходит в норму относительная доходность по бумагам в евро: суверенные выпуски уходят ниже уровней Газпрома на близкой дюрации. Не торопятся долларовые выпуски: часть бумаг торгуется ниже по доходности в сравнении с бумагами Минфина.

Акции

Индекс МосБиржи слабо изменился: -0,1% за неделю. Первые рабочие дни не задали направления. В лидерах финансы и телекомы: +2,3%. Отставали нефтегаз и стройка: -2,4% и -1,1%.

Вышли на торги акции X5 после редомициляции с новым тикером X5. Закрыли неделю на отметке 2945 руб. против 2805 руб. по распискам в последний день торгов 3 апреля 2024 года: +5%, индекс МосБиржи потерял 16,8% за этот период, акции Магнита упали на 37%.

Снижались американские S&P 500 и NASDAQ: -1,9% и -2,3%. Сильные данные по рынку труда заставили переживать относительно инфляции и новых шагов ФРС: звучат голоса относительно возможного повышения ставки в 2025 году. Доходность десятилетних US Treasuries растет и приближается к 4,8% годовых.

Китайский SSE Composite потерял 1,3% по итогам недели, снизился на 5,5% с начала года: рынок пока не находит поводов для оптимизма.

Драгметаллы

Драгметаллы подорожали по итогам недели: +2,7% золото, +5% серебро, +6,2% платина и +5% палладий.

Сильные данные по рынку труда не помешали золоту закончить неделю в плюсе. Сказывается рост неопределенности, который связана с приходом новой администрации.

Криптовалюты

Крипторынок корректировался на прошедшей неделе: BTC потерял 3,5%, держится ниже $95k, ETH снизился на 9,4% до $3,3k.

Сохраняются притоки в фонды BTC: +$0,3 млрд против +$0,2 млрд неделей ранее. Ускорились оттоки из фондов ETH: -$186 млн против -$38 млн на прошлой неделе. Данные SoSoValue.

Недвижимость

Индекс недвижимости ДомКлик вырос на 0,2%. Индекс вторичной недвижимости IRN.ru экстраполируется по прошлым данным: условный индикатор до выхода свежих цифр за январь.

Не допускается полная или частичная перепечатка без согласия автора.

ДРПА – дополнительное размещение после аукциона.

Индикатор RUONIA, Ruble Overnight Index Average, показывает процентную ставку однодневных рублевых межбанковских кредитов.

Индикатор RUSFAR, Russian Secured Funding Average Rate Overnight, показывает процентную ставку по сделкам и заявкам РЕПО с ЦК КСУ.

Индикатор RUSFAR CNY, Russian Secured Funding Average Rate Overnight в китайских юанях, показывает процентную ставку по сделкам и заявкам РЕПО с ЦК КСУ в китайских юанях.

КС – ключевая ставка Банка России.