Коллега решила поиграть в копилку. Я тоже вдохновилась этой идеей. Но я для себя усложнила.

Откладывать каждый день на рубль больше чем в предыдущий, предложила коллеге её дочка.

В начале года, 1 января, коллега отложила в копилку 1 рубль, на следующий день 2, и дальше по нарастающей на рубль больше по порядковому номеру каждого дня в году.

В последний день года, то есть 31 декабря, вклад в копилку будет 365 руб.

В итоге за весь год должна получиться сумма 66795руб. Цифра верная, я проверяла. Такие игры в копилку уже давно, а мы "созрели" недавно.

Коллега подумала, и решила, что ей одной скучно. Предложила за компанию своим сотрудникам. Несколько человек откликнулись, и тоже решили поиграть.

С датой начала опоздали, но это ерунда, можно вносить с любого числа, и до этой даты сразу вложить сумму, которая должна уже набраться.

Я в копилки никогда не играла, но решила попробовать. Все равно остаются каждый месяц свободные деньги.

Наличкой пользуюсь по минимуму, снимаю, когда необходимо. Разумеется, копилку я создала онлайн. И мои коллеги тоже. У них есть карты бездействующие, они накапливают на них.

Но я решила усложнить игру для себя. Если откладывать ежедневно на рубль больше, то я заранее знаю какая сумма будет за год. Да и эта сумма 66795 руб. не особо привлекательная. Лучше в такой игре накопить круглую сумму, например, 100тыс.руб.

Чтобы приблизительно по той же логике накопить 100тыс.руб. надо суммы ежедневного вклада умножить на 1,497118048 (100/66,795).

Но в условиях растущей инфляции я не хочу играть в копилку без начисления процентов. Это неинтересно.

Я вспомнила, что есть онлайн-копилка Халва-Совкомбанк. Я пользуюсь для регулярных расходов картой Халва с подпиской, где процентная ставка на ежедневный остаток 15%.

Можно открыть копилку и с карты Халва переводить на неё, там ставка всего на 2% больше, но зато это будет отдельный счёт.

Создала я онлайн-копилку Халва-Совкомбанк, но там увидела тоже интересные предложения. Например, в копилку автоматом переводить определенный % от суммы покупок или пополнения, зачисленный кэшбэк по Халве и др.

Я выбрала некоторые позиции из предложенных - установила себе 10% от покупок, начисленные % за месяц по карте Халва.

Решила ещё в другом банке накапливать по схеме - каждый день на рубль больше, пересчитанной для конечного результата 100тыс.руб., как я писала выше.

Для этой цели, из возможных бессрочных накопительных счетов с пополнением, выбрала в Газпромбанке "Простой процент" со ставкой 18% годовых.

Так как проценты на этом счёте начисляются только на минимальный ежемесячный остаток, то решила каждый день не играть, а переводить сразу всю месячную сумму, как в таблице.

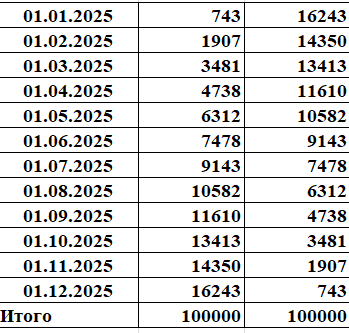

Но в этой таблице две графы. Я лёгких путей не ищу - решила играть в копилку наоборот. Начать с наибольшей суммы и к декабрю завершить с наименьшим пополнением.

За январь я внесла 16243 руб. Дальше буду по убывающей. За февраль отправлю в копилку 14350 руб., и дальше в последующие месяцы всё меньше и меньше.

Чтобы не терять проценты из-за условий начисления на минимальный месячный остаток буду в накопления отправлять дальше предварительно. За февраль 31 января, за март 28 февраля и т.д.

В итоге у меня сейчас открыты две онлайн-копилки: одна настоящая в Совкомбанке, другая в виде накопительного счёта в Газпромбанке.

Уже интересно, какой будет результат за год вместе с процентами. Можно рассчитать сейчас, но увлекательнее, когда заранее не знаешь.

Вы играете в подобные игры-копилки?