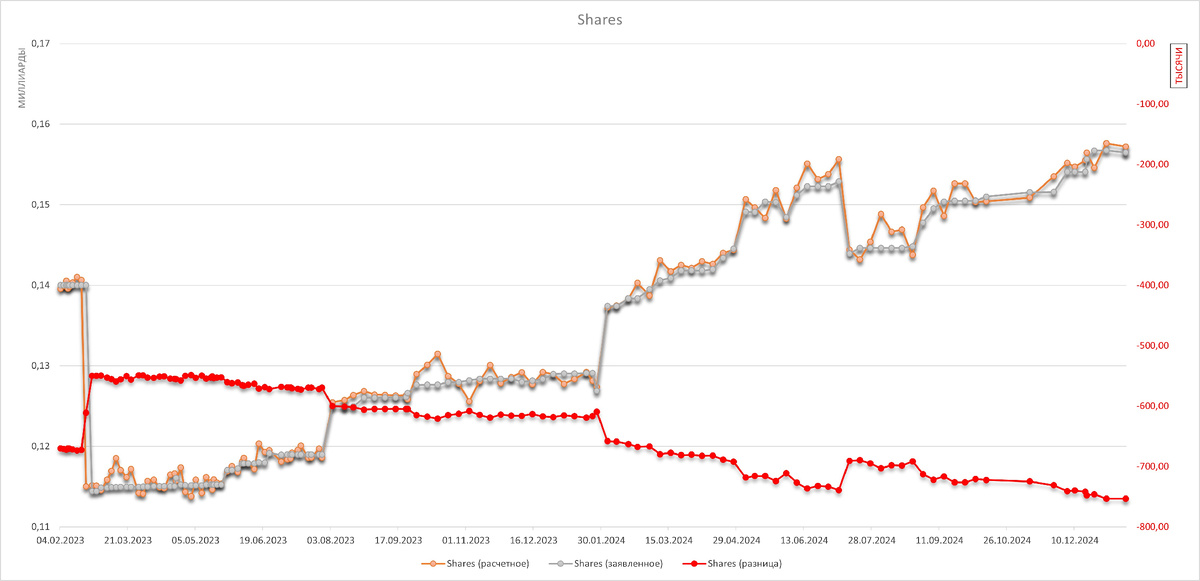

Чтобы правильно рассчитать разницу между количеством акций, заявленных компанией, и количеством акций, полученным путем деления рыночной капитализации на стоимость одной акции, нужно учитывать несколько важных моментов. Вот пошаговая инструкция:

Формула расчета заявленного количества акций

Используется формула:

Количество акций (расчетное) = Рыночная капитализация / Цена одной акции

Сравнение с заявленным количеством акций

Заявленное количество акций можно найти в финансовой отчетности компании:

- Outstanding Shares (акции в обращении): Это акции, которые реально находятся у инвесторов.

- Diluted Shares (разводненные акции): Учитывают потенциальные акции, которые могут быть выпущены в будущем.

Расчет разницы

Разница в количестве акций = Заявленное количество акций − Расчетное количество акций

Если расчетное количество акций больше или меньше заявленного, это может быть связано с рядом факторов.

Возможные причины расхождений

- Используется разводненное количество акций: Если при расчете рыночной капитализации включаются потенциальные разводненные акции, это увеличивает расчетное количество.

- Ошибка в рыночной капитализации: Капитализация может быть рассчитана неверно, если включены или исключены казначейские акции.

- Несоответствие данных: Цена акции и капитализация могут быть взяты из разных временных промежутков (например, текущая цена акции и устаревшая капитализация).

- Казначейские акции: Рыночная капитализация часто учитывает только акции в обращении, тогда как общее количество акций включает казначейские.

- Округления: Если цена акции или капитализация округлены, это может вносить небольшие отклонения.

Проверка данных

- Рыночная капитализация: Уточните в финансовой отчетности компании или на бирже.

- Цена акции: Проверьте цену акций на ту же дату, что и рыночная капитализация.

- Количество акций: Убедитесь, что вы сравниваете расчетное количество с заявленным для соответствующей категории (акции в обращении или разводненные).

Пример расчета

Допустим:

- Рыночная капитализация компании: ₽10 000 000.

- Цена акции: ₽50.

- Заявленное количество акций: 195 000.

Расчетное количество акций:

Расчетное количество акций = 10 000 000 / 50 = 200 000

Разница в количестве акций:

Разница = 195 000 − 200 000 = −5 000

Здесь разница может быть объяснена тем, что рыночная капитализация учла казначейские акции или ошибки в данных.

Вывод

Чтобы минимизировать ошибки, всегда сверяйте используемые данные из официальных источников компании (финансовая отчетность, годовые отчеты) и проверяйте временные рамки для всех величин (капитализация, цена акции).

Разница в количестве акций, указанная в различных источниках (например, между количеством акций в обращении и разводненным количеством), может повлиять на несколько ключевых аспектов финансового анализа, оценки компаний и инвестиционных решений. Вот основные направления, на которые эта разница может оказывать влияние:

Рыночная капитализация компании

- Формула рыночной капитализации:

- Рыночная капитализация = Количество акций × Цена одной акции

- Если используются разные данные о количестве акций (например, учитываются только акции в обращении или разводненные акции), рыночная капитализация может быть занижена или завышена. Это может ввести в заблуждение инвесторов, особенно при сравнении компаний.

Показатели оценки компании

Разница в количестве акций может повлиять на расчеты таких показателей, как:

- Прибыль на акцию (EPS): EPS = Чистая прибыль / Количество акций

Если учитывается разводненное количество акций, показатель EPS будет ниже, так как числитель (прибыль) делится на большее количество акций.

- Коэффициент цена/прибыль (P/E) : P/E = Цена акции / EPS

Разводненные акции увеличивают знаменатель EPS, что приводит к увеличению значения P/E. Это может повлиять на восприятие компании как более или менее "дорогой" для инвесторов.

- Коэффициент цена/выручка (P/S) : P/S = Рыночная капитализация / Выручка

Если рыночная капитализация рассчитана на основе разных количеств акций, P/S также может варьироваться.

Оценка инвестиционных рисков

Разводненные акции включают потенциальные акции, которые могут быть выпущены в будущем (например, опционы, конвертируемые облигации, акции для сотрудников). Это может сигнализировать о возможной разводнённости доходов, что представляет риск для текущих акционеров:

- Уменьшение доли текущих инвесторов в компании.

- Потенциальное снижение будущей доходности на акцию.

Акционерная структура

- Разница между общим количеством выпущенных акций и акциями в обращении может указывать на наличие казначейских акций (treasury shares). Эти акции находятся на балансе компании и могут быть выкуплены или использованы для выплат дивидендов, компенсаций сотрудникам или дополнительных размещений.

- Казначейские акции не дают права голоса, но их использование в будущем может изменить баланс сил среди акционеров.

Оценка влияния корпоративных действий

- Эмиссия дополнительных акций: Увеличивает общее количество акций, что может снизить стоимость акций из-за разводнения.

- Обратный выкуп акций: Уменьшает количество акций в обращении, что, как правило, повышает EPS и может увеличить рыночную цену.

- Дивиденды: Если компания выплачивает дивиденды на акцию, увеличение количества акций (включая разводненные) может снизить размер дивидендов на одну акцию.

Сравнение с конкурентами

Если для оценки используется разное количество акций, могут быть искажены результаты сравнительного анализа с другими компаниями, особенно в рамках одного сектора.

Восприятие компании инвесторами

Информация о количестве акций влияет на доверие инвесторов:

- Большое количество разводненных акций может восприниматься как сигнал о возможности значительного разводнения долей акционеров.

- Прозрачность и точность данных о количестве акций важны для уверенности участников рынка.

Вывод

Разница в количестве акций влияет на финансовую отчетность, ключевые показатели оценки компании и стратегию инвесторов. Чтобы избежать ошибок, важно:

- Учитывать оба значения (акции в обращении и разводненные).

- Проверять данные о количестве акций в официальных источниках, таких как финансовая отчетность компании.

- Анализировать потенциальные риски, связанные с разводнением акций, и учитывать их при принятии инвестиционных решений.

Дальше рассмотрим приемлемый уровень погрешности при расчете биржевого индекса. Он зависит от множества факторов, включая экономическую зрелость страны, прозрачность рынка, ликвидность активов и цель индекса. Рассмотрим это подробнее:

Факторы, влияющие на погрешность:

- Ликвидность рынка:

На развитых рынках (США, Европа) ликвидность акций высока, поэтому данные для расчета индекса более точны. На развивающихся рынках (Индия, Бразилия) менее ликвидные бумаги могут создавать значительные отклонения.

- Количество составляющих индекса:

Индексы с большим числом компонентов (например, MSCI World) более подвержены малым системным отклонениям из-за сложности расчетов.

Индексы с меньшим числом компаний (например, Dow Jones) могут сильнее зависеть от отдельных бумаг.

- Методология расчета:

Капитализация: Если индекс рассчитывается на основе рыночной капитализации, его точность зависит от точности данных о количестве акций и ценах.

Уровень свободного обращения (free float): Ошибки в оценке доли свободных акций также могут влиять на расчеты.

- Валютные колебания (для международных индексов):

При переводе индекса в базовую валюту страны возможны погрешности из-за волатильности валютного курса.

Уровень погрешности в зависимости от страны

- Развитые рынки:

Для индексов в таких странах, как США, Германия, Япония, допустимая погрешность обычно составляет менее 0,1%-0,5%, так как данные об акциях и их котировках обновляются практически в реальном времени, а рынок высоко ликвиден.

- Развивающиеся рынки:

Для стран с менее развитой инфраструктурой (например, Индонезия, Нигерия) или низкой ликвидностью допускается погрешность в 0,5%-2%. Такие рынки подвержены более высоким отклонениям из-за нестабильности цен, задержек данных и ограниченного числа участников.

- Фронтирные рынки:

В странах с очень ограниченными рынками (например, Афганистан, Бангладеш) погрешности могут составлять 2%-5%. Это связано с отсутствием стабильных источников данных, низкой прозрачностью и нерегулярными торгами.

Приемлемость погрешности зависит от целей индекса

- Индексы для инвесторов (напр., S&P 500, FTSE 100):

Эти индексы требуют минимальной погрешности (до 0,1%), так как они используются для управления капиталом и прогнозирования.

- Индикативные индексы (напр., MSCI Frontier Markets):

Более высокая погрешность (до 2%) может быть допустимой, так как эти индексы служат скорее для общего анализа рынков.

- Экономические индикаторы (напр., MSCI для мониторинга стран):

Здесь допускаются большие отклонения (до 5%), так как индекс отражает долгосрочные тренды, а не оперативные изменения.

Выводы

Приемлемая погрешность зависит от зрелости рынка и целей анализа. Для развитых рынков погрешность менее 0,5% является стандартом, в то время как для развивающихся рынков или индикативных индексов допустима более высокая погрешность.

Если вы работаете с конкретным индексом, важно ознакомиться с его методологией расчета, чтобы учитывать потенциальные отклонения.