Зарплату я получаю на карту Сбера и долгое время у меня был открыт накопительный счёт в Сбере, куда я в день получки отправляла все деньги на текущие расходы. Деньги лежали, проценты ежедневно начислялись на остаток. Если мне нужно было оплатить покупку, я переводила с этого счета на свою дебетовую карту Т-банке некоторую сумму, ещё и кэшбек получала.

Моя зарплатная карта всегда пуста, я не храню на ней деньги вообще.

И всё было прекрасно в этой схеме, но процент по накопительному счету в Сбере был равен 10%. Согласитесь, это очень мало при нынешней ключевой ставке 21%. Я знала, что в других банках можно получать процент больше, но не уходила от Сбера (не знаю почему, не спрашивайте).

8 января, получив очередную выплату по процентам от Сбера, я подумала что надо искать более выгодные для себя варианты и открыла два накопительных счета.

Что предлагает Т-банк?

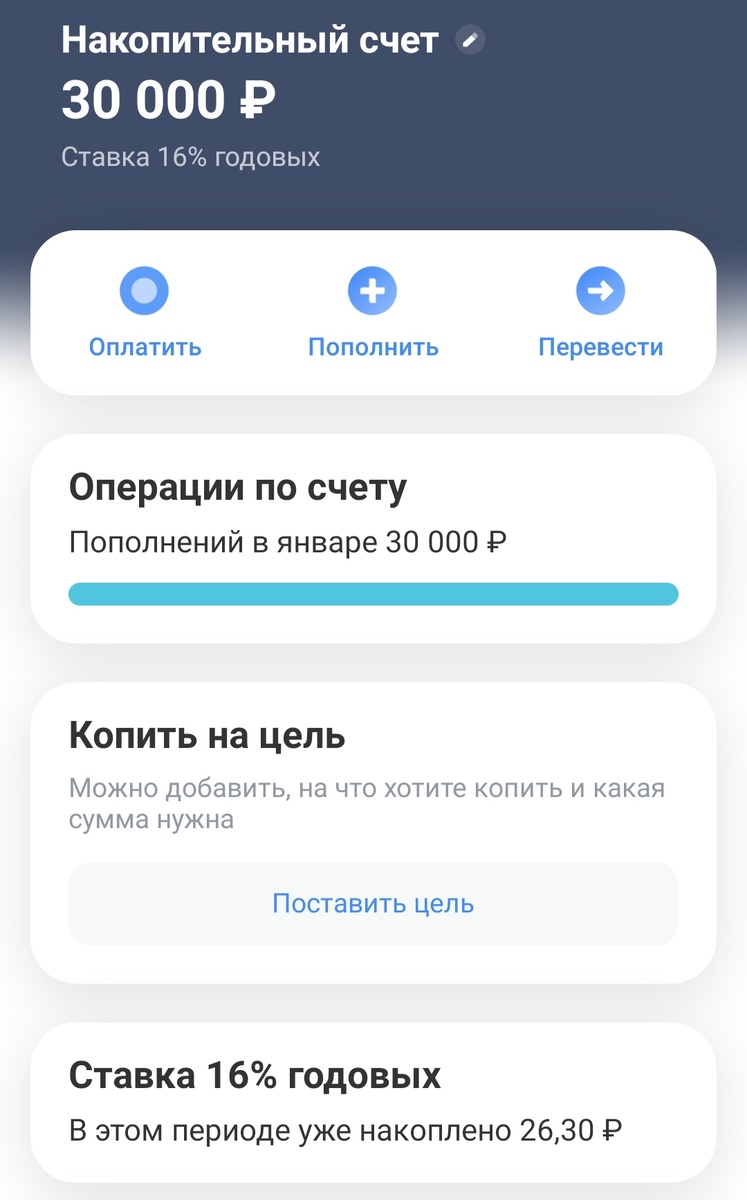

Накопительный счёт я открыла за пару секунд нажатием двух кнопок. 16% годовых на ежедневный остаток.

Сюда я положила деньги, предназначенные для повседневных расходов. Очень удобно, что начисленные проценты отображаются ежедневно.

Раз в месяц 2 числа проценты выплачиваются. И я уже точно представляю, сколько денег мне зачислится за весь месячный период моего накопительного счета.

Такими выплатами я буду пополнять свою копилку. Ну а на счёт буду добавлять ещё денег с зарплатных поступлений. Если остаток будет очень большой для повседневных трат (50 тысяч и более), часть денег отправлю на брокерский счёт или ИИС.

Очень удобно! И 16% гораздо лучше, чем 10%. Но... мало... хочется больше...

Что предлагает Озон-банк?

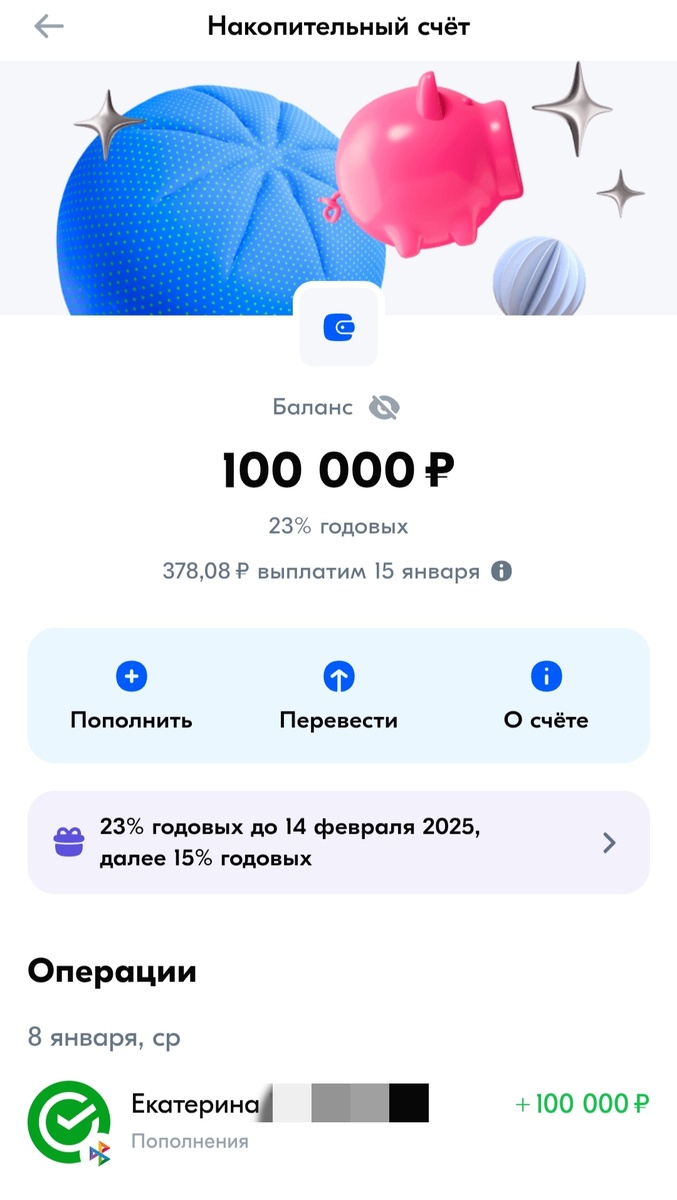

23% годовых! Казалось бы - шикарно, но... Это на минимальный месячный остаток. Если я весь месяц буду держать на этом счёте 100 тысяч, а в последний день сниму все деньги, оставив 100 рублей, мне начислится процент только на 100 рублей.

Эту хитрую особенность накопительного счета в Озоне я узнала уже по факту его открытия, когда прочла условия. До этого думала, что будет как в Т-банке на ежедневный остаток начисляться процент.

Подобные условия очень схожи с условиями обычного вклада, что меня несколько разочаровало. Изначально Озон-банк обещал 23% процента для новых клиентов на первые два месяца. Однако, месяц у них начинается с 15 числа. А так как я открыла счёт 8 января, первый месяц будет длиться у моего счета всего неделю - до 15 января. И за это время банк обещает выплатить мне почти 380 рублей.

Чтобы открыть накопительный счёт, я оставила заявку через приложение маркетплейса Озон.

В ближайшем пункте выдачи в день оставления заявки я подошла к работнику пункта выдачи и кратко рассказала что мне нужно подтвердить открытие счета. Минут за 15 она всё подтвердила в рабочей программе, сфотографировала мой паспорт, меня с паспортом в руках и мне поступила смс, что счёт одобрен.

В тот же день я перевела по СПБ из Сбера 100 000 рублей на новый накопительный счёт.

Эти деньги у меня как своеобразная "подушка безопасности". Лежат на непредвиденные расходы. По окончании выгодных условий я точно не буду оставлять здесь деньги, даже Т-банк даёт больший процент. Может, переложу в другой банк, который тоже предоставляет выгодные условия новым клиентам, а может, внесу на ИИС или брокерский счёт.

Почему другие люди не делают так же?

Меня всегда озадачивает этот вопрос - почему другие не делают так же. Почему держат деньги на зарплатной карте и не получают за месяц ни одного лишнего рубля, хотя могут! Это же ровным счётом ничего не стоит! Просто нажать несколько кнопок!

Кто-то оправдывается тем, что не хочет "мышиной возни" - при каждой покупке заходить в приложение и переводить нужную сумму с одного счета на другой. Поверьте, я тоже так не делаю! Я не перевожу по сотне рублей. Если я иду за продуктами или другими покупками, я перекидываю сразу 5-7-10 тысяч, закупаюсь, и могу остаток в 1-2 тысячи держать на карте дальше на мелкие расходы. Когда они кончаются, перевожу ещё 2-3 тысячи... Эти действия не стоят ровным счётом ничего, несколько движений пальцем по экрану смартфона и небольшой напряг извилин, чтобы понимать, куда сколько перекинуть (но наверное, в этом и есть главная беда большей части людей - извилины не хочется напрягать)...

Ещё я слышала как кто-то называет такие начисления "эти ежемесячные "копейки", "не стоят потраченного времени" на всю эту "мышиную возню". Ну знаете ли, если у вас эти копейки остаются на карте, соединяются с другими деньгами и тратятся на повседневные нужды, вы действительно не будите их замечать и ваше финансовое положение не улучшится.

Но! Попробуйте выводить эти начисления и откладывать их на отдельный счёт, желательно тоже под проценты.

Через несколько месяцев этот маленький ручеёк всяких "левых" денег превратится в большую сумму, на которую вы можете приобрести что-то большое, ценное, красивое и желанное! Вы через год накопите свою месячную зарплату, и это не будет стоить вам абсолютно никаких усилий, кроме напряжения извилин...

Именно так я сейчас пополняю свою копилку, конечной целью которой является 100 тысяч рублей. Из 19 накопленных тысяч почти тысячу составляют новые проценты. Понимаете? Проценты на проценты! Ради этих денег я не работала не дня, они сами себя заработали.

Посмотрите, как это у меня получается:

Но... люди не хотят. Не хотят денег. Не хотят ждать месяцами ощутимого результата. Не понимают, что не бывает так, как в сказке - раз и разбогател за месяц...