Кредитная история - это документ, в котором содержится информация о полученных займах и кредитах, количестве этих займов, просрочках по платежам и так далее. В этой статье рассказываю о том, какое значение имеет кредитная история для человека, признаки хорошей и плохой кредитной истории, как ее проверить.

Большинство людей в своей жизни воспользовались хотя бы раз возможностью получить кредит в банке, многие из них получали кредиты неоднократно. Так формируется кредитная история человека. Кредитная история обновляется по мере того, как человек что-то делает: подаёт заявку на кредит, получает ответ, регулярно выплачивает деньги или задерживает выплаты, погашает кредит досрочно. Банки собирают эти данные и отправляют их в специальные бюро кредитных историй, которые хранят информацию о каждом заемщике не менее десяти лет. Даже если заемщик решит не оформлять кредит, информация о поданной заявке будет зафиксирована.

Формирование кредитной истории начинается с первой заявки на кредит и продолжается на протяжении всей финансовой жизни заемщика. Важно следить за своей историей, избегать просрочек и понимать, какие факторы могут повлиять на ее качество. Это поможет не только получить кредиты в будущем, но и улучшить условия их получения, например , льготы или уникальные предложения.

Кредитная история хранится в бюро кредитных историй — БКИ. В России работают шесть БКИ. Самые крупные — это НБКИ, ОКБ и «Скоринг бюро». Кредитная история может быть в каждом из них, в некоторых или только в одном. Каждый банк сам решает, с какими бюро сотрудничать.

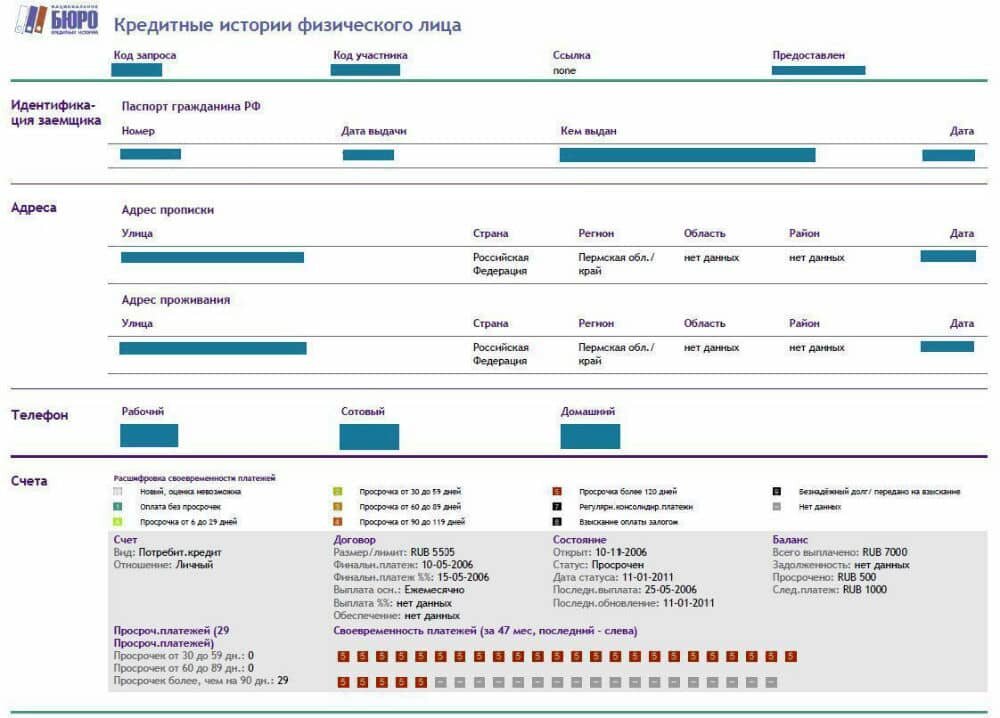

Как выглядит кредитная история? Кредитная история физлица состоит из четырех частей: титульная, основная, информационная и закрытая. В титульной части — стандартные общие данные о субъекте кредитной истории: ФИО, паспортные данные, ИНН и СНИЛС. В основной — места регистрации и фактического места жительства, информация о регистрации в качестве ИП, сведения о текущих кредитах и вступивших в силу решениях суда о взыскании денежных средств, о банкротстве, а также кредитный рейтинг заемщика. В информационной части — все поданные заявки на кредит и результат их рассмотрения: выдан кредит или нет. Закрытую часть видит только заемщик. В ней указаны все, кто когда-либо запрашивал кредитную историю субъекта и кто передавал в нее информацию.

Несколько слов о кредитном рейтинге. Персональный кредитный рейтинг (ПКР), или скоринговый балл, — это оценка вашей платежной дисциплины на основании данных, которые есть у БКИ. Он носит информационный характер.

Какая же кредитная история считается хорошей? Хорошая кредитная история обычно включает следующие моменты:

- возраст кредитной истории (чем она старше, тем больше информации о заемщике может изучить банк, это помогает лучше оценить его платежеспособность);

- отсутствие просрочек (если они были, все будет зависеть от того, как долго не выплачивался кредит и как давно были просрочки);

- отсутствие большого количества одновременных заявок на кредит (если человек одновременно подает заявку на несколько кредитных карт или кредитов наличными, банк может подумать, что у человека финансовые проблемы);

- сколько было кредитов (чем больше заемщик успешно выплатил кредитов, тем лучше);

- кредитная нагрузка (если у человека много открытых кредитов, с новым кредитом он может не справиться).

Плохая кредитная история. Плохая кредитная история, как правило, связана с просрочками по платежам и высокой долговой нагрузкой. Если же кредит был передан коллекторам, заведено судебное дело или кредит вообще не выплачивался, банк, вероятнее всего, откажет вам в новом займе. Негативное влияние оказывает и недавнее банкротство.

Некоторые банки могут настороженно смотреть на людей без кредитной истории. Если у вас нет данных о том, как вы выплачивали кредиты раньше, банку сложно понять, будете ли вы платить вовремя или нет.

Как же узнать свою кредитную историю?

Через Госуслуги. Здесь может помочь робот-ассистент. Он быстро найдет нужные разделы на сайте и подскажет как сделать так, чтобы получить список бюро, где хранится ваша информация.

Через сайт ЦБ РФ. Здесь для проверки вам понадобится код субъекта – индивидуальный номер, который можно найти в кредитном договоре или получить в банке.

Через посредников. Это могут сделать кредитные брокеры по заявке физического лица.

Можно бесплатно узнать свою кредитную историю два раза в год с помощью первых двух способов. Все дальнейшие запросы будут платными.