Слова-то какие несовместимые в одном предложении) И обыватель, и инвестиционная стратегия. Но сейчас времена такие, что жить просто так, не думая о будущем, не откладывая свои деньги, кажется совсем-совсем неразумным. А мы же люди разумные, я в этом уверена.

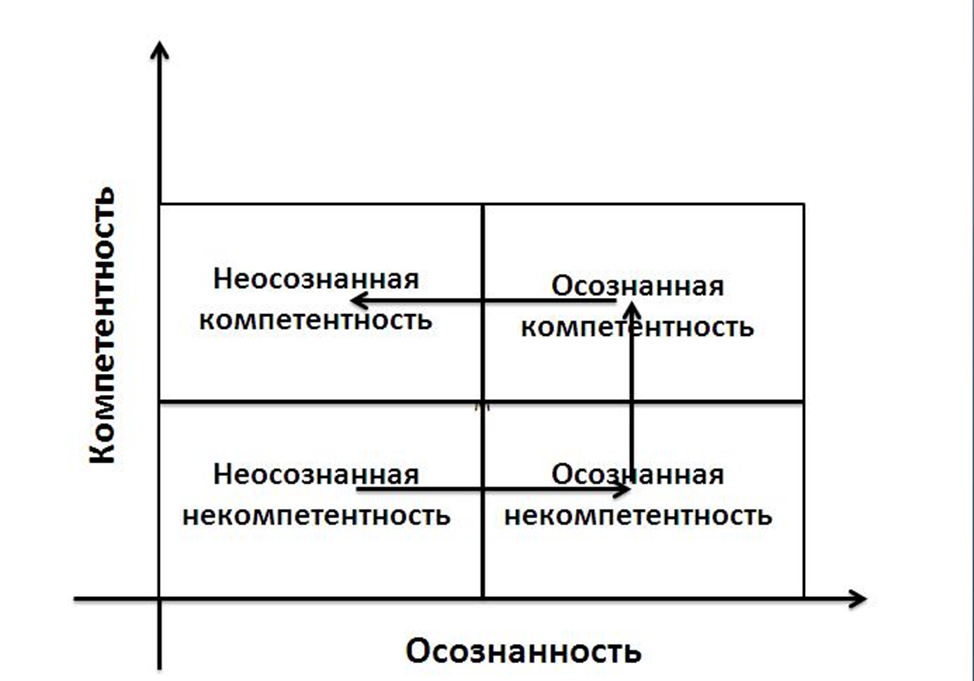

Вообще, когда дело доходит до изучения чего-то нового, я всегда вспоминаю четыре квадранта компетентности. Кстати, слово квадрант — значит четвертая часть квадрата, а вовсе не то, что я не умею писать грамотно)

Квадрат компетентности

Когда дело касается чего-то нового мы всегда идем от неосознанной некомпетентности, когда мы совершенно и полностью ничего не знаем о какой-то области. Из серии «ну вот есть там какие-то инвестиции, зачем нам это нужно»? Стопор номер раз.

Дальше мы залезаем на мизинчик в эту область, что-то почитали и нас постигает полнейшее разочарование – оказывается там стоооолько всего нужно знать, чтобы этим заниматься. Лучше уж я по старинке буду просто работать и просто тратить, а вот эти вот ваши инвестиции пусть другие понимают, а не я. Стопор номер два.

Тут кстати важно преодолеть себя, в том, чтобы идти дальше. Часто это неимоверно сложно, потому что еще подключается такая вещь как «синдром самозванца», которая говорит нам, что нужно прочитать вот это, разобраться вот в этом, а потом еще и курсы какие-нибудь пройти, и вот только тогдаааа я смогу заниматься инвестициями.

Следом идет осознанная компетентность, когда ты считаешь, что вроде как все знаешь и умеешь, но на самом деле ты просто отдаешь себе отчет в своих действиях. «Знать» на самом деле всё практически невозможно, быть «супер» во всем – тоже. Но быть знатоком -точно можно.

Но достигается это только путем проб и ошибок. Чаще всего своих.

И только через многое количество итераций на нас падает неосознанная компетентность, когда ты «интуитивно чувствуешь», что нужно делать так, а не иначе. Что нужно поворачивать здесь, а останавливаться именно тут.

Какое это имеет отношение к инвестициям? А самое прямое – мы никогда не будем настолько сведущи в инвестициях, чтобы начать умнО. Мы всегда будем делать ошибки, и это нормально.

Поэтому, когда многие инвест-блогеры пишут о том, что важно иметь стартовый капитал для инвестиций, что это критично важно, то я смею не согласиться.

Важно – набить свои собственные шишки на небольшом количестве денег, а потом уже, определившись со стратегией, ей следовать.

Ведь если новичок, взяв 500 тысяч рублей, начнет инвестировать и ошибаться, то не испытать чувство разочарования от неудачных инвестиций он сможет, только если капитал в 500 тысяч для него – это одна сотая от его ежемесячного дохода. Для остальных людей 500 тысяч – это существенная сумма.

Поэтому, когда я только начала что-то покупать на бирже, я договорилась сама с собой, что там не оказываются те деньги, о которых я могу пожалеть. Именно поэтому я покупаю что-то на бирже только на деньги, которые достаются не совсем трудовым путем – кешбэки, бонусы и прочее.

И буду я так делать ровно до тех пор, пока не пойму, что есть какая-то хорошая выигрышная стратегия, то есть не дойду до этапа осознанной компетентности.

Вообще, какие есть стратегии?

1. Покупай и держи (Buy & Hold)

- Идея: Покупаешь акции или другие активы и держишь их долго, независимо от краткосрочных колебаний рынка.

- Преимущества: Простота, минимальные транзакционные издержки, возможность роста капитала в долгосрочной перспективе.

- Риски: Временные просадки на рынке могут вызывать стресс, а иногда нужно ждать годы, чтобы увидеть результаты.

2. Индексное инвестирование

- Идея: Покупка индексных фондов (ETF), которые отслеживают определённый рынок или сектор (например, S&P 500, МосБиржа).

- Преимущества: Диверсификация, низкие затраты на управление, простота выбора.

- Риски: Следование за общим рынком, который может снижаться в кризисные периоды.

3. Регулярные вложения (усреднение)

- Идея: Ежемесячно вкладывать одну и ту же сумму денег в выбранные активы, независимо от текущей рыночной ситуации.

- Преимущества: Усреднение цены входа, защита от эмоциональных решений, возможность покупать больше активов при низких ценах.

- Риски: Долгосрочная эффективность зависит от выбранного актива.

4. Дивидендные акции

- Идея: Покупать акции компаний, которые стабильно платят дивиденды.

- Преимущества: Регулярный пассивный доход, возможность реинвестирования дивидендов для ускорения роста капитала.

- Риски: Дивиденды могут быть сокращены или отменены компанией, что повлияет на доходность.

5. Робо-эдвайзеры (есть и такие, но поиск действительно стоящих – отдельный риск)

- Идея: Использование автоматизированных инвестиционных платформ, которые создают и управляют портфелями на основе вашего профиля риска.

- Преимущества: Минимум усилий, доступ к профессиональным рекомендациям, низкие комиссии.

- Риски: Ограниченный контроль над инвестициями, возможные ошибки алгоритмов.

6. Пассивные БПИФ, ЗПИФ и другие фонды, автоследование и прочие

- Идея: Инвестируй в фонды, которые содержат множество разных активов, обеспечивая широкую диверсификацию.

- Преимущества: Доступ к разным секторам экономики, низкое управление затратами, меньше необходимости отслеживать отдельные акции.

- Риски: Фонды могут нести убытки вместе с рынком, есть небольшие комиссионные сборы.

7. Инвестиции в голубые фишки

- Идея: Покупка акций крупных, устойчивых компаний с долгой историей успешных операций («голубые фишки»).

- Преимущества: Стабильные компании обычно менее подвержены резким колебаниям, часто платят дивиденды.

- Риски: Медленный рост, ограниченная потенциальная доходность по сравнению с более рискованными активами.

Эти стратегии просты в реализации и подходят для тех, кто только начинает свой путь в мире инвестиций. Однако стоит помнить, что каждая из них требует хотя бы базового понимания основ финансового рынка и регулярного контроля за своими вложениями.

А каков мой путь?

Я пошла по пути от одной стратегии к другой, отсекая то, что мне не нравится. Ну или отсекая то, что отсекли от нас, как от Российской Федерации.

Сначала я думала, что ETF – это прекрасная идея, особенно на широкий спектр американских акций. 2022 сказал «до свидания» этой стратегии. Поэтому фонды FXUS мне пришлось продавать спустя долгое время через корявые системы.

Потом я думала, что только дивидендные акции – это самый смак, кайф и нужно им следовать. Но потом оказалось, что быть дивидендной «коровой» (компании, которые регулярно "доятся", то есть дают дивиденды) в одном году не значит быть ей же в другом.

А потом я думала, что нужно покупать все акции из индекса Мосбиржи. Но ошиблась, когда поняла, что чтобы повторить этот индекс мне нужно регулярно ооочень сильно вкладываться.

И только после этого я определилась с тем, что я буду следовать стратегии голубых фишек и усреднения. Я пополняю на очень скромную сумму каждый месяц. У меня не хватает знаний, чтобы аргументированно и стопроцентно выбрать из компаний на бирже несколько самых замечательных, которые будут меня держать. Понятно, что Лукойл и Сбербанк – наше национальное достояние, но правило диверсификации никто не отменял.

Поэтому я решила свои грошики распределять по голубым фишкам. Попутно держа деньги на вкладах/накопительных счетах. Стратегия живет на время высокой ключевой ставки, а дальше посмотрим.

Это мое решение, не является индивидуальной инвестиционной рекомендацией.

Но моей рекомендацией точно является следующее – пробуйте на малых суммах, делайте выводы и выращивайте свои стратегии. А главное – пересматривайте их хотя бы раз в год, думайте, а правильно ли вы делаете. Анализ и правильные выводы – наше всё.

А вы в каком квадранте компетентности?