В этой статье сделал обзор накопительных счетов для физических лиц с условиями банков. Для анализа использовал предложения Альфа-Банка, ВТБ, Газпромбанка, Ренессанс Банка, Сбера, Совкомбанка, Т-Банка, OZON Банка. В конце статьи подвёл итог, какие счета лучшие, которые стоит открывать сегодня в январе 2025 года. Информация актуальна на 10.01.2025.

После того, как Центральный банк России в декабре 2024 оставил ключевую ставку без изменений на уровне 21 %, банки понизили ставки по накопительным счетам ещё сильнее, чем ставки по вкладам. Я предпочитал накопительные счета вкладам: ключевая растёт, банки борются за вкладчиков, периодически появляются интересные предложения, нет смысла «морозить» деньги на вкладах в этой ситуации, можно найти процент выше. Проверю, работает ли это всё ещё, какие сейчас ставки по счетам.

Далее список счетов Начну с самых слабых вариантов, и далее по возрастающей, самые интересные варианты в конце списка:

1) «Накопительный счёт» от Сбера

Рекомендовать не буду, так как базовая ставка 10%, что очень мало. Доход на ежедневный остаток. Есть возможность увеличить ставку до 18%, но я удивлюсь, если в Сбере есть хоть один клиент, который осознанно целенаправленно выполнил все дополнительные условия и пользуется полноценной повышенной ставкой 18% по накопительному счёту.

2) «Накопительный счёт» от Т-Банка

Рекомендовать не буду, базовая ставка 16%, возможно увеличить до 18% с различными платными подписками. Доход на ежедневный остаток.

3) Накопительный счёт Онлайн-копилка от Совкомбанка

Рекомендовать не буду, низкая ставка -17% годовых, доход на ежедневный остаток.

4) «РенКопилка» от Ренессанс Банка.

Если у вас уже есть какие-то накопительные счета в Ренессанс Банке, то проверьте своё приложение, возможно вам доступны более интересные ставки по тем счетам, которые всё ещё действуют, но уже не доступны для нового открытия (например, у меня всё ещё работает "РенСейф" 20% годовых).

Для открытия в Ренессанс Банке сейчас доступен накопительный счёт «РенКопилка» с процентами на ежедневный остаток с базовой ставкой 18% (ещё +0,5% или +1% можно получить при совершении покупок за прошлый месяц от 10 тыс. или от 50 тыс. рублей соответственно). Верхний предел суммы накопительного счёта не ограничен. Проценты на ежедневный остаток, это плюс, можно использовать счёт для хранения денег на текущие траты, но ставка маловата (хотя и лучшая базовая ставка среди других из анализа), не рекомендую, или только как вариант для хранения средств на текущие траты.

Второй накопительный счёт от банка с доходом на минимальный остаток за месяц «РенКопилка+» совсем не интересен, базовая ставка по нему 14,5%.

5) ВТБ и Альфа-Банк

У этих банков похожие принципы работы накопительного счёта: есть приветственная ставка или надбавка, которые действуют 2-3 месяца, на ограниченную сумму до 1-1,5 млн. рублей. После и выше действует только базовая ставка.

Похоже, что спустя полгода (180 дней) после закрытия в этих банках счетов можно вновь рассчитывать на приветственную ставку или надбавку по новым счетам, это интересный лайфхак.

6) «Накопительный ВТБ-Счёт» от ВТБ

Сумма от 1000 рублей. Интересен только приветственной ставкой, которая назначается с 1 по 3 месяц. Приветственная ставка действует на сумму только до 1 млн. рублей, не разгонишься. Можно поднять лимит суммы, на которую будет действовать повышенная ставка, до 10/30 млн., если пользоваться не бесплатными опциями «Привилегия» или «Прайм».

Ставки по счёту:

- Приветственная, необходимо выбрать: 24% на минимальный остаток за месяц или 22% на ежедневный остаток. Вариант с интересными ставками, пока действует, банк не пересматривал. Минус, что без подписок повышенная ставка действует только на сумму до 1 млн. рублей, свыше действует базовая ставка;

- Базовая ставка - в районе 11%-12%, совсем не интересная, с возможностью поднять, но условия поднятия сложные: зарплатный клиент, ежемесячные траты, платная подписка «ВТБ Плюс» (249 руб./мес.). Не рекомендую такое. Достали эти подписки.

7) «Накопительный Альфа-Счёт» от Альфа-Банка

Ранее в банке уже был доступен это Накопительный счёт, но новые правила с 01.01.2025 сильно ухудшили по нему условия.

Счет был интересен приветственной надбавкой к ставке.

Согласно новым правилам:

- приветственная надбавка только для варианта счёта с процентами на минимальный остаток за месяц и снижена до 20% годовых (раньше была 24%). Приветственная надбавка всё так же действует на сумму только до 1,5 млн. рублей. Можно поднять лимит для приветственной надбавки до 10/30 млн., если пользоваться опциями «Alfa Only» или «А-Клуб», но они не бесплатные.

- для варианта счета с процентами на ежедневный остаток приветственную надбавку убрали совсем. По этому счету теперь даже 17-18% годовых доступны только с опциями «Альфа-Смарт», «Alfa Only» или «А-Клуб», и при совершении покупок, а без них ставка ещё ниже.

С надбавкой предложение пограничное, можно использовать в крайнем случае. Без надбавки - совсем не интересное, не рекомендую.

8) Накопительный счёт от OZON Банка

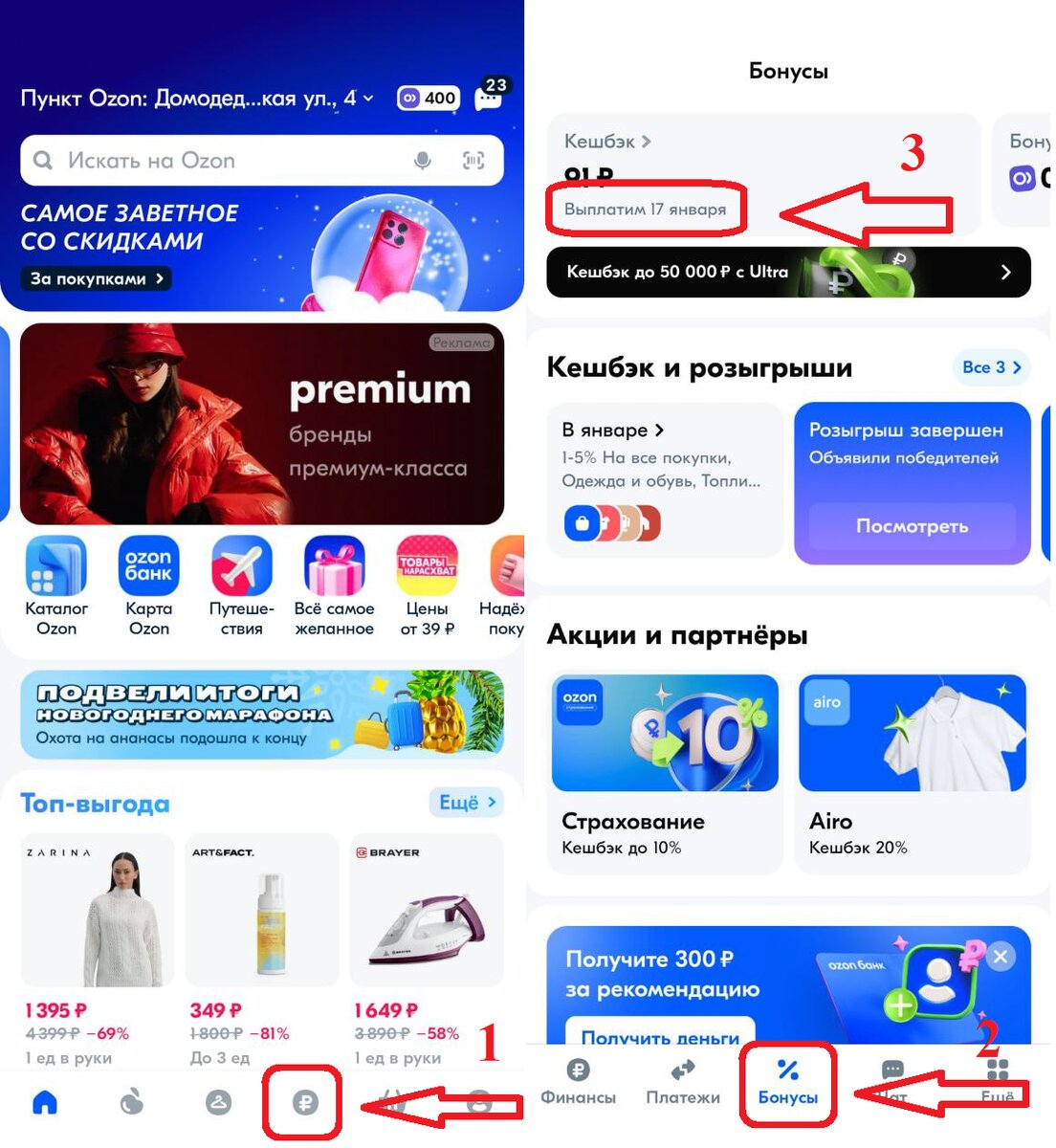

Банк предлагает для новых клиентов ставку 23% на первые 2 месяца. Минимальная сумма 1 рубль, максимальная сумма не ограничена. Проценты начисляются на минимальный остаток за расчётный период. Можно открыть до 10 счетов, по каждому будет повышенная ставка. Очень интересное предложение, давайте рассмотрим нюансы. Срок вклада в OZON Банке начинается в расчётную дату, это может быть не начало месяца, например, у меня расчетная дата 17 число. Чтобы узнать вашу дату, зайдите в приложение OZON, далее перейдите в Финансы, далее в Бонусы, и посмотрите дату, как на скринах:

Чтобы полностью использовать 2 месяца приветственной ставки, выгоднее всего открывать счёт накануне расчетной даты, тогда на следующий день, то есть в расчетную дату, у вас начнет течь срок накопительного счёта с первого дня. Обратите внимание, что проценты за месяц поступают вам в расчётную дату, и, получается, на них не начисляются проценты за следующий месяц, поэтому заработанное выгоднее снять и переложить куда-то, даже можно открыть для них новый накопительный счёт.

Для открытия первого счёта нужно будет посетить ПВЗ OZON с паспортом для подтверждения личности. Не забудьте заложить время на это, если хотите подгадать открыть счёт к расчетной дате.

С 3го месяца банк даёт по счёту базовую ставку только 15% годовых, для 19% необходимо совершить покупки на 20 тыс. рублей или иметь на счетах в банке более 1,4 млн. рублей.

19% годовых, проценты на минимальный остаток за месяц, дополнительные условия - выглядит слабо.

9) Накопительный счёт «Ежедневный процент» от Газпромбанка

Сумма от 5000 рублей. На сумму до 1,5 млн. рублей банк предлагает накопительный счёт со ставкой 22% годовых на ежедневный остаток (включая приветственную надбавку 9%, которая действует 2 календарных месяца, и надбавку 3% за Привилегии «Плюс»). Привилегии «Плюс» стоят 399 руб./мес., без них ставка по счёту 19%.

Счёт делает привлекательным только приветственная надбавка. Можно открыть несколько таких счетов, но приветственная надбавка будет действовать только для одного счета.

После окончания действия приветственной надбавки можно рассчитывать максимум на 19%, но для них есть дополнительные условия: покупки, зарплатный клиент, платные Привилегии «Плюс» - не интересно.

Рекомендовать счёт можно, пока действует приветственная надбавка, если хотите разместить сумму до 1,5 млн. рублей, и нужно начисление процентов на ежедневный остаток, иначе у банка есть варианты с более высокой ставкой без платных подписок.

10) «Накопительный счёт» от Газпромбанка

Сумма от 5000 рублей. На сумму до 1,5 млн. рублей банк предлагает накопительный счёт со ставкой 24% годовых на минимальный остаток за месяц (включая приветственную надбавку 14%, которая действует 2 календарных месяца). Никаких подписок для получения ставки не требуется, это плюс.

Можно открыть один такой счет. Приветственная надбавка действует только на один счёт, при этом учитываются также накопительные счета «Ежедневный процент».

После окончания действия приветственной надбавки максимум можно рассчитывать на ставку 18,8%, но нужно выполнить дополнительные условия - не интересно.

Рекомендовать счёт можно только пока действует приветственная надбавка, если хотите разместить сумму до 1,5 млн. рублей, устраивает начисление процентов на минимальный остаток за месяц.

Приветственную надбавку можно снова получить через 3 месяца (91 день) после закрытия прежнего счёта с надбавкой.

11) Накопительный счёт «Премиум» от Газпромбанка

Если вам нужно разместить сумму более 2 млн. рублей, рекомендую счет «Премиум».

Банк предлагает ставку 24% годовых на 3 месяца (включая надбавку за новые деньги 11%, которая действует 3 месяца, надбавку 7% за Привилегии «Премиум»). Ставка действует на сумму до 10 млн. рублей. Проценты на минимальный остаток за месяц.

Подписка Привилегии «Премиум» стоит 2990 руб./мес., но первый месяц бесплатная, а далее может быть бесплатной, если выполнять некоторые условия, в частности иметь на счетах (включая накопительный счёт) остатки более 2 млн. рублей - как раз ваш вклад. Этот накопительный счет выгодно иметь, если планируете держать на нём и/или в банке более 2 млн. рублей в общей сложности, тогда Привилегии «Премиум» для вас будут бесплатными, и получите на 3 месяца высокую ставку 24%.

Кроме надбавки к ставке Привилегия «Премиум» даёт бесплатный абонемент в залы X-Fit, Fitmost или WorldClass, а также другие бонусы.

После завершения через 3 месяца надбавки за новые деньги можно рассчитывать на ставку 13-19% в зависимости от остатка на картах, или можно снова получить ставку 24%, если пополнить счёт на сумму более 50% от остатка, чтобы снова заработала надбавка за новые деньги. Интересная опция.

Ранее я разбирал накопительные счета Газпромбанка, но не оценил тогда этот счёт по достоинству из-за Подписки "Премиум", сейчас же смело рекомендую этот счёт, наверно лучшее на данный момент предложение для размещения сумм от 2 млн. рублей по ставке 24%.

Итог

- ставки снизились - сейчас по накопительным счетам максимальная базовая ставка без дополнительных условий не более 18% - Ренессанс Банк, Газпромбанк (счёт «Простой процент 2024» не рассматривал в статье);

- всё ещё можно найти интересные приветственные ставки 23-24% на ограниченную сумму и срок: ВТБ, Газпромбанк, OZON Банк, но есть вероятность, что банки скоро пересмотрят условия в след за другими;

- хочу отметить накопительный счёт «Премиум» от Газпромбанка на 3 месяца со ставкой 24% на новые деньги. Эта ставка даже выше ставок многих вкладов. Подписка "Премиум" для него может обойтись бесплатно, если разместите в банке от 2 млн. рублей, а также даёт некоторые бонусы. Это очень интересное предложение в январе 2025. Сам пользуюсь сейчас этим счётом. Сначала списалась комиссия за Подписку "Премиум", но поддержка ответила, что списали ошибочно, вернут.

- банки могут изменять условия (включая ставку) по вашему открытому накопительному счету, поэтому следите за изменениями на сайте банка.

Спасибо за внимание, в этой подборке я планирую публиковать статьи о вкладах и счетах, которые выбираю для хранения денег сам. Вы можете повторять мой выбор, также предлагайте свои варианты, буду рад вашим комментариям.

Кстати, картинка к этому посту создана нейросетью YandexArt в сервисе Шедеврум, текст запроса - заголовок статьи.