От Т-банка подарочек пришел - 2000 рублей. Считаю эти деньги подарком, потому что для их получения я всего лишь тыкала несколько кнопок в приложении - переводила деньги с кредитки и кубышки на накопительный счет и обратно.

Когда-то "подарок" от Т-банка был вдвое больше - ежемесячно я переводила на финуслуги 400 000 рублей, они там лежали на кошельке под 13% годовых. 4300 чистой выгоды в месяц. Но с октября перевод на финуслуги в грейс не входит, а потому приходится довольствоваться скромными 100 000 рублей, которые можно перевести на карту без комиссии и процентов.

Схема кредитной карусели в Т-банке проще некуда: раз в месяц переводишь с кредитки на дебетовую карту разрешенные 50-100 тысяч, оттуда - на накопительный счет с начислением процентов на ежедневный остаток в том же банке (16-17%) и забываешь о них до прихода выписки. В день выписки возвращаешь взятое с карты, проценты оставляешь себе, снова переводишь бесплатные тысячи.

Можно усложнить схему - раз в неделю переводить и возвращать на накопительный счет деньги из Кубышки, если не лень тыкать кнопки 4 раза в месяц, а не один. У меня лимит по ней 40 тысяч рублей, так что я тыкаю. Еще тысяч 20 лежит моих собственных денег - для возмещения реальных расходов. Покупаю с кредитки - свои приносят проценты.

Нужно ли покупать подписку Pro, если собираешься каруселить?

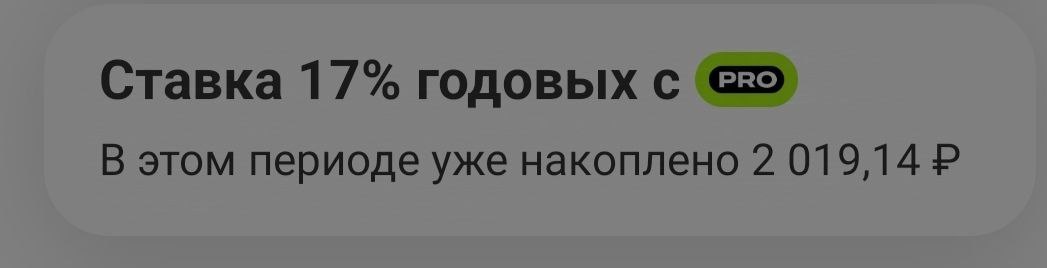

Стоимость подписки PRO 299 рублей в месяц или 1990 рублей в год (165,83 в месяц). С ней ставка по накопительному счету 17%, без нее 16%.

Считаем выручку без Pro: 50 000*16%/12=666,66 рублей. Адская сумма, надо сказать :)

Считаем выручку с Pro: 100 000*17%/12 - 299=1117,66 рублей. Выгода от подписки 451 рубль, если оплачивать на год - ежемесячная выручка вырастает до 1250 рублей, а выгода - до 584 рублей.

А еще дадут дополнительные категории кэшбека и увеличат его лимит. В общем, у меня оплачена годовая подписка.

Меры предосторожности

Если все траты с вашей кредитки - оплата подписки и перевод денег, это выглядит несколько... подозрительно. Могут блокировать счета. Лучше время от времени совершать по карте покупки. Например, в категориях повышенного кэшбека :) У меня в этом месяце 20% на доставку из "Дикси", 5% на аптеки. Еще я ежемесячно оплачиваю с кредитки Т-банка счет от управляйки свекрови - там работают крайне необязательные люди, бумажные квитанции постоянно задерживаются или вовсе теряются, а в разделе "Платежи" появляются своевременно.

Так что для банка я выгляжу не как наглый карусельщик, вытряхивающий из него деньги, а как обычный человек, который платит коммуналку, делает покупки (и всегда выжимает максимум кэшбека).

Как увеличить выручку?

Даже 666 или 1250 рублей в месяц "из воздуха" лучше, чем ничего. Но - неодолима жадность наша, всегда хочется больше. Как это можно организовать?

1) Оставлять бесплатные деньги не в Т-Банке, а переводить по СБП куда-то, где ставка выше. На данный момент самая высокая ставка по накопительному счету с начислением процентов на ежедневный остаток, которая мне известна и доступна - в банке Ренессанс, 18% годовых (у меня 18,5% за траты свыше 10 тысяч в месяц - по этой дебетовой карте проводятся все покупки, не попадающие в повышенный кэшбек).

Выручка без Pro: 50 000 * 18%/12=750 рублей (779,83 при ставке 18,5%)

Выручка с Pro: 100 000 * 18%/12 - 299=1201 рубль (1242,66 при ставке 18,5%).

Перевод в другой банк дополнительно дает всего около 90 рублей. Но учитывая, что их платят за минутное дело...

2) Пристраивать не 50-100 тысяч рублей, а весь кредитный лимит. И кажется, я нашла способ это сделать, сейчас его проверяю: результат узнаю через 4 дня, когда придет выписка по кредитке. Расскажу, подписывайтесь!

При подготовке публикации я не сотрудничала ни с одним из банков, все изложено на основании личного опыта.