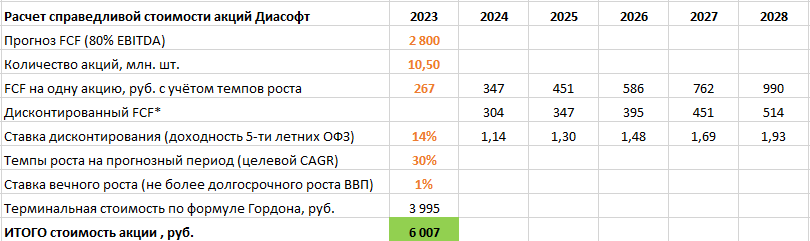

Диасофт, разработчик банковского софта, вышел на IPO в феврале 2024 года по цене 4 500 рублей за акцию. Тогда инвесторы закладывали дивиденды и свободный денежный поток (FCF) Компании на уровне 80% годовой EBITDA (~3500 млн. руб.), то есть 2 800 млн. руб. Соответственно, справедливая цена Диасофта тогда определялась на уровне 6 000 рублей, а дивдоходность - 6% от цены размещения ((2800/10,5)/4500).

Однако, после IPO инвесторов ждало несколько неприятных сюрпризов:

- общерыночная ставка дисконтирования (~доходность 5-ти летних ОФЗ) выросла с 14 до 20%, и только один этот фактор привёл к переоценке стоимости всего фондового рынка, в т.ч. цены Диасофта с 6007 до 3821 рублей;

- вместо ожидаемых квартальных дивидендов 67 рублей Диасофт заплатил по 45 рублей за первый и второй квартал нового финансового года (01.04.2024-31.03.2025);

- крайне слабый отчет по итогам 1 полугодия нового финансового года (01.04.2024-31.03.2025)

Соответственно, сегодня, когда цена находится на уровне размещения, то есть, 4500 рублей, возникает вопрос, а стоит ли инвестировать в Диасофт? Ведь, самое лучшее время для покупки акций - когда в них никто не верит! Может инвесторы просто поспешили и не разобрались в ситуации с отчетом? В отличие от других IT-компаний Диасофт не столько нацелен на продажу имеющихся продуктов или системную интеграцию, сколько на разработку сложных и длительных проектов. А это особенность сильно влияет на учёт и отчетность Компании.

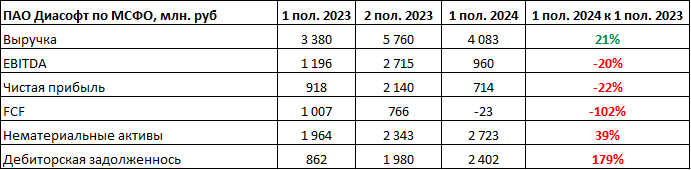

Из последнего финансового отчета, следует, что у Диасофта практически весь свободный денежный поток ушёл на изменение в оборотном капитале - увеличение дебиторской задолженности, а также разработку программного обеспечения, которое в балансе отражается как нематериальные активы. Это может свидетельствовать либо о том, что заказчики не платят за принятые работы и не принимают выполненные. Либо об огромном контракте. На конференции Смарт-лаба в ноябре 2024 Александр Глазков заявил, что Диасофт выполняет работы по контракту с одним из банков на рекордные 7 млрд. рублей сроком исполнения 3 года. А вот и причина снижения выручки, рентабельности, роста ДЗ и нематериальных активов. Более того, у компании ярко выраженная сезонность из-за проектной деятельности. Приемка работ и соответственно отражение выручки и прибыли приходится как раз на второе полугодие финансового года. Соответственно, необходимо просто запастись терпением и ждать отчет за полный год. Но какой сегодня есть апсайд в бумагах Диасофта?

На Diasoft Strategy Day финдир 9 декабря 2024 Дмитрий Поленов заявил: «Наша трехлетняя финансовая модель на период с 2024 по 2026 годы предполагает 30% ежегодный рост ключевых финансовых показателей. В 2026 году мы планируем вырасти по выручке до 20 млрд руб, по EBITDA – до 9 млрд руб...». Из этого следует, что по итогу финансового 2024 года, который закончится 31.03.2025 и будет опубликован в мае 2025, выручка Диасофта достигнет 11,9 млрд. руб. (9,14*130%), а EBITDA - 5,3 млрд. руб (11,9*45%). Соответственно, справедливая цена Диасофта с учётом текущей ставки дисконтирования 20% составит 5 838 рублей, а в случае снижения ставки дисконтирования до 17% к концу 2025 года - 7 181 рублей!

Что касается дивидендов, то их размер прогнозируется на уровне 407 рублей за год (5,3 млрд. руб.*0,8/10,5 млн. акций ) или 9% от текущей цены акций!

Таким образом, потенциал у Диасофта очень хороший. Но, увы, наш обзор не является индивидуальной инвестиционной рекомендацией, так как, многое чего может снова пойти не так. А вдруг крупному заказчику не понравится программное обеспечение? Или российские заказчики снова перейдут на Oracle и SAP?