Порой стоит обращать внимание на компании по проще, которые могут быть совсем не хуже крупных мастодонтов!

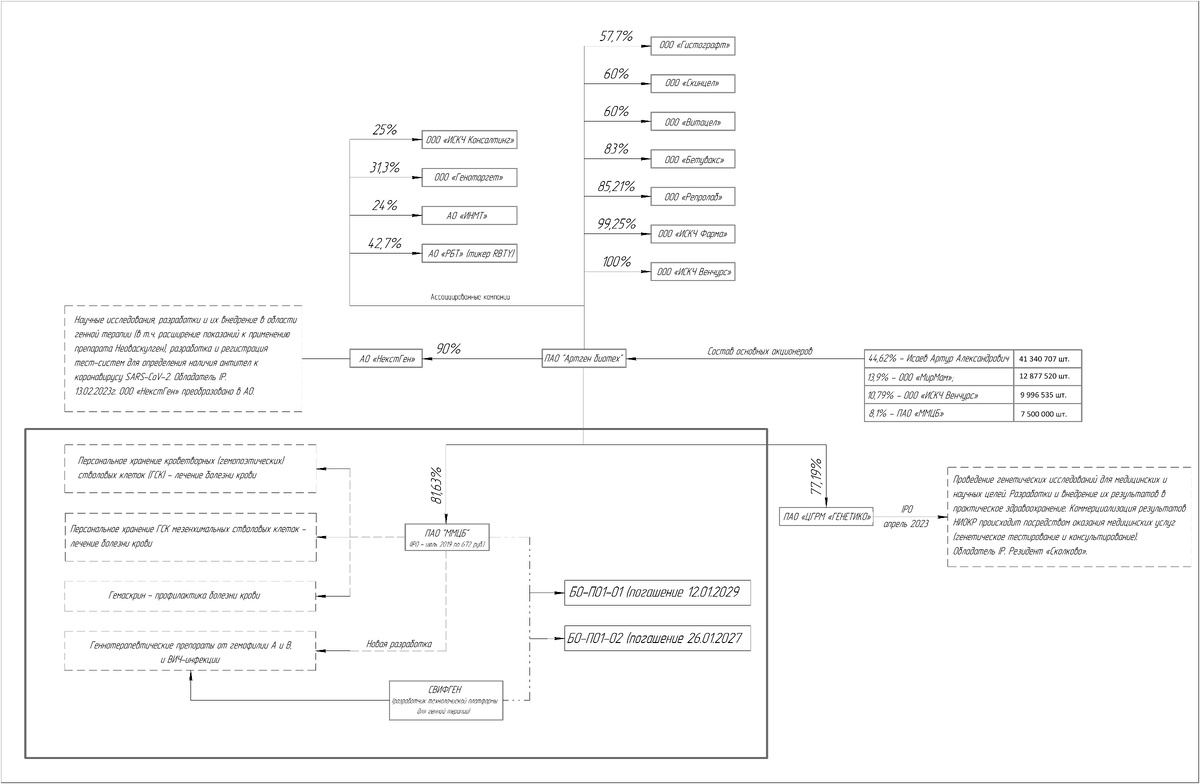

Одна из таких компаний ММЦБ (торговая марка "Гемабанк"), которая является "дочкой" компании Артген. И по своим показателям является прекрасной дивидендной коровой. В компании заложен потенциал не только роста дивидендных выплат для отыгрывания той же инфляции, например, но также рост стоимости самого актива.

Появление на фондовом рынке

Компания вышла на IPO в июле 2019 году по цене 672 руб. Торги начались 26 июля, разместив 15% своего капитала. При этом на начало 2024 года доля миноритариев уже составляла 18,7%.

В 2023 году компания произвела сплит своих акций 1 к 10! То, что раньше стоило 1000 руб., стало стоит 100 руб.

О финансах

Что примечательно у данной компании весьма стабильные финансовые показатели.

Чистая прибыль за все годы варьировалась от 98,1 млн до 129,1 млн руб. За 9 месяцев 2024 года она перевалила за 115,1 млн руб.

И стабильный дивидендный поток, направляемый с чистой прибыли, которые за 5 последних лет варьировался с 108,98 до 144,96 млн руб.

О доходности акций

Рост акций с начала торгов после IPO составил около 90% к текущей цене и намного больше, если брать пиковые значения цен!

Будем ориентироваться на текущую (адекватную) цену! Поэтому доходность по данной акции за всё время составляет ориентировочно 15% годовых.

Если учесть дивиденды за всё время, то получается доходность на уровне 21% годовых! И это без учёта реинвестирования самих дивидендов!

Не каждая именитая бумага "голубых" кровей может похвастаться такой стабильной доходностью за последнюю пятилетку. Взять туже ставшую недавно опять популярную Роснефть, в своё время Фосагро и др.

Перспективы

Менеджмент компании обещает ежегодный рост на уровнях 25-30% годовых! Реальный рост держится на уровне не менее 21% в год!

Если такие темпы сохраняться на следующую пятилетку, то к 2030 году компания вырастить ещё более чем в два раза, с учётом выплачиваемых дивидендов!

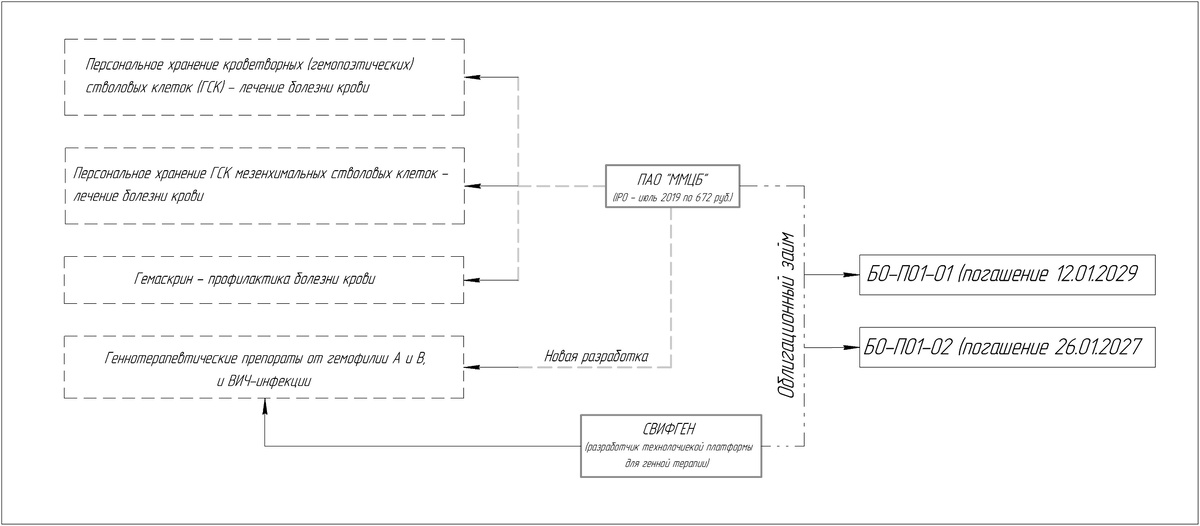

У компании имеется два облигационных займа на сумму в 230 млн руб., взятых на развитие.

По мимо имеющихся сервисов компания хочет разработать геннотерапевтические препараты от гемофилии А и В, и ВИЧ-инфекции. Разработка осуществляется совместно с биотех компанией ООО "Свифтген".

Учитывая, что фондовый рынок живёт ожиданиями будущего, если доберутся до финальных клинический исследований к 2030 году, может произойти переоценка компании в большую сторону.

На вряд ли они что-то успеют запустить в рынок за такой срок! А вот показать успешные результаты клинических испытаний вполне!

---

Всё что было сказано выше, сугубо личное мнение автора и не является индивидуальной инвестиционной рекомендацией.