Я всегда основательно и с опаской отношусь к подносимым мне на блюдечке социальным льготам, привилегиям и прочим «дарам» от государства для военнослужащих.

Военная ипотека (ВИ) одна из таких программ, про которую я уже достаточно много читал, взвесил все «за» и «против», послушал действующих участников реализовавших свое право в НИС, и поэтому в моей голове образовалось некоторое мнение, которым мне хотелось бы здесь поделиться.

И я прошу относиться к написанному здесь прежде всего как к частному мнению одного размышляющего офицера о том как ему лучше поступить.

Представьте, что мы с вами сидим в офицерской курилке и ведем беседу.

Будет здорово если кто-то из вас более опытный в данном вопросе выскажет и свое мнение.

Брать или не брать военную ипотеку — вот в чем вопрос!

Я пришел к однозначному выводу, что для того того чтобы решить участвовать вам в сей чудесной программе или нет, в первую очередь необходимо предельно точно знать:

- Планируете ли вы служить «до победного» (или хотя бы 20 лет)?

Если "НЕТ", то для вас все написанное ниже не будет представлять практического интереса.

Поскольку в основе своей только по истечении 20 лет выслуги (в льготном исчислении) программа дает хоть какие-то плоды.

Другими словами, если вы планируете покинуть строй "как только так сразу", и у вас на момент убытия на гражданку не будет необходимой выслуги, то вам лучше вообще не смотреть в сторону данной программы.

Если же вы твердо уверены во чтобы то не стало пронести на своих плечах все тяготы и лишения военной службы до предельного срока, то вам однозначно эффективнее будет вступить на эту скользкую дорогу.

Кроме того военнослужащий, желающий служить долго и жить в своем жилье, поставлен в такие условия, что у него больше нет другого варианта, кроме как пользоваться этой программой.

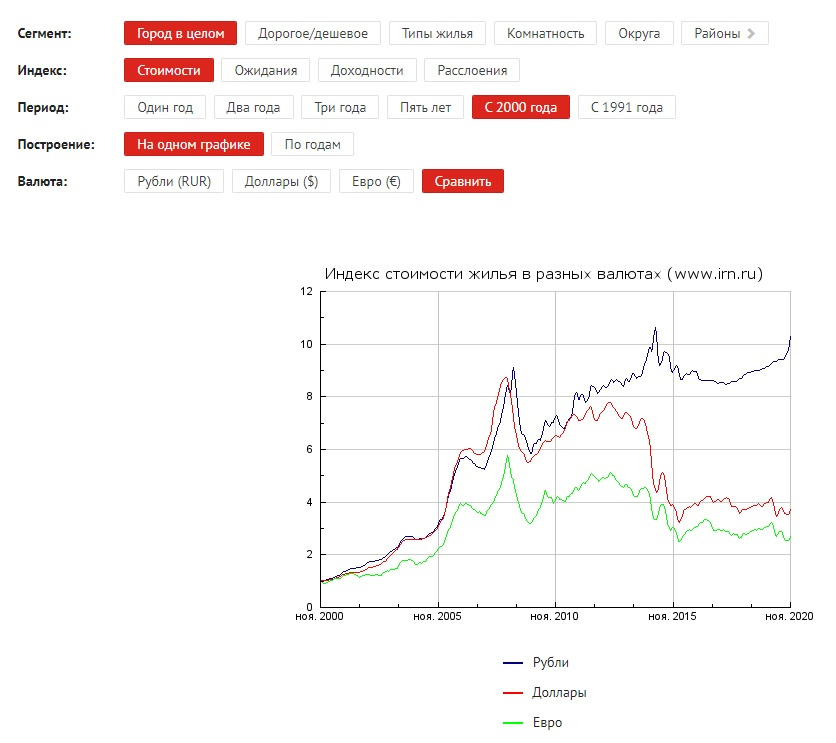

- История показывает, что деньги (рубли) выгоднее держать в бетоне.

По интернету «гуляет» информация следующего характера:

"За 20 лет стоимость квадратного метра в городах России выросла в 10 раз!"

Одного только этого факта достаточно, чтобы человеку который решил служить долго, отдать предпочтение покупке недвижимости с помощью военной ипотеки, нежели ждать момента, когда можно будет забрать обесценивающуюся наличку.

Недвижимость, как правило растет в цене, но нужно понимать, что этот актив, купленный за счет ВИ тоже имеет свои недостатки:

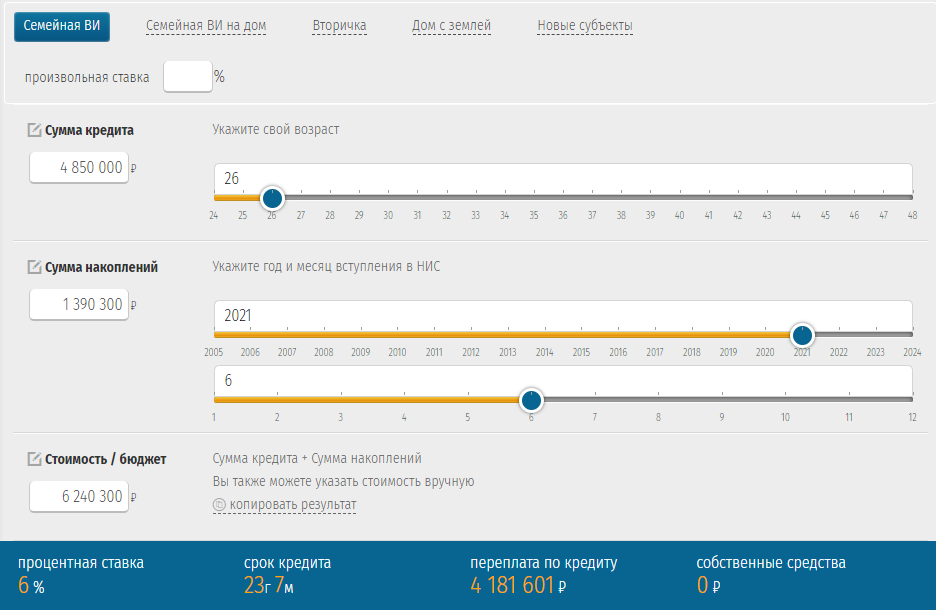

1. Военную ипотеку рассчитывают до предельного (до возраста 50 лет), т.е. служить придется долго, ну либо после выхода на пенсию нужно будет платить из своего кармана.

Что думаю не будет большой проблемой, т.к. благодаря инфляции 30 тыс. сегодня это скорее всего всё равно что 15 тыс. через 20 лет.

2. 10-кратный рост рынка недвижимости с 2000 по 2020 не гарантирует будущий рост.

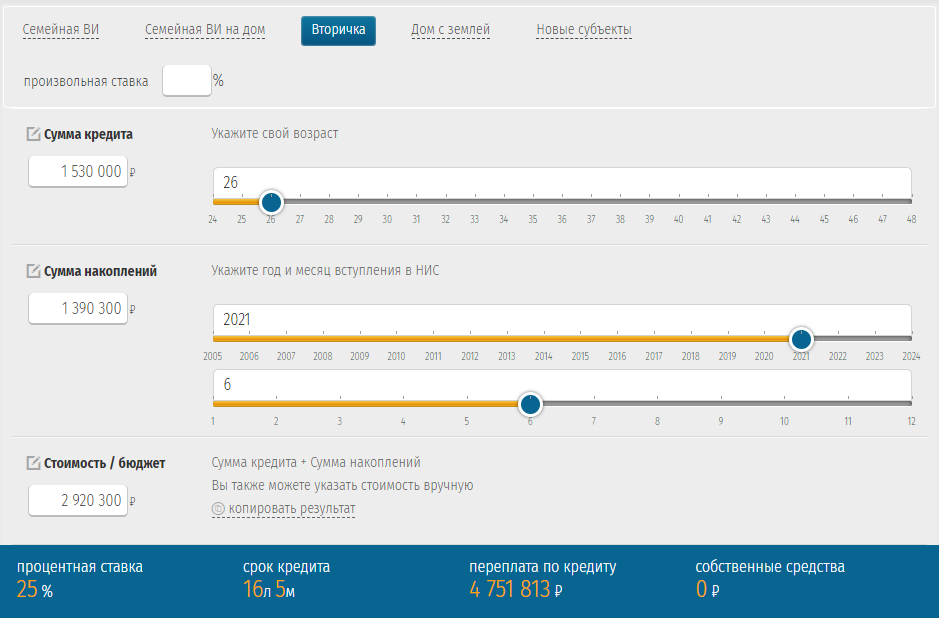

Кроме того, если у вас нет детей и вы не попадаете под семейную ипотеку, где ставка 6%, то вам будет доступна только ставка под 25%. Второй вариант с неподъемной ставкой на сегодняшний день практически лишает вас возможности пользования ВИ.

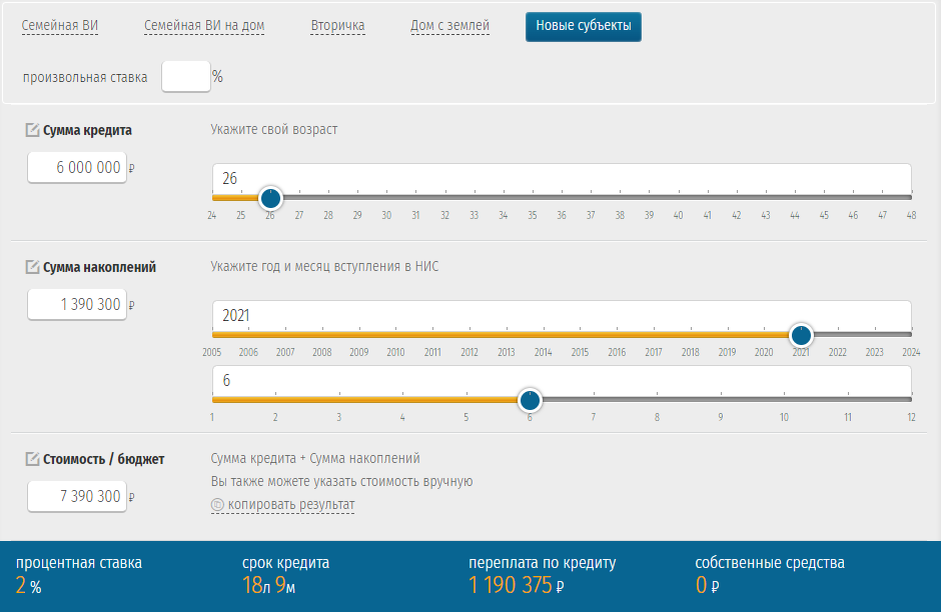

Сегодня весьма привлекательную ставку (под 2%) дают на приобретения жилья в новых субъектах РФ.

По состоянию на 20.01.2025 можно приобрести квартиру только в одном объекте (в Мариуполе).

Имея под рукой вышеперечисленные значения и используя собственные ТТХ, я составил следующую таблицу.

На что стоит обратить внимание при анализе НИС?

1. На момент моего выхода на военную пенсию, мне будет доступна прогнозная наличная сумма в 7,3 млн. рублей.

При условии ежегодной индексации взносов не ниже 5%.

2. На данный момент максимальная сумма, которую мне теоретически могут одобрить для приобретения жилья равна: 7,5 млн. рублей либо 6,4 млн. рублей.

7,5 млн. рублей: на покупку новостройки в новых субъектах РФ.

6,4 млн. рублей: на покупку жилья по семейной ипотеке.

3. Если допустить что недвижимость вырастит в цене за 10 лет в 5 раз, то стоимость ранее приобретенного жилья будет около 37 и 32 млн. рублей соответственно.

Но это только при условии, что рост недвижимости будет аналогичен периоду с 2000 по 2010 гг.

4. Квартиру купленную по военной ипотеке можно сдавать в аренду. Что к моменту выслуги в 20 лет принесет дополнительные 3,3 млн. рублей сверх выросшей стоимости недвижимости.

При средней арендной плате в месяц 25 тыс. рублей.

Таким образом, совокупная выгода от приобретения недвижимости в сравнении с вариантом ожидания наличных, на двадцатилетнем периоде может принести в 5 раз больше денежных средств.

***

Между тем, все описанное выше никак не может быть руководством к действию.

Не стоит забывать и про любимую многим поговорку: "Гладко было на бумаге, да забыли про овраги".

Недвижимость недвижимости рознь, служба у всех разная и сложиться она может по-разному, поэтому ВИ это серьезный шаг в жизни каждого военнослужащего.

Важно понимать, что выбор военной ипотеки всегда индивидуален и должен прежде всего строиться исходя из ответа на вопрос планируете ли вы служить или нет.

Тогда как многие знакомые мне офицеры сначала брали военную ипотеку, и только потом задумывались о том: "А сколько я буду служить?". Отсюда и выходит когорта военнослужащих с лозунгами "закрою ипотеку и уйду".

Другой мой знакомый, не сумев обуздать некую свою моментную эйфорию от условной халявы, взял ВИ не думая только потому что его товарищ ее оформил.

Я говорю о том, что никто вам в этом вопросе не финальный советчик кроме вас самих.

Я лишь поделился с вами своими мыслями и анализом, который говорит о том, что при определенных условиях брать ипотеку может оказать в 5 раз выгоднее нежели этого не делать.

Лично я, как вы можете видеть, подошёл к этому вопросу более чем серьезно. Я взвесил все «за» и «против» и поэтому планирую брать ипотеку, но только когда мне будет доступна "нормальная" процентная ставка и появиться хороший вариант на рынке.

Ссылку на таблицу "Анализ НИС" и прочими полезными ссылками я оставлю в своем телеграмм канале.

К слову, в своем телеграмме я регулярно публикую информацию о том как я в условиях военной службы формирую капитал, который к моменту выхода на военную пенсию позволит мне навсегда забыть о потребности в деньгах.

Благодарю за прочтение!