Вот прошло уже почти 2 года как я начал вести семейный бюджет, откладывать деньги и инвестировать. Это дело оказалось увлекательным, затянуло меня как в игру, теперь я эдакий веселый фермер со своими коровами, козлами и другой именитой живностью фондового рынка. Оглядываясь назад, я задаю себе вопрос, откуда блин нарыл столько денег?

1. Введение в мир инвестиций

Зачем инвестировать? О том, что способствовало решению начать откладывать доход написано в этой статье.

Отношусь к фонде так: проинвестировал и забыл. Для решения текущих нежданчиков есть вклады и накопительные счета.

Горизонт планирования 25+ лет: собираюсь выйти на мини-пенсию, продолжать работать в неполную силу и инвестировать примерно половину дохода, который приносит рынок, а на вторую половину жить. Таковы мои ожидания.

Движение FIRE гласит, что нужно накопить 25 годовых бюджетов. Короче нужно копить сумму с восьмью нулями. Тогда капитал не проесться, достанется детям и внукам. И такой вариант меня устраивает больше, чем пенсия в 30 тысяч рублей (на текущие деньги).

Получается, что к 2060 году вместо цифры с 8 нулями нужна будет цифра с 9 нулями. Жестко... но лучше попробовать, чем свесить руки и ничего не делать, верно?

Подстегивает то, что сейчас цены на акции и облигации достаточно интересные, чтобы поднатужиться, побольше заработать, отложить и проинвестировать.

2. Стратегию, которую я выбрал

Я придерживаюсь диверсификации активов, поэтому мой портфель разделен не только по разным классам активам, но и распихан по 4 разным брокерам. Поскольку цели я ставлю себе внушительные (капитал с 9 нулями), то и хранить всё у одного брокера было как-то глупо и нелогично.

Далее категории активов, которые я выбрал

Категории активов отображаются чуть-чуть кривовато, т.к. в сервисе по учету инвестиций пришлось вручную ломать категории акций (финансовый сектор, промышленность и тд) и запихивать все акции в категорию "Акции". Облигации разделили на ОФЗ и всё остальное.

Таким образом, получаем:

- Акции российских компаний - 60%

- ОФЗ - 25%

- Бумажная недвижимость - 12%

- Облигации - 2%

Акции

Акции включают в себя 22 актива, 90% которых рассредоточены в Сбербанке, Лукойле, Евротрансе, Татнефти, Транснефти, Новатэке, Роснефти. Т.е. 50% в нефтянке и почти 40% в Сбербанке.

ОФЗ

90% ОФЗ размещены в 26243, это обусловлено, что ОФЗ дают доходность на 14 лет, которая меня полностью устраивает, и временное падение меня не пугает. При условии, что цена не будет восстанавливаться, то я буду продолжать их подбирать, примерно купонами сейчас выходит 135 тыс. раз в полгода. Если доведу купоны до 300 тыс., то буду просто счастлив (психологически приятная цифра).

Бумажная недвижимость

В бумажной недвижимости в основном у меня Арендный бизнес 7. Последний полгода можно было добирать эту бумажку по 69 900 рублей с доходностью 18-19%. Естественно т.к. я начал ее набирать в портфель по 90+ тысяч, я начал усредняться. На данный момент доходность к средней цене 12,88%. Доходность меня устраивает, надеюсь арендные платежи со временем будут расти.

Все остальное настолько маленькое в портфеле, что даже не подлежит обсуждению, идём дальше.

Почему я остановился именно на этих активах?

Всё просто, изначально в 2023 году я брал в портфель всякий шлак: работаю с этой компанией? Знаю об этой компании, потому что поставляю туда продукт или, наоборот, что то покупаю? Берём в портфель.

Есть тип людей, которые сначала делают, а потом думают. В инвестициях эта фраза наверно про меня. Ну так было в начале точно и повторять ошибки я не собираюсь. Поэтому сейчас отдаю предпочтения активам, которые генерируют денежный поток. Стратегия направлена на увеличение количества бумажек в портфеле. Сейчас в планах добирать Лукойл и Татнефть. Выплаты у этих компаний растут и они регулярные и предсказуемые. На бумажную недвижимость не очень устраивают цены, поэтому пока на стопе.

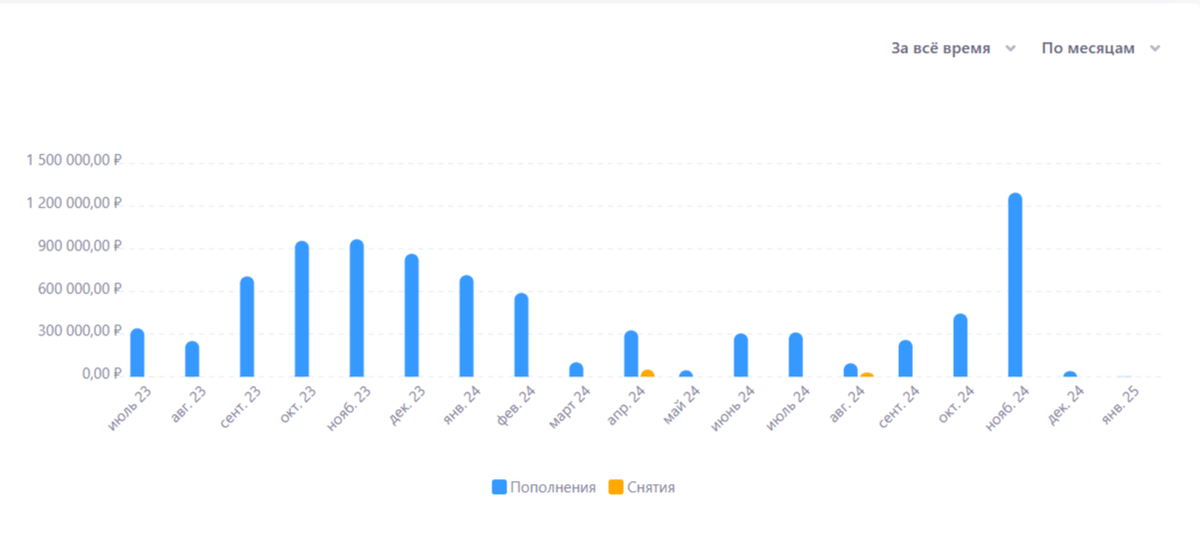

С мая 2024 года я терпел красные минуса по портфелю. Точнее как терпел, скорее тупо не обращал внимание. Не могу сказать, что минуса как-то негативно на меня влияли. Скорее меня больше расстраивало, что не было возможности пополнять портфель, а как такая возможность появилась, минимальные цены в сентябре пропустил. Было поздно, и я сидел ждал новых цен, т.к. был уверен, что ключевая ставка будет расти и дальше. Поэтому финальные и максимальные пополнения были у меня в ноябре 2024 года.

И покупал я в основном Сбербанк по тем ценам, по которым давали это сделать. Минимальная цена по которой получилось закупиться 223,02 ₽, а максимальная 260,62 ₽.

Таким образом, средняя цена по Сбербанку получилась 251,01 ₽, что меня очень даже устраивает, а по прогнозам дивидендами в 2025 году я могу уже получить 240 тысяч рублей, которые пойдут на дальнейшие покупки.

3. Финансовые результаты за два года

Получено дивидендами в 2023 году - 116 630,93 ₽, а в 2024 году - 748 201,26 ₽.

Если рассматривать доходность с разбивкой по категориям, то получается следующая картина:

Рекордстменами по суммам стали:

1) ОФЗ 26243 - 245 518,99 ₽

2) Евротранс - 122 707,24 ₽

3) Арендный бизнес 7 - 114 757,06 ₽

4) Лукойл - 106 475,00 ₽

5) Сбербанк - 71 573,00 ₽

Индекс полной доходности обгонять не получается, хотя я и не расстраиваюсь, у меня свои планы и цели. Использую метрики как ориентир, пока держусь на плаву.

Общие показатели греют душу. Когда есть капитал, чувствуешь себя уверенно. Из последних наблюдений могу зафиксировать, что:

1) Прочитал больше книг, включая литературу по финансовой грамотности. Мне это нравится и я чувствую, что тяга к новым знаниям стала не меньше тяги к заработку

2) Снизилась тревожность и нервозность, на все теперь смотришь проще. Капитал стал страховкой от любого нежданчика. Сама страховка для страхователя не выгодна, а от всех рисков не застрахуешься. Капитал лишен этих недостатков.

3) Уменьшилось потребление, в особенности потребление премиум-класса. Внезапно понял, что премиум-потребление и есть показательное или демонстративное потребление. Поэтому, вместо крутого самсунга или айфона купил себе простенький сяоми из Китая за 20 тысяч. Звонит и принимает смс также как и дорогой агрегат, переплата минимальна. Отказаться от дорогих, уже купленных товаров не решаюсь.

4) Появились новые темы для разговоров с такими же руководителями и предпринимателями. Могу поддержать тему разговора об инвестициях, мне это нравится.

4. Резюме и планы

Прогноз по будущим выплатам на основе информации о текущих активах (включая купоны, амортизации и погашения облигаций) составит 1 074 420,33 ₽. Это примерно 89 535,03 ₽ в месяц. Планирую инвестировать дальше, но в меньших количествах. Надеюсь, что сложный процент сработаем на протяжении двух последующих десятках лет. Бросать это дело не планирую, но времени теперь буду явно уделять меньше. Всем желаю разобраться в вопросе инвестиций перед тем как начинать что-то делать, тренироваться на малых суммах. Учиться на ошибках, чужих и собственных. Чтобы уроки не были дорогими и когда придет время, Вы были готовы и знали, что нужно делать.

Небольшая цитата из книги Александра Силаева (Деньги без дураков):

Резюмируя, инвестиции нужны, если:

1. Нужно перенести потребление в будущее без потерь.

2. Готовы уделить время и силы, чтобы перенести в будущее потребление с приростом.

3. Радует само наличие капитала и его прирост.

4. Радует умножение капитала как процесс интересной игры.

5. Важна реакция тех, кому важно наличие у вас капитала.

6. Важна экономия на страховке.

7. Важна экономия на кредите.

В моем случае, я везде (ну или почти везде) попал во все пункты.

Если данная статья была интересна, пишите, буду понимать стоит продолжать или нет.

_________________________________

Данная информация не является индивидуальной инвестиционной рекомендацией, и финансовые инструменты либо операции, упомянутые в ней, могут не соответствовать Вашему инвестиционному профилю и инвестиционным целям (ожиданиям).