2024 год подошел к концу и уже наступил 2025 год. Пора подводить итоги и строить новые планы касательно нашего рынка.

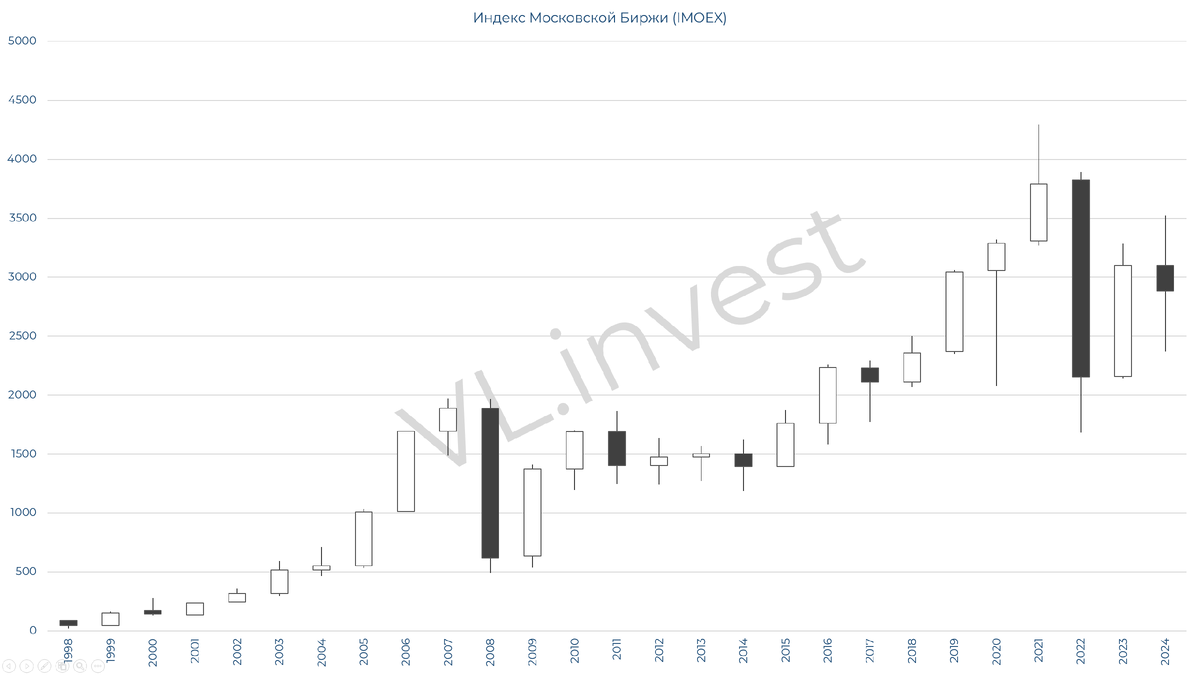

В 2024 году индекс торговался разнонаправленно. Первые 4 месяца рос, затем 4 месяца снижался, после падение остановилось и даже был отскок в сентябре, но затем опять падающая свеча в октябре, неопределенность в ноябре и новогоднее ралли почти в 20% под конец декабря.

В общем, рынок знатно нас покатал на эмоциональных качелях.

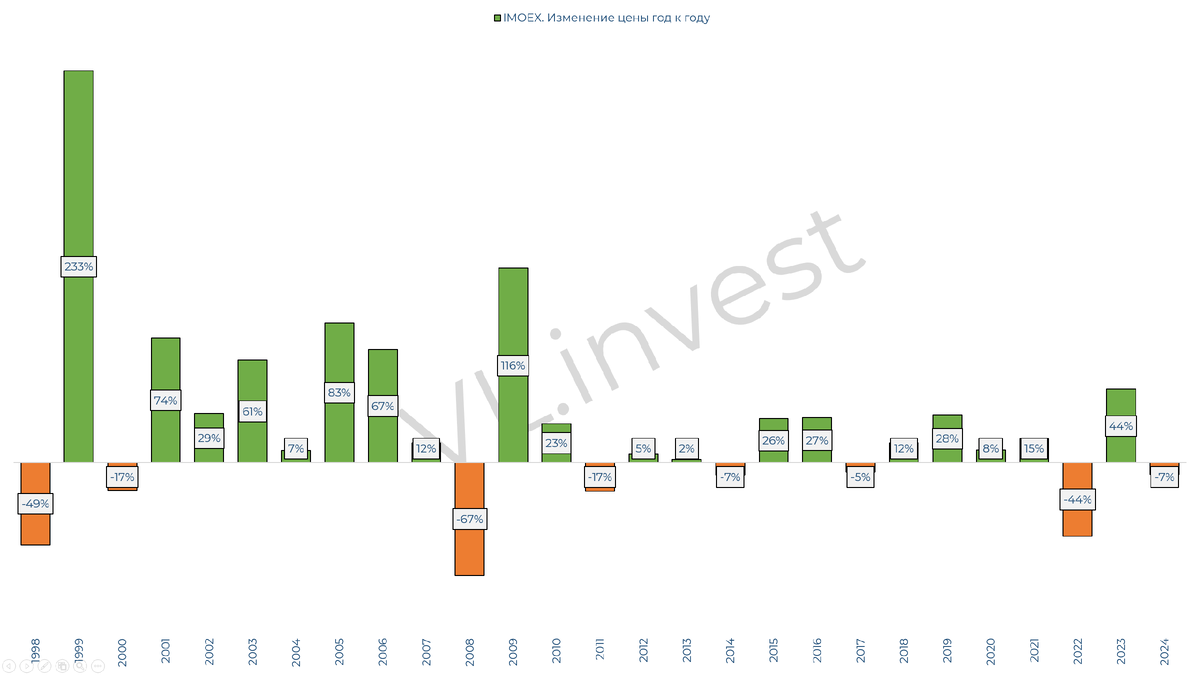

А по итогу увлекательных горок, рынок закрылся в -7%.

Но есть и хорошая новость. Статистика по индексу говорит, что еще ни разу за все время существования индекса, он не закрывался с минусом два года подряд. Склонен доверится этой тенденции и считаю, что 2025 год будет "зеленым".

Кстати, индекс полной доходности (который учитывает не только изменение курсовых разниц, но и дивиденды) вообще закрылся положительно +1%

Что еще касается 2024 года, конец декабря спутал все карты. До 20 декабря рынок для меня был интересен.

С одной стороны - высокая ставка и шикарные доходности на депозитах и в облигациях.

С другой стороны - увеличивающийся дисконт по фундаменталу на рынке акций.

Но стоило ЦБ не повысить ключевую ставку, а оставить ее неизменной, как рынок решил, что мы прошли цикл поднятия ставок и пора перекладываться.

Но напомню, что на заседании, ЦБ рассматривали 3 варианта

Сохранение ключевой ставки на уровне 21,00% годовых.

Повышение ключевой ставки на 100 б.п., до 22,00% годовых.

Повышение ключевой ставки на 200 б.п., до 23,00% годовых.

То есть речи о снижении КС даже не было.

А во-вторых, инфляция разгоняется. По итогу ноября инфляция составила 1,4%, а 12 месячная 8.88%. И как раз инфляция это первый триггер, на что будет смотреть ЦБ для ее снижения.

Но пока ЦБ взял паузу в повышениях, так как есть замедление на рынке кредитования, да и сами банки повысили спред по кредитам.

Ключевая ставка 21%

Инфляция 8,88%

Индекс Московской Биржи по итогам года закрылся в минус 7%

Вот с такими вводными мы входим в 2025 год.

Теперь рассмотрим индекс, как пирог из инструментов. Разберем их и посмотрим, насколько интересны сейчас акции этих компаний.

В индекс входит 49 компаний, при этом 10 компаний составляет 73,88% индекса. А первая 4-ка занимает почти 50% долю в индексе. Соответственно движение индекса, сильно зависит от изменения цены в этих бумагах.

Сегодня рассмотрю первую четверку.

Про сегодняшний метод анализа.

Исходя из своих расчетов, основанных на фундаментальных показателях выделяю 3 диапазона цены.

Справедливая цена - цена, сколько и должна стоить акция по моим расчетам.

Дисконт - это та цена, при которой уже есть хороший запас для роста, а если цена акции ниже, то для меня это дополнительно большое преимущество.

Премия - назовем это слишком высокой ценой, в этом диапазоне я фиксирую часть позиции. При этом из активов стараюсь не выходить полностью, так как не знаю будущее, но сократить долю после хорошего роста или при высокой оценке, считаю логичным действием.

Важно отметить

Ценовые диапазоны - это лишь один из методов анализа и его главной целью является желание все оцифровать и привязаться к конкретным значениям. Основная часть данных это финансовые отчеты МСФО. Соответственно, после выхода отчетов за полный 2024, диапазоны пересчитываются.

Все это не является индивидуальной инвестиционной рекомендацией.

Сбербанк

Сбер по моему мнению остается ТОП бумагой, особенно для начала инвестирования. Одна из самых больших компаний страны, показывает финансовый рост. Стабильные, понятные, растущие дивидендны. Хорошая рентабельность и простота в расчетах интересных цен.

- Текущая цена 270 рублей.

- Справедливая цена 330 руб., дисконт порядка 20%. Первой целью отметил бы 317 руб, там как раз закрытие див.гэпа. (как доп фильтр для технарей)

- Дисконтная цена 250-270 руб. То есть сейчас действительно хорошая возможность заскочить в Сбер, ну а все, что ниже это явный дисконт даже по базовым показателям.

- Цена с премией 410-420 руб. Почему-то есть ощущение, что при определенных обстоятельствах и позитиве на политической арене и в экономике, в 2025 году можем увидеть цену там, но ставить на это "all in", конечно, не стоит.

Лукойл

Лукойл, как рабочая лошадка. Тихо, спокойно делает свое дело. Конечно, стоит иметь в виду, что перед нами компания из нефтегазового - цикличного сектора. Изменение цен на нефть, валюту существенно сказываются на фин.результатах компании.

- Текущая цена 7 115

- Справедливая цена 7 000 - 7 100 руб. Лукойл торгуется по справедливой цене. Какого-то интереса сильно увеличивать долю нет, при этом и страха связанного с падением так же нет.

- Дисконтная цена 5 950 - 6 050 руб. Пока котировка совсем не хотела снижаться ниже 6 000, но если вдруг это произойдет, это будет отличным моментом.

- Цена с премией 8 700 - 8 900 руб. Как и со Сбером, считаю, что прийти туда реально, но для этого нужны инфоповоды.

Газпром

Газпром это отдельная история. Из-за текущих финансовых сложностей, большинство показателей просто некорректны. Поэтому к Газпрому отношение, как к акции, которую стоит покупать, только с позиции, что он обладает крупнейшими запасами газа и есть множество классных преимуществ, но их реализация может произойти не в этом десятилетии.

- Текущая цена 128

- В текущих реалиях не исключаю широкую болтанку от 90 до 180.

- Дальше ждем отчетов и политических событий.

Татнефть

Татнефть - в целом смотрю на эту акцию, как дивидендную бумагу. Поэтому рассматриваю исключительно префы

- Текущая цена: АО 667, АП 658.

- Справедливая цена 650 - 750 руб. Небольшой дисконт есть, но не такой интересный, как был раньше. То есть начать формировать позицию по бумаге можно, но бежать сломя голову и покупать, я бы не стал.

- Дисконтная цена 520 - 530 руб. Вот тут действительно было интересно.

- Цена с премией 800 - 1 000 руб. По разным методикам получились разные значения, поэтому такой большой коридор.

Подводя итоги основываясь на этих 4 компаниях, которые составляют почти 50% индекса, можно отметить, что в декабре были просто прекрасные цены. Дисконт к справедливым ценам 15-20% и с потенциалом +30-50%. Но конец декабря чуть подпортил планы.

Сейчас же акции вблизи справедливых отметок. Конечно и сейчас есть отдельные бумаги, которые все еще оценены дешево, но это уже не такие гиганты с чуть большим риском.

С другой стороны, до перекупленности тоже еще далеко, поэтому не считаю целесообразным продавать акции после декабрьского роста (а прецеденты уже есть, когда люди собирали портфель, потом сидели и страдали, когда рынок падал, а стоило рынку немного подрасти, распродали портфель в небольшой плюс и на этом все.)

Итак, мы стоим на пороге 2025 года с интересными вводными. Рынок уже показал, что может удивлять. Если вы хотите использовать эти шансы грамотно, время действовать уже пришло.

Мой план на 2025

Использовать 21% ставку для набора облигаций и фиксации этого процента для себя на 2-3 года вперед + страхую фондами и короткими облигациями, если цикл высоких ставок не закончен.

Смотрим за инфляцией и высказываниями ЦБ. Напомню, что инфляцию намного проще пересидеть в акциях, чем в депозитах/облигациях или уж тем более рубле. Поэтому и в акциях "сижу".

Но в эйфорию не верю. Покупки акций/облигаций в рамках плановых закупок, без дополнительного интереса. Делаю ставку, что цены ниже текущих мы увидим, но год должен закрыться в плюс.

Интересно, какие акции вы рассматриваете для своего портфеля в новом году? Напишите в комментариях, интересно узнать ваше мнение!

А если вам понравился мой подход к анализу акций, подписывайтесь на ТГ канал https://t.me/VL_invest16 Скоро начнется сезон отчетов, буду делиться актуальными расчетами и разбором трендов на рынке.

Давайте сделаем 2025 год успешным для вашего капитала! 👌"

Все вышенаписанное является размышлениями автор и не является индивидуальной инвестиционной рекомендацией