В чем прелесть сохранения денег и яростные попытки их приумножить?

Это безопасность, пока условная, потому что ты понимаешь, что уровень капитала не настолько высок, чтобы тратить и не беспокоиться о том, что он превратится в дырку от бублика. Ой, так нравится это выражение, что похоже я повторяюсь. Но поставлю хотя бы другую картиночку.

Но если припрет жизнь к стенке, ты понимаешь, что можно будет жить какое-то время не дергаясь. Ну я все равно буду дергаться, потому что мне жутко тратить мои накопления. Прошло уже 10 лет, как иду по этому пути, но еще не достигла цели второго рубежа, когда мой капитал генерирует деньги на обязательно базовые расходы, без которых жизнь в нашем мире невозможна.

Но не буду обесценивать свои заслуги. Первый этап давно пройдет. А это создание финансового резерва на случай форс мажора.

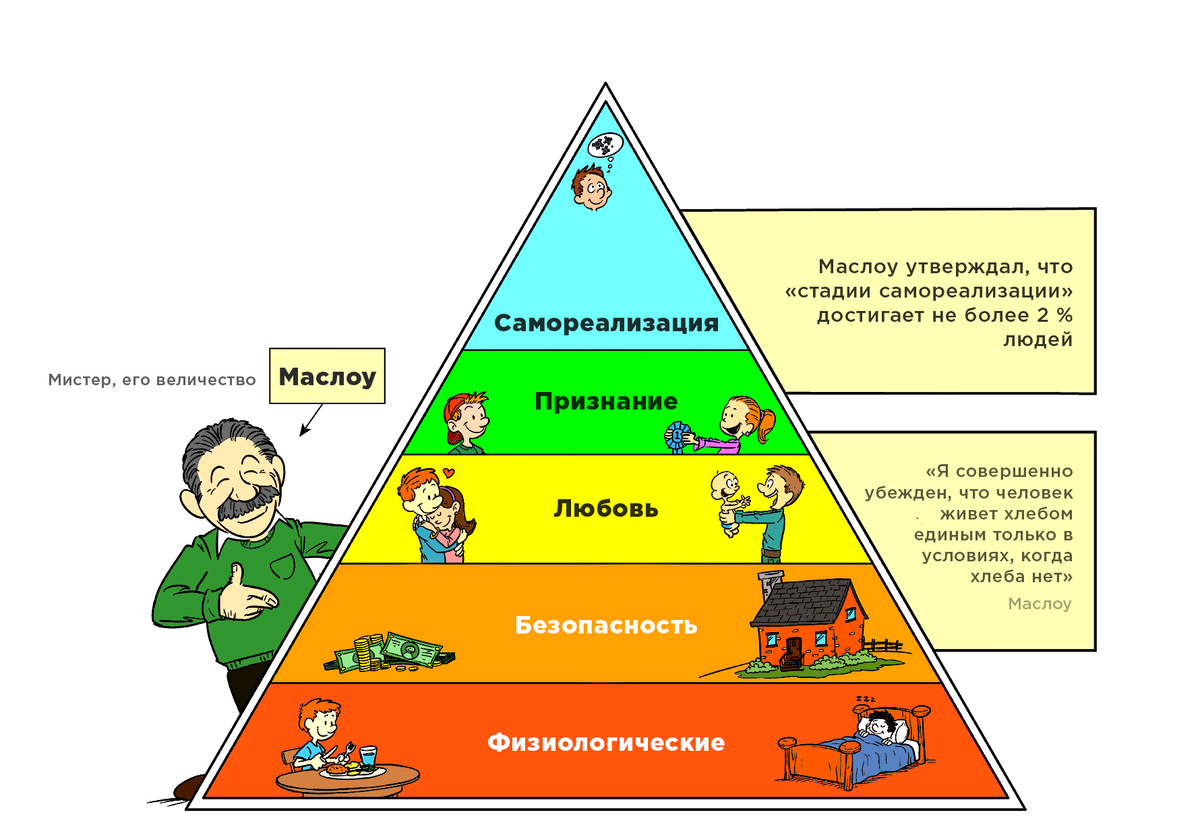

Без денег жить никак не получится. Можно уехать в деревню, к земле, выращивать и жить со своего огорода, при этом прекрасно понимая, что, увы, всем обеспечить ты себя не сможешь. На Севере прекрасно растет клубника, картофель, корнеплоды, но рис, пшеница, для того, чтобы получить муку и испечь хлеб на Севере не растет. С голода не умрешь без сомнения, но и полноценным рацион трудно будет назвать. Да и спустимся мы на уровень настолько низкий, что смысл жизни будет в том, чтобы такое производить, думать, как сохранить и и все для того, чтобы поддерживать жизненный тонус. Это самая первая ступенька в пирамиде потребностей Маслоу. Многие так и остаются всю жизнь на ней.

Сегодня мир предоставляет массу возможностей, чтобы стать свободным и мы живем в чудное время, когда можем разумным планированием расходовать и сохранением части того, что заработали, расширить возможности и посвятить больше времени тому, что нас вдохновляет и окрыляет.

Правда все девайсы очень легко могут притянуть к себе свое внимание и заменить настоящую жизнь на иллюзию жизни. Да, да. Вот для меня новогодние праздники, всегда проблема. Я выпадаю из жизни и трудно возвращаюсь в колею.

Бред какой-то написала, и время ваше потратила, прошу прощения.

Главная мысль

Меня дочь спросила на днях сколько у меня уже накоплено денег. Я ей ответила: 1,9 млн. рублей, но правда в минусе тысяч так на 400😡

- А зачем тебе все эти деньги, если ты не тратишь их?

- А они мне нужны для того, чтобы они потом работали на меня, а я отдыхала. Условно конечно. Без действия мозг тупеет и мышцы дряхлеют.

Мой ответ ее удовлетворил. Она сама имеет немного стартового капитала, на который многие посягаются, мотивируя тем: "Видишь какая инфляция, все пропадет, потрать и не думай. Сегодня ты сможешь купить это, а завтра капец, твои деньги - это бумажки".

То есть есть сомнения в ее голове, потому что мама пока не может показать в глобальных цифрах, как работает сложный процент и как могут приумножаться копейки, откладываемые на протяжении 10 лет.

Но все-таки, несмотря на кривые потуги приумножения, спустя 10 лет от своего активного дохода при сохранении 10%, сохранение от криво работающего капитала уже получается больше, чем от активного.

И вот это уже маленькая победа!

А налоговые льготы позволяют сделать такой процесс еще стремительнее. Но хочется еще быстрее. У каждого из нас свои вводные данные, свои природные способности, своя стартовая точка отсчета. Вот моя была с абсолютного нуля именно в части активов. Был пассив, купленный мамой на проданные акции в 90-е годы и за это ей безмерно благодарна, но никаких активов, никакой подушки безопасности, резерва для страховки не было.

В 2014 году я развелась и 2015 год стал переломным. Именно тогда пришло осознание моей ответственности перед моими детьми, что нужно думать не только о сейчас, но немножко о будущем.

40 тыс. рублей принес мне 2015 год и эта сумма была не с активного дохода, а с пособия от государства, которое оформила на оплату части коммунальных услуг. В 2015 году моя зарплата составляла 17000 рублей за норму рабочего времени. Спустя 10 лет мой доход увеличился в 3 раза, правда работаю уже совсем в другом месте, получаю все преимущества от работы в организации, соблюдающей основы трудового законодательства. Тогда это было ИП, минимум пенсионных баллов, с отпуском беда, меня радовало лишь то, что работала я в черте города и мне не надо было тратить много времени, чтобы добраться на работу и обратно.

2025 год! Моя зарплата увеличилась в три раза, а сохранять планирую в 10 раз больше от первоначального сохранения. Неужели это возможно? И за счет чего?

Доход от найма.

Разрываюсь между наймом и своими идеями работы с землей. Но что уж лукавить здесь все настолько стабильно и предсказуемо, что отказываться от этого пока не намерена.

10% и ни копейки больше, 60 тыс. рублей. В этом году годовой налогооблагаемый доход более полмиллиона, при том, что первые два месяца работала на полставки и за копейки, ну а после того, как взяли нас с коллегой в штат, мы живем как сыр в масле катаемся. Так что планирую эту сумму. На увеличение з/п не рассчитываю, так как мы получаем больше низкой планки, вряд ли что-то изменят.

Это кешбэк.

"Фу, как банально!" - скажете вы. И будете абсолютно правы. Хотите еще лишних пару месяцев в году попахать, пожалуйста.

Сумма не супер пупер какая огромная. Но если от зарплаты в 2024 году прибавила 50 К, то кешбэк подкинул 10К. А что это значит? Как будто я отработала еще минимум 2 месяца, чтобы сохранить эти 10 тыс. рублей. Аплодисменты. Мне, конечно, до акул кешбэка далеко, которые и по 150 К умеют на кешбечить, но каждому свое. Я от своего не отказываюсь, хоть меня это все более и более бесит😡.

Выискивать разные плюшки разных банков не так интересно уже, да и кешбеки уже не те. Но все же! Каждый месяц пробегаю по трем картам, это занимает менее двух минут моей жизни, анализирую предложенное и пользуюсь по возможности.

В 2025 году запланировала тоже 10 тыс. рублей.

Специально для особ женского пола.

Этот раздел прошу спокойно воспринять. Это истинно мое отношение, ну и практика, которая есть в нашей семье. У нас нет общего бюджета, каждый планирует расходы свои сам. Единственный момент, что муж переводит раз в месяц 25 К, на жизнь, как я называю этот перевод сама. Остальными деньгами каждый пользуется по своему уровню развития.

Мое отношение к работающей женщине таково. Если она выбирает работать, то работает для себя и удовлетворения своих хотелок. Это в идеале. Моя миссия выполнена полностью. Сына мужу родила, было нелегко в 40 лет выносить, поднять на ноги, вскормить грудью. Но к сожалению или к счастью для моего мужа в барзоте не развита, уж как есть, так и есть. Но как бы он не мог этого понять, с его поступлений на жизнь всегда снимаю 10% себе в тело капитала, и 10% на капитал сына.

Хотя могла бы просто откладывать больше со своей части расходов те же суммы. В месяц это 2,5 тыс. рублей мне и та же сумма сыну. Мне же важно, что осознавать, что доля участия есть в накоплении на квартиру сыну, ну и участие в росте моего тела капитала. Может это и глупо, но для меня это бальзам на душу.

И эта статья поступлений фиксируется отдельно, для меня это важно.

Если ваши мужья, любовники, парни дают вам денег на удовольствия, развлечения, жизнь - рекомендую делать так же.

На этот год сумму не повышала, а пора бы уже. Инфляция, одним словом.

Итак, плюс к капиталу 30 тыс. рублей.

Наш любимые налоговые вычеты.

Эта пластинка заезжена до дыр, но не упомянуть про эти плюшечки было бы в корне неверно.

Чем больше ваша зарплата, тем больше налогов можно вернуть. Самые прожженные накопители прикладывают все в свою кубышку и потом эти денежки продолжают работать на радивого хозяина. И главное вычеты то все добрые и разумные. Не пустые траты, а все вплоть инвестиционные. Фитнес, восстановление здоровья, пенсионные планы, пожертвования, дети, и самое вкусное вычет на взносы на ИИС. Пока мы работаем в найме, давайте заберем все, что можно!

И помним о том, чем раньше возвращаем, тем быстрее начинает работать сложный процент. Ох, этим я грешила. Тянула вечно по последнего. Вот и вычет на детей оформила только в конце года, весь вычет кинула на капитал, а очень хотелось потратить. Вот оно действие дисциплины. В этом году все справки нужные заказала до НГ и многие уже у меня на руках. Остальные получу в январе. Заявление на вычет на взносы уже подано.

Плюсую к капиталу 65 тыс. рублей смело, или 70 тысяч?

Разное

А теперь поройтесь еще в своих закромах. Откуда можно еще взять деньги, чтобы 400 К сделать за год?

У меня это потуги в продажах рыбы, которую ловит муж, но это так себе история. Вот уж на что инфляция не влияет в доходах. Три года торгую и три года цена за 1 кг не меняется нисколько.

➡Щука 300 рублей

➡Судак 400 рублей

➡Окунь речной 150-200 рублей в зависимости от размера.

Муж делиться частью своей прибыли за мою работу в поиске клиентов, подготовке рыбы к продаже, а также передаче ее клиентам.

Ну и мой цветочный бизнес. Громко сказано. Я откладываю от выручки 10% в тело капитала, несмотря на то, что еще не вышла на окупаемость дела. 65000 рублей еще изъято из тела капитала, которое пошло на оплату обучения и покупку теплицы. Часть долга вернула более 40 К, вот 65 К планирую вернуть в этом году и выйти в ноль.

Еще есть компенсационные выплаты за оплату детского сада. 50% от оплаты идет на капиталы: мой и сына. По 50% от суммы возврата. Платит по большей части муж, иногда пытаюсь я, но мне пока не очень получается вписать этот расход в свой бюджет.

Итак 30000 рублей планирую взять здесь.

Плюсую, все ли учла?

60000+10000+70000+30000+30000=200000 рублей. А где же еще 200 К????

Ищем подвох. А подвоха то и нет. Есть немного нереальные цифры, но не стала их уменьшать. Если исходить из 6-и летнего анализа пассивной доходности, моя цифра составляет 7,9%. А по плану 12%.

Я долгое время пыталась усидеть на двух стульях, подгоняя цифры за счет фиксации.

Да, они получались, но в итоге что? Куча лишних расходов. Налоги, комиссии, неверная фиксация. И пока мои коллеги мы сидим в рынке, ваша прибыль хоть зафиксированная, хоть не зафиксированная на коррекции или явном падении превращается в пустышку. Так что это не панацея. Поэтому теперь концентрация только на пассиве, теперь думаю только об этом, но цифры оставляю все-таки стимулирующие, хотя по факту это:

150 К из расчета 7,9% от суммы капитала фактического, не оценочного 1,9 млн. рублей.

А я пишу в план 228 К. При этом понимаю, что не доберу в этот год, ведь нужно провести работу над ошибками, о которых писала здесь⬇

Но если раньше могла прибавлять к капиталу 150 К с натяжкой, то теперь, за счет моих активных действий на моих знаниях, есть возможность увеличивать цифры. Это круто! Пока не много. Но все же.

Вот такой план, коллеги инвесторы.

Раньше я шла в магазин и выбирала самые дешевые продукты, то теперь выбираю вкусные. Я могла бы сэкономить на этом и приложить больше к капиталу, но сознательно этого не делаю. Я думаю о том, как заработать больше, как научиться управлять деньгами, что они эффективнее работали, я думаю о том, как использовать мои деньги, чтобы они приносили мне деньги на моих знаниях. Это пока так себе получается, но получается.

И у вас все получится, даже если вы имеет ноль в кошельке сейчас, даже если вы в разводе, даже если вы без работы, я через все это прошла и продолжаю идти и приглашаю вас в свой путь. Вместе будет легче, проще и интереснее.

Кто верит, что план более, чем реален, ставим лайкосы👍👍👍. Ну а если виртуален, в комментариях жду реальные предложения, сделать виртуальное более реальным.