Краткий дайджест по рынкам и инструментам. Российский рынок провел короткую праздничную неделю: 2 дня торгов, 30 декабря и 3 января. Акции корректировались в первый торговый день нового года, облигации слабо менялись: рынок переключился на корпоративные и высокодоходные выпуски в поисках доходности. Пропущу статистику по валюте: Банк России не ставил новые курсы.

Задача рубрики: наглядно показать динамику активов.

Вся представленная информация – личное мнение автора, не является индивидуальной инвестиционной рекомендацией, побуждением к покупке или продаже финансовых инструментов, заключению договоров. Выбор объектов инвестирования должен отвечать персональным предпочтениям и возможности принимать риски.

Облигации

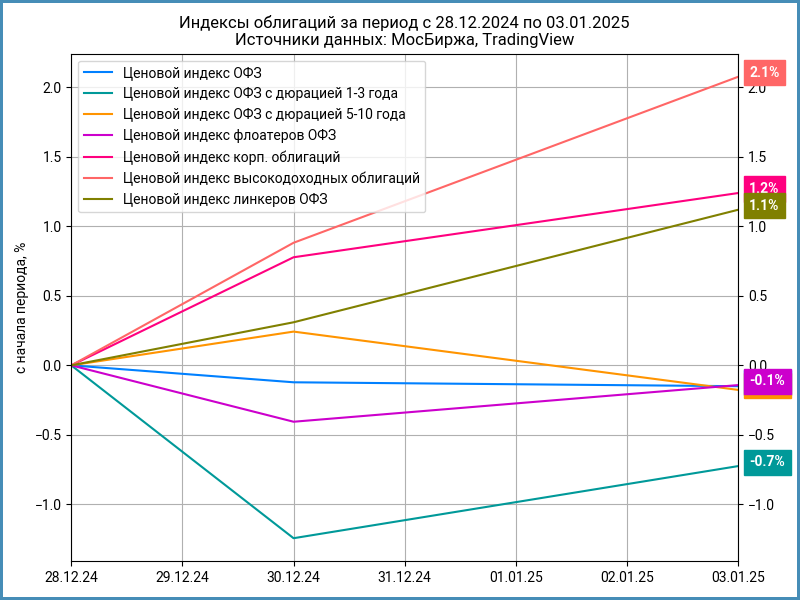

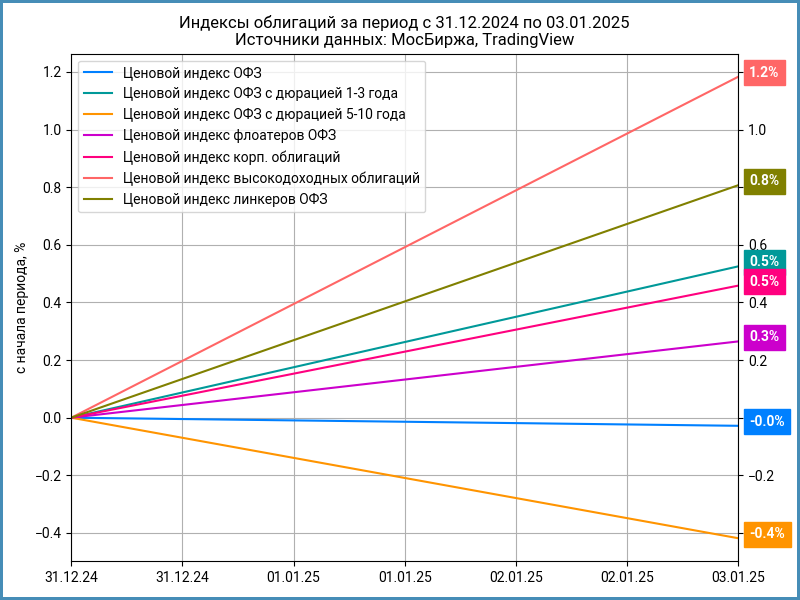

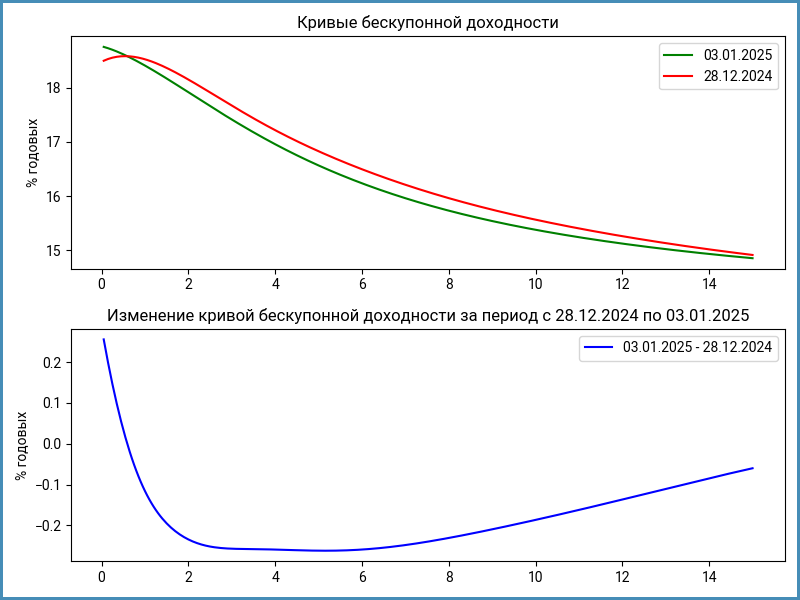

Индекс RGBI слабо изменился: -0,1% по итогам недели, остался ниже 107 пунктов. Снизились на 0,2% длинные ОФЗ. Линкеры выросли на 1,1%, флоатеры подешевели на 0,1%. Сохранился интерес к корпоративным и высокодоходным бумагам: +1,2% и +2,1%, сказались низкая ликвидность в праздники и возврат интереса к высоким доходностям. Разнонаправленно двигалась кривая ОФЗ: росли доходности на дюрации до 0,5 лет, снижались дальше.

Минфин проведет первый аукцион 15 января, планирует занять 1 трлн руб. по номиналу в 1 квартале. Посмотрим, какие выпуски поставят на размещение. Росстат опубликует данные по инфляции в декабре и январе 15 числа.

Дешевели длинные выпуски: -0,3-1,1% по бумагам с дюрацией от 6,6 лет. Оторвался от соседей ОФЗ 26245: +3,7% за неделю, доходность к погашению 15% годовых в сравнении с 16,3-16,4% годовых по ОФЗ 26246 и ОФЗ 26247. Снижались длинные флоатеры: -0,9-1% ОФЗ 20924 и ОФЗ 29025. В минусе новые спецфлоатеры ОФЗ 29026 и ОФЗ 29027. Остается низкой вмененная инфляция в линкерах ОФЗ 52002-52004: 6,01-6,54%. Это оставляет пространство для роста, если классические выпуски останутся на текущих уровнях.

Значения RUSFAR и RUONIA не рассчитывали на праздники, уровни конца года: 20,47% годовых и 20,35% годовых. Аналогичная ситуация с показателями банковской ликвидности, свежие цифры появятся на следующей неделе.

Продолжились активные покупки в корпоративных выпусках: низкая ликвидность + охота за доходностями. Сужались спреды по всем рейтинговым группам. Остается ностальгировать по спредам 350+ бп для AAA, 800+ бп для AA и 2000+ бп для A. Меньше отреагировали выпуски BB: новая потенциальная цель для покупателей, если не случится коррекции.

Герой короткой недели: Гарант-Инвест с выпуском ГарИнв2P09. Выпуск пострадал сильнее всего после отзыва лицензии у банка группы, активно восстанавливал позиции на фоне общего оптимизма: +82,6% от уровней 28 декабря. Обсуждали историю с Гарант-Инвестом, когда подводили итоги года на канале АВО: логично игнорировать доходности к погашению в историях с высоким риском дефолта и обращать внимание на соотношение потенциальной доходности и потерь, которые могут достигать всей суммы вложений. Выкупал бы на месте компании и акционеров выпуски с рынка после такой коррекции, чтобы сэкономить на обслуживании долга. Остается оценить, есть ли свободные деньги, какая часть кэша хранилась на счетах банка группы, что с залогами.

Замещающие облигации

Слабо менялись доходности долларовых замещающих облигаций. Успокаивается ПИК К 1Р5: двигается вниз к 16% годовых, ушел ниже 12% годовых БорецКЗО26. Веселее с выпусками в евро: ушли к 10+% годовых выпуски Газпрома с дюрацией от 1 года, торгуются близко к суверенному РФ 30 27 Е.

Акции

Неделя включала только 2 торговых дня на российском рынке. Индекс МосБиржи потерял 1,9% в единственный торговый день 2025 года, но остался в плюсе по итогам недели: +1,5%. Лидировали стройка и потребительский сектор: +5,2% и +4,7%. Слабо выступили нефтехимия и финансы: +0,2% и +1,6%. Посмотрим, какое направление выберет рынок после окончания новогодних каникул: исторически январь не показывал значительной коррекции после декабрьского роста, но есть место для сюрпризов.

Корректировались американские S&P 500 и NASDAQ: -0,5% по итогам недели. Рынок ждет отчета по рынку труда за декабрь, который выйдет 10 января. Доходность десятилетних US Treasuries держится на уровне 4,6% годовых.

Слабо выступил китайский SSE Composite: потерял 5,6% за неделю на фоне слабых данных по индексу деловой активности, PMI. Слабый юань может поддержать экономику: китайская валюта опустилась к уровням конца 2023 года, но это может стать поводом для ужесточения тарифов новой американской администрацией.

Драгметаллы

Росли котировки драгметаллов: золото и серебро подорожали на 1,4% и 1,5%, прибавили 3,1% и 3,3% платина и палладий.

Рынок ждет инаугурации Дональда Трампа: новые пошлины и тарифы могут усилить инфляционное давление, что сократит пространство для снижения ставки ФРС в 2025 году.

Криптовалюты

Оптимистично прошла неделя на крипторынке: BTC вырос на 3,1%, закрыл пятницу выше $98k, ETH подорожал на 6,1%, добрался до $3,6k. Разогнался XRP: +12,5%.

Тестирует исторические максимумы хэшрейт в сети BTC blockchain.com: майнеры наращивают мощности, но суммарный ежедневный доход остается ниже максимумов 2021 и 2024 года.

Вернулись нетто-притоки в фонды BTC: +$0,2 млрд против -$0,4 млрд неделей ранее. Слабо выступили фонды ETH: -$38 млн против +$349 млн на прошлой неделе. Данные SoSoValue.

Недвижимость

Индекс недвижимости ДомКлик снизился на 0,3% по итогам недели. Росреестр и Росстат на новогодних каникулах: оставлю раздел без дополнительной статистики.

Не допускается полная или частичная перепечатка без согласия автора.

ДРПА – дополнительное размещение после аукциона.

Индикатор RUONIA, Ruble Overnight Index Average, показывает процентную ставку однодневных рублевых межбанковских кредитов.

Индикатор RUSFAR, Russian Secured Funding Average Rate Overnight, показывает процентную ставку по сделкам и заявкам РЕПО с ЦК КСУ.

Индикатор RUSFAR CNY, Russian Secured Funding Average Rate Overnight в китайских юанях, показывает процентную ставку по сделкам и заявкам РЕПО с ЦК КСУ в китайских юанях.

КС – ключевая ставка Банка России.