Как бы я ни отрицала очевидное, как бы ни утверждала, что научилась отпускать ситуацию и просто плыть по течению жизни, это не совсем так. Я прекрасно понимаю, что с большой долей вероятности этот год закончится тем, что я останусь без работы. Так уж сложилось, что сейчас я работаю по срочному контракту, и ориентировочный срок его окончания — декабрь 2025 года. И поэтому, как бы я ни хотела получать удовольствие от сложившихся обстоятельств, откладывать деньги на полет на вертолете к гейзерам, мне приходится думать и о крупных вещах, например, как я буду жить по истечении этого года, а самое главное, на что я буду жить по окончанию контракта.

И тут есть несколько моментов. Первоочередной из них я, пожалуй, вынесу в отдельную статью, уж больно хорошо читается всё, что содержит в названии словосочетание «кредитная карусель». А вот другими планами я поделюсь в этой статье.

Наращивать количество вкладов.

Для меня, как и для большинства сограждан, стало удивительным решение ЦБ РФ по сохранению ключевой ставки на прежнем уровне в конце 2024 года. Но если большая часть финансовых блогеров так или иначе пытаются анализировать упущенную выгоду от рынка ценных бумаг, я, как простой обыватель, расстраиваюсь, что вместо вклада по 24% теперь мне светит только 22%. И, как всегда, самое неприятное во всей этой ситуации, что абсолютно непонятно, что будет дальше.

И вот, с одной стороны, я расстроена, что упустила целых 2% годовых, а если сильно поискать, то, может, и больше, а с другой я прекрасно помню, что начала открывать вклады в районе 17% годовых, а еще лучше я помню, что мой самый дорогой кредит (ипотека) у меня под 11,4% годовых. Т.е. да, я потеряла около 2% на одном из вкладов, но при этом у меня все еще есть возможность разместить свои деньги под ставку почти в 2 раза превышающую ставку по моей ипотеке. Уникальная возможность, которую я не готова упускать.

Но с учетом изменяющейся ситуации и повышенной неопределенности я решила чуть-чуть изменить стратегию. Изначально я планировала также сохранить 6 вкладов, просто увеличивая сумму каждого из них. Сейчас более рациональным мне кажется вариант сохранять имеющиеся вклады и реинвестировать проценты по ним, а дополнительно ежемесячно открывать вклады продолжительностью на 1 год.

Во-первых, это даст возможность зафиксировать в отношении части средств ставку, которая предлагается сейчас, будет больше — отлично, в следующем месяце, хотя по факту не раньше 15 февраля, открою новый вклад на более выгодных условиях, упадет процент по вкладу — опять отлично, я смогла зафиксировать хорошую доходность на год.

Как итог таких манипуляций, к концу 2025 года на счетах (с учетом уже имеющихся вкладов) должно будет скопиться около 950 000 руб.

Как видите, сумма по итогам будет такая, что даже на налог по вкладам я не попаду.

Собрать деньги для получения максимального налогового вычета.

В этом году путем каких-то ненормальных усилий и махинаций я все же смогла внести в различные программы 400 000 руб.

Почему я пишу различные? Ну потому что в отличие от нормального инвестора, который 400 000 руб. вносит на ИИС равномерно в течение года, я участвую еще и в программе долгосрочных сбережений.

Я о ней уже несколько раз писала и повторяться не буду, оставлю ссылки на статьи:

Все эти манипуляции с ИИС и Программой долгосрочных сбережений дают мне право на получение в 2025 году 88 000 руб. от государства, из которых 36 000 руб. — софинансирование за программу долгосрочных сбережений и 52 000 руб. — налоговый вычет за пополнение и ИИС, и ПДС.

Лично для меня сумма более чем существенная, и в 2026 я бы хотела получить столько же или даже чуть-чуть больше. Почему чуть больше? Скорее всего, я выйду на уровень налога не в 13%, а в 15%, и если я правильно понимаю, то смогу при максимальном пополнении претендовать на вычет в размере 60 000 руб., а всего с софинансированием на 96 000 руб. по итогам года.

Для этого мне надо будет внести в программу долгосрочных сбережений граждан 144 000 руб., а остальное (256 000 руб.) добавить на ИИС.

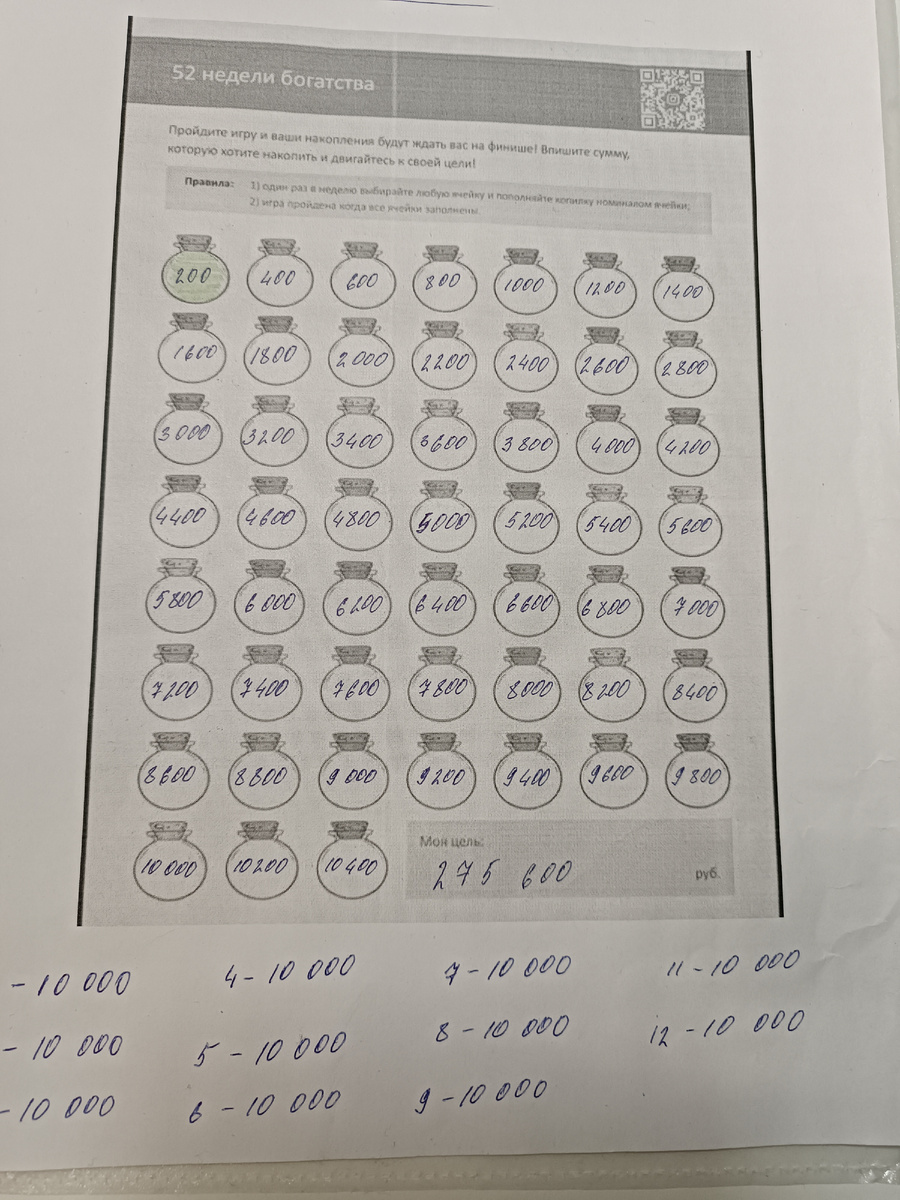

Чтоб облегчить себе задачу, я решила в этом году повторить челлендж «52 недели богатства», но сделать его с шагом в 200 руб. и отдельно еще каждый месяц откладывать сверх челленджа 10 000 руб., так получится, что я за год относительно безболезненно для себя отложу те самые 400 000 руб.

Новая таблица выглядит так, и да, я уже отложила первые 200 руб.

Я уже решила, что в рамках челленджа деньги будут отправляться на все тот же брокерский счет, что и изначально, ага, ничему меня жизнь не учит. Просто в этот раз на все отложенные суммы буду покупать фонд денежного рынка от Сбера, тем самым использовать аналог вклада с возможностью пополнения и процентной ставкой, близкой к ключевой, просто без страховки и гарантий от государства на возврат.

И вот тут как бы уже можно остановиться с финансовыми планами, потому что если сложить пункт 1 и пункт 2, то получится, что за год мне надо отложить около 1 миллиона рублей, что для меня и психологически, да и фактически тоже, более чем приличная сумма.

Но я не умею вовремя останавливаться, поэтому у меня есть цель №3.

Увеличить портфель облигаций до 300 000 руб.

ННапомню, что облигационный портфель я начала формировать как раз в рамках прошлого челленджа «52 недели богатства». В рамках этого челленджа я открыла отдельный брокерский счет, на который покупала исключительно облигации, по которым происходит ежемесячная выплата купонов, а потом сделала упор на ОФЗ и сформировала небольшую лесенку из ОФЗ.

Сейчас стоимость облигаций на моем брокерском счете составляет чуть более 139 000 руб.

Но этот показатель, если честно, максимально нестабильный и неинформативный. Мне больше нравится смотреть на купонную доходность. И вот купонная доходность составляет около 1 740 руб. Это очень неплохой результат. Я помню, как в комментариях глумились, когда я радовалась тому, что доход перевалил за 100 руб. в месяц.

Так вот, этот счет я заводила еще и как дополнительное обеспечение моей сельской ипотеки. С одной стороны, льготы по сельской ипотеке в любой момент могут свернуть, и неплохо иметь хоть какую-то сумму для частично-досрочного погашения, с другой, если льготы не свернут, классно иметь источник дохода, закрывающий ежемесячный платеж по этой ипотеке, и лесенка из ОФЗ мне показалась лучшим вариантом.

Размер ежемесячного ипотечного платежа составляет 11 252,01 руб.

С учетом страховки я грубо округляю до 11 500 руб. И вот из этих 11 500 руб. у меня уже ежемесячно есть 1 740 руб. Неплохо, но я хочу чуть лучше.

Для того чтобы проще достигать целей в вопросе пассивного дохода, а все же облигационный портфель максимально близок к тому, что мы называем пассивным доходом, мне нравится уменьшать эту цель путем деления.

Да, я понимаю, что для того, чтоб мой портфель давал не 1740 руб. в месяц, а 11 500 руб., надо его размер увеличить в 10 раз, за вычетом налогов как раз получим нужную мне доходность, но у меня нет возможности увеличить портфель в 10 раз. Но есть возможность переосмыслить свою цель и начать к ней двигаться маленькими шагами. А для этого я просто начинаю делить желаемую сумму на 2.

Итак, 11 500 руб. / 2 = 5 750 руб. уже выглядит значительно лучше, но, увы, все еще многовато, если сравнивать с 1 740 руб.

5 750 руб. / 2 = 2 875 руб. — а вот это уже выглядит как абсолютно достижимая цель по итогам года.

Кстати, 2 875 руб. / 2 = 1 438 руб., а у меня уже есть 1 740 руб., так что, грубо говоря, мне осталось 3 шага до поставленной цели.

Надеюсь, всем понятно, что я максимально упрощаю ситуацию. Но вот таким полушуточным путем я ставлю себе цель на получение пассивного дохода с брокерского счета с облигациями в размере 2 875 руб. к концу 2025 года. Думаю, для этого необходимо будет вносить дополнительные деньги в размере около 10 000 руб.

Здраствуй, еще 120 000 руб., которые надо отложить в течение года.

И самое неприятное, что сейчас я не готова как-то двигаться в качестве уровня жизни ради откладывания этого 1,1 млн за год.

Больше скажу, я готова на какое-то время увеличить свои расходы, включив в них курс медицинского массажа. А еще у меня есть кредиты, по которым я ежемесячно отдаю около 68 000 руб.

Это я к тому, что с одной стороны, цели вроде очень осязаемые, а с другой, я не могу сказать, что они просты в достижении.

Кстати, с учетом того, что в этот раз в челлендже «52 недели богатства» все будет достаточно просто, да и в целом это мой второй заход, я решила статьи по этому блоку вынести в премиум-канал. Возможно, туда же уйдут статьи про пополнение брокерского счета для покупки облигаций, просто потому, что чисто инвестиционные статьи не очень заходят на этом канале. А я из тех странных людей, который готов вынести в премиум самое малоинтересное, а сам премиум воспринимаю как легализованный способ поддержки автора, при котором автор не должен стоять с протянутой рукой в виде номера карты.

Ну а если вам хочется поддержать меня, но при этом у вас нет ни желания, ни возможности платить 100 руб. за платную подписку, то можно просто подписаться на мой телеграм-канал.