Известно, что население сейчас закредитовано очень сильно. Лично я к кредитам не отношусь как к абсолютному злу. Если правильно всё рассчитать и идти по намеченному плану, то кредитные обязательства не будут совсем уж критичными. Другое дело, что не всегда мы соблюдаем этот план.

Кроме выдачи кредитов, большинство банков предлагают такую услугу, как рефинансирование. Что это такое, думаю многие знают. На всякий случай напомню - снижается кредит посредством снижения процентной ставки, либо увеличения срока кредита. Казалось бы, это же совсем даже не плохо - платил кредит под 19%, стал 15%. Ну платить будешь на пару лет дольше. Зато месячная платёжка будет не 7000, а 5 000. Отлично же. Но...есть одно маааленькое такое но, которое вам в банке не скажут. А я вам скажу, да покажу))

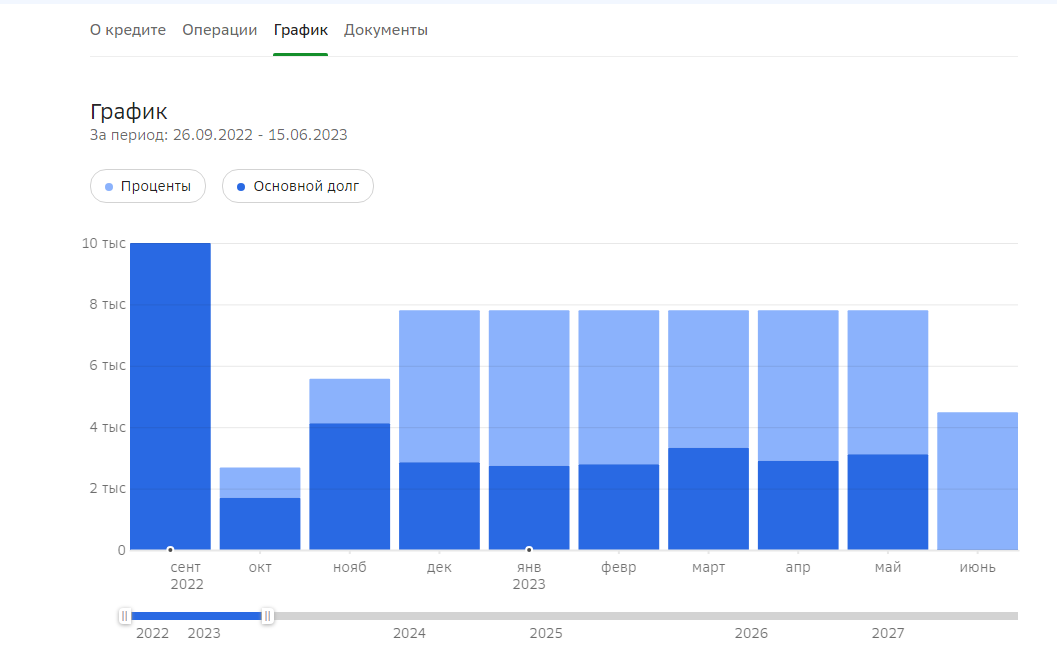

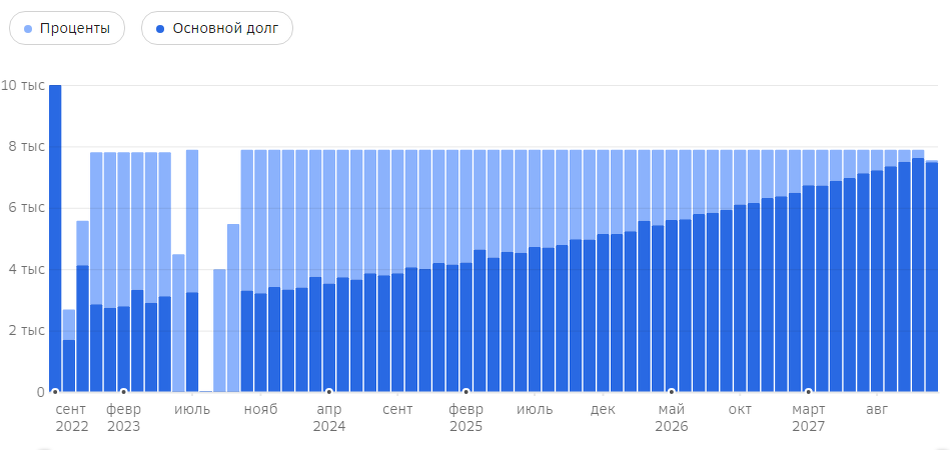

Итак, заходим мы в личный кабинет банка, находим свой кредит, кликаем на график

И на графике видно, что первые 2-3 года более половины нашего платежа уходит на погашение процентов.

И только за пару лет до полного погашения кредита в ваших ежемесячных выплатах начнёт меняться соотношение между погашением основного долга и процентов: большая часть средств будет уходить на погашение основного долга, а не процентов.

Таким образом, в первые два-три года (в зависимости от срока кредита) мы платим в основном проценты. Затем банк предлагает рефинансировать кредит, чтобы снизить процентную ставку. Мы, счастливые и довольные, соглашаемся на это предложение. Иии...мы опять платим проценты. И так по кругу.

Не спешите соглашаться на рефинансирование, особенно если ради снижения ставки на 4-5% , вам предлагают увеличить срок кредита. Если же вам удастся добиться снижения ставки на 15-20%, то можно рассмотреть этот вариант. Но на это банки удавятся.

Лучше потерпеть эти два года и спокойно погасить кредит, стараясь больше не попадать в такую ситуацию. А если вы уже взяли новый кредит, то следуйте строго намеченному плану.

А на этом всё.

Спасибо за внимание.

Ставьте лайк, если статья была полезна.

Благополучного финансового года.