Вся информация в статье базируется на положениях Федерального закона о банкротстве (ФЗ РФ от 26.10.2002 № 127-ФЗ), других ФЗ и устоявшейся судебной практике.

1. Банкротство

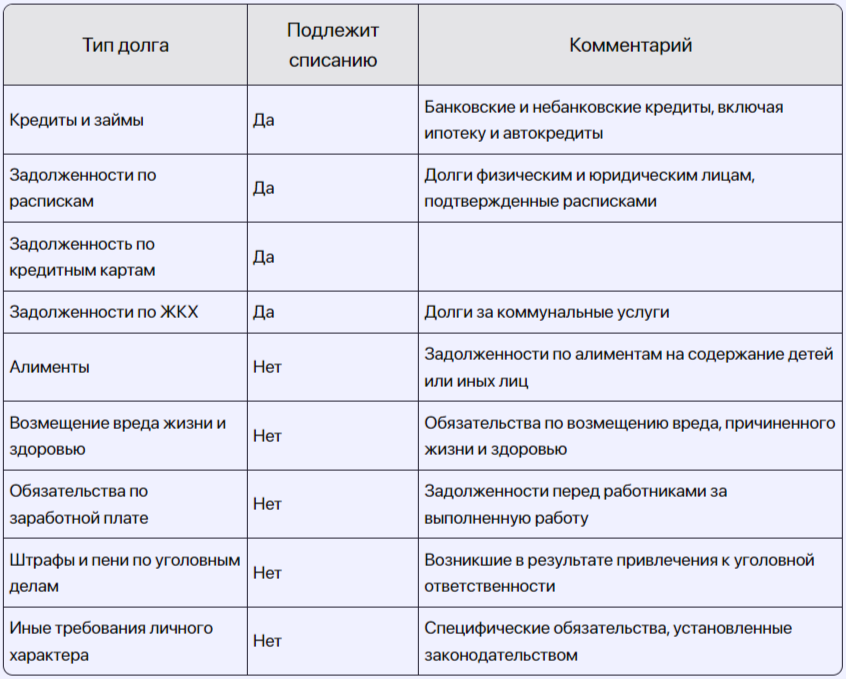

позволяет гражданину России списать все свои долги через арбитражный суд. Есть категория обязательств(долгов), списать которые невозможно.

Пример: Долги гражданина Иванова И.И. перед тремя банками, жкх, и микрофинансовыми организациями будут списаны. Долги этого же гражданина по алиментам сохранятся.

2. Долги "списываются" только по решению суда.

Никаких темных и обходных схем в банкротстве не предусмотрено. Вот так выглядит резолютивная часть постановления суда о списании долгов:

3. Имущество должника при банкротстве.

Процедура банкротства должника, по завершении которой с него списываются долги, называется "Реализация имущества должника". Эта процедура предполагает продажу всего имущества должника, за исключением имущества, на которое не может быть обращено взыскание. Перечень имущества, которое нельзя отобрать у должника, указан в статье 446 ГПК РФ.

Согласно 446 статье Гражданского процессуального кодекса Российской Федерации, перечень имущества, на которое не может быть обращено взыскание по исполнительным документам, включает:

- Единственное пригодное для постоянного проживания помещение: Это может быть квартира, дом или часть жилого помещения. Исключение составляют случаи ипотеки. С 2024 года можно сохранить и ипотеку.

- Предметы обычной домашней обстановки и обихода: Такие как мебель, посуда, одежда, постельные принадлежности.

- Оборудование и инструменты, необходимые для профессиональной деятельности: Включает средства, без которых должник не может выполнять свою профессиональную деятельность.

- Личные вещи: Одежда, обувь (за исключением предметов роскоши и драгоценностей).

- Деньги в размере прожиточного минимума: Установленного для должника и его иждивенцев.

- Продукты питания и средства на них: Необходимые для поддержания жизнедеятельности должника и его семьи.

- Семена для следующих посевов: В случае ведения должником сельского хозяйства.

- Домашние животные: Используемые не в производственных целях.

Пояснение: единственная квартира или дом должника при банкротстве неприкосновенны. Крайне редко из этого правила случаются исключения, но они не относятся к 99% обычных граждан. Тем не менее, проконсультируйтесь с юристом.

Вторые и последующие объекты недвижимости, транспортные средства и другая собственность иммунитетом от взыскания не обладают и могут быть реализованы в ходе банкротства. Этот аспект один из самых важных в деле, и изложить все тонкости в этой статье не получится. Вы всегда можете мне написать или позвонить, и я помогу разобраться в вашей ситуации с имуществом в банкротстве.

4. Как не проиграть дело о банкротстве?

Когда судья завершает дело о банкротстве, он принимает решение освобождать должника от долгов или нет. Отрицательное решение он примет, если:

- В рамках этого дела о банкротстве должник будет привлечен к уголовной или административной ответственности за неправомерные действия при банкротстве, преднамеренное или фиктивное банкротство.

- Гражданин не предоставил необходимые сведения или предоставил заведомо недостоверные сведения финансовому управляющему или арбитражному суду, рассматривающему дело о банкротстве.

- Будет доказано, что при возникновении или исполнении обязательства (долга) перед кредитором гражданин действовал незаконно, в том числе совершил мошенничество, злостно уклонился от погашения кредиторской задолженности, уклонился от уплаты налогов и (или) сборов с физического лица, предоставил кредитору заведомо ложные сведения при получении кредита, скрыл или умышленно уничтожил имущество.

План, как не проиграть дело о банкротстве и точно списать долги:

1. Перед обращением в суд с заявлением убедитесь, что при получении кредитов или займов вы не обманывали банк или других кредиторов. То есть не подтверждали доход поддельными справками, трудовыми книжками и т. д.

2. Готовя заявление в суд, излагайте в нем только достоверные и полные сведения о своем материальном положении. Не пытайтесь спрятать имущество.

3. Открыто и честно сотрудничайте с судом и назначенным им финансовым управляющим.

4. И самое главное: перед началом процедуры получите консультацию у хорошего юриста. Из-за большой конкуренции сейчас консультации почти у всех бесплатные. Этот совет на 100% может защитить вас от проигрыша.

Как это работает: когда клиент честно рассказывает мне о своей ситуации, я сразу могу определить шансы на успех в его деле. И если его ситуация не подпадает под списание - я ему об этом говорю, он в дело не идет, и как следствие дело не проигрывает. И не выигрывает, правда. Но главное - не проигрывает.

Если при получении кредитов или займов Вы вели себя добросовестно, подали все документы в суд правильно и во время процедуру сотрудничали с судом и ФУ, то Ваши долги точно спишут. Не переживайте.

Если в Вашем деле есть некоторые сложности с вышеприведенными пунктами, то не отчаивайтесь раньше времени. Редко когда все бывает однозначно. Практика много раз меня в этом убеждала.

5. Как проходит дело о банкротстве?

- Подается заявление в арбитражный суд по месту регистрации должника. Заявление должно быть подано с соблюдением требований, установленных статьями 125 и 126 АПК РФ, а также статьей 213.4 Закона о банкротстве.

- Если с заявлением все хорошо, то через месяц-полтора состоится первое судебное заседание. На этом заседании должника признают банкротом, вводят процедуру банкротства и назначают финансового управляющего. Важно: после первого заседания долг замораживается, приставы прекращают исполнительные производства, блокируются все банковские карты должника. После первого заседания до последнего заседания пройдет не меньше 6 месяцев, то есть банкротство длится 6 месяцев.

- Процедура банкротства длится не менее 6 месяцев с даты первого заседания. Эти шесть месяцев должник имеет статус банкрота. Он ограничен в правах на осуществление крупных сделок, не может пользоваться своими банковским картами. Финансовый управляющий на протяжении этих шести месяцев проводит проверку финансового положения должника и его добросовестности. По завершении этой проверки готовит отчет и свое заключение для суда. В основу его отчета ложатся сведения, полученные им практически из всех гос. органов и банков. Он получает сведения обо всем имуществе должника и его финансовом прошлом. Также в рамках этих шести месяцев могут проходит судебные заседания по включению кредиторов в реестр, но это должника в стандартной ситуации не интересует. Должник просто живет своей жизнью и ждет финала. Важно: пока длится процедура банкротства, весь официальный доход должника, за исключением прожиточного минимума на него самого и его иждивенцев, уходит кредиторам. Например, Иванов получает зарплату в размере 100 000 р. Живет в Москве. Его вчера признали банкротом(то есть прошло первое судебное заседание). В следующие шесть месяцев от его зарплаты ему будет оставаться 27 302 р.(ежемесячно). Если у Иванова есть дети, то на каждого из детей будет оставаться еще по 20 663 р. Размер сумм устанавливается правительством субъекта, в котором живет должник. Если доход должника меньше сумму прожиточного минимума, то ему остается весь доход. Есть категории дохода, которые в любом случае остаются должнику (например, алименты, пособия на детей и т. д.). Эта история с удержанием из дохода длится до завершения банкротства. ЭТО НЕ НАВСЕГДА.

- Финал. Если всё сделано правильно и хорошо, через 6 месяцев после первого заседания состоится финальное заседание. На этом заседании судья завершает процедуру и, если в деле должника нет обстоятельств из предыдущего раздела, освобождает его от долгов.

Комментарий. Это общий сценарий для большинства дел. Однако бывают дела, осложнённые сделками, реализацией имущества, обособленными спорами и т. д. В таких ситуациях общая последовательность сохраняется, но процедура может занимать больше шести месяцев, и в рамках самой процедуры появляются дополнительные мероприятия. Проконсультируйтесь с юристом, чтобы получить план под свою процедуру. Можете проконсультироваться даже со мной. Но я скромно не настаиваю.

6. Негативные последствия после банкротства.

Все негативные последствия, которые претерпевает должник после банкротства изложены в ст. 213.30 Закона о банкротстве. Выжимка из названной статьи:

- В течение пяти лет с даты завершения процедуры банкротства должник не имеет право повторно обращаться в суд с заявление о признании его банкротом.

- В течение трех лет с даты завершения процедуры банкротства должник не вправе занимать должности в органах управления юридического лица, иным образом участвовать в управлении юридическим лицом, если иное не установлено настоящим Федеральным законом.

- В течение десяти лет с даты завершения процедуры банкротства должник не вправе занимать должности в органах управления кредитной организации, иным образом участвовать в управлении кредитной организацией.

- В течение пяти лет с даты завершения процедуры банкротства должник не вправе занимать должности в органах управления страховой организации, негосударственного пенсионного фонда, управляющей компании инвестиционного фонда, паевого инвестиционного фонда и негосударственного пенсионного фонда или микрофинансовой компании, иным образом участвовать в управлении такими организациями.

Вокруг банкротства существует много мифов, большая часть которых посвящена негативным последствиям после списания долгов. Так, например, нередко сталкиваюсь с мифами о том, что после банкротства гражданин никогда не сможет выехать за границу или оформить на себя недвижимость. Это всё происки неграмотных или злых коллекторов. Не верьте. Верьте закону, а он других последствий для должника, кроме вышеупомянутых, не предполагает.

7. Несколько советов напоследок.

- Сделайте банкротство предсказуемым. Почти 10 лет прошло с тех пор, как стало возможным банкротство физических лиц в РФ. За это время уже сформировались устойчивая судебная практика и нормативная база. Зная эту практику и базу, можно заранее точно узнать, как пройдет дело.

- Посчитайте все издержки, которые вы понесете по делу, соотнесите с суммой долга и принимайте осознанное решение о разумности банкротства в вашем случае. Сумма долга для банкротства неважна; в моей практике были банкроты с долгами и в 150 000 р., и с долгами в десятки миллионов.

- Получите консультацию у юриста. Консультации сейчас почти у всех бесплатные и онлайн.

Заключение.

Статья для ознакомления. Информация общего характера и не является руководством к действию. Многие аспекты банкротства, которые я посчитал не первостепенными для поверхностного ознакомления с темой, не затрагивались. Это только верхушка айсберга. Постоянные призывы обратиться к юристу мотивируются сложностью дел о банкротстве. Разобраться в них самостоятельно сложно, а цена ошибки может быть колоссальной. Если у вас остались вопросы, задавайте их в комментариях или пишите мне напрямую. Буду рад помочь..