Государственный институт русского языка признал словом 2024 года слово “Пушкин”. При всем уважении к великому русскому поэту, с экономической точки зрения словом года надо назвать термин “инфляция”. Потому что под знаком борьбы с ней и прошел весь 2024 год. Что получилось, а что нет? Какой будет инфляция в 2025 году? Доступны ли будут кредиты и на какую доходность по вкладам мы сможем рассчитывать? Давайте разбираться.

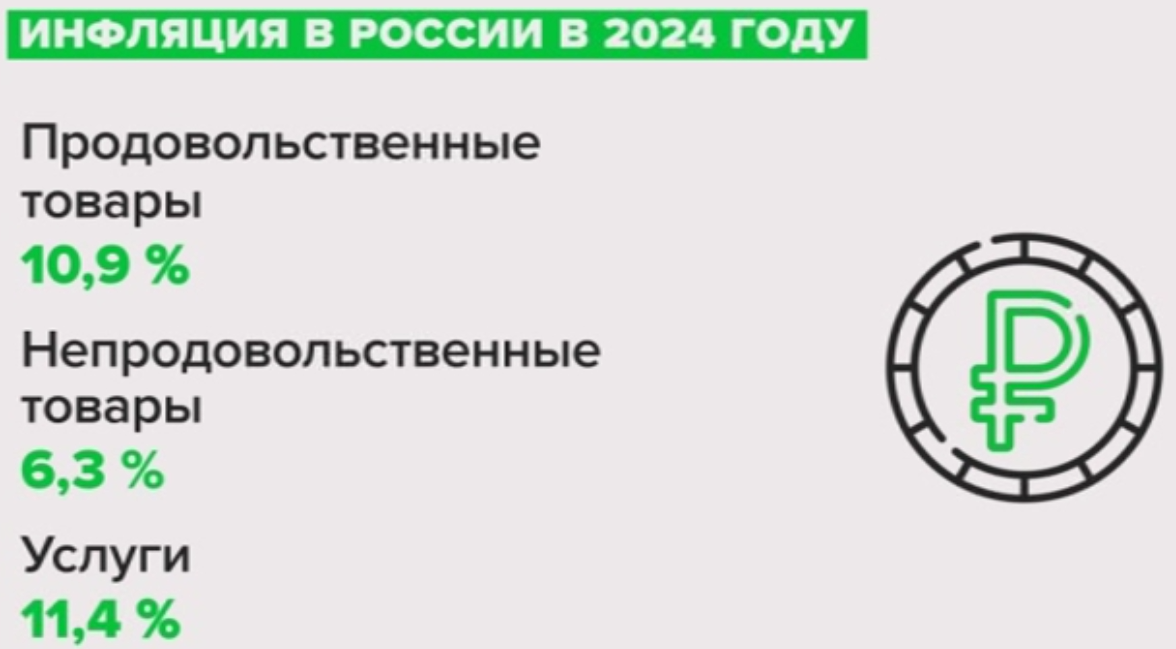

Начнем с инфляции. Весь 2024 год она росла практически безостановочно. Дорожало все - и продукты, и непродовольственные товары, и услуги. Как итог, в декабре общий рост цен в годовом соотношении составил девять с половиной процентов. Центробанку даже несколько раз пришлось менять прогноз по инфляции. Согласно последним оценкам, по итогам года она составит 9,6 - 9,8%.

Почему инфляция совсем вышла из-под контроля и пустилась во все тяжкие? Если коротко -

Совпало слишком много факторов. В первую очередь, как регулярно отмечали в ЦБ, рост цен - это следствие стремительного роста спроса. А он увеличился сразу по нескольким причинам.

В 2022 году вследствие внешних шоков, санкций и исхода иностранных компаний, российская экономика начала трансформироваться. Стали налаживать импортозамещение, создавать новые каналы трансграничной торговли, менять логистику и много чего еще. Бюджет наращивал расходы и раздавал субсидии. Вместе с этим люди и компании стали брать больше кредитов - для развития и покупок. Благо ставки тогда были довольно низкими. Все эти средства так или иначе пошли в экономику. И она оказалась не в состоянии переварить столько денег. Помимо повышенного спроса начались проблемы с предложением. Курс рубля упал, из-за этого подорожал импорт. Плюс на рынке наметился дефицит кадров, что привело к росту зарплат. Да ещё и урожай в 2024 году снизился - из-за природных аномалий. Итогом этого и стал стремительный рост цен. В схватку с которым вступил Центробанк.

Повышать ключевую ставку ЦБ начал еще в середине 2023 года - тогда она выросла с 7,5% до 16%. Но это не помогло. В итоге во второй половине 2024 года пошел второй этап повышения. Ставку подняли еще три раза. И на конец года она составила 21% годовых.

Как много раз отмечали в Центробанке, если бы не рост ставки, инфляция была бы ещё выше. Не 9,5%, как сейчас, а минимум 20%, а то и все 30%. Поэтому ждать резкого снижения “ключа” не приходится. По прогнозам регулятора, среднегодовое значение ставки в 2025 году будет в диапазоне от 17% до 20%. То есть, если ставку и будут понижать, то, в лучшем случае, к концу года. А что касается цен, то, как заявила глава ЦБ Эльвира Набиуллина,

Высокая ключевая ставка работает просто. Она делает кредиты очень дорогими. Это снижает потребительский спрос и темпы роста цен. Ведь с нынешними ставками желающих брать деньги взаймы найдется немного.

Судите сами. Средние ставки по потребительским кредитам - сейчас превышают 30% годовых. Средние ставки по автокредитам чуть меньше - в районе 25%. И на том спасибо, хотя… вы цены на машины видели? Ну а про ипотеку и говорить не хочется. Рыночные 28% - это не просто больно. Это, по сути, запретительная ставка. На таких условиях берут только минимальные суммы, когда для покупки жилья не хватает буквально чуть-чуть. В общем, в ближайший год жить нам примерно с такими процентами по кредитам. Увы. Но - есть у высокой ключевой ставки и позитивная сторона.

2024 год стал рекордным с точки зрения притока денег физлиц в банки. Россияне хранят на счетах и вкладах 52 триллиона рублей. Это на 7,5 триллионов больше, чем в начале года. Что неудивительно, потому что весь год ставки по вкладам тоже росли.

По данным портала Финуслуги, по трёхмесячным вкладам в ТОП-10 крупнейших банков средняя ставка сейчас - 22,5%. По депозитам на полгода - более 23% процентов. Положить деньги в банк на год можно под 21,7%. А вот чем дальше - тем меньше. К примеру, ставка по вкладу на полтора года - всего 17%.

О чем это нам говорит? Что банки в свои прогнозы закладывают потенциальное снижение ключевой ставки Центробанка. Но не раньше конца 2025, начала 2026 года. И тут рекомендация максимально простая.

Но действовать аккуратно. К примеру, через лестницу вкладов. То есть, делим деньги на три части и кладем на три разных вклада - три месяца, полгода и год. Тем самым, вы делаете средства более мобильными. Закончился депозит на три месяца - смотрите на уровень ставок - и, если нужно, перекладываете деньги под более выгодный процент. Да и в целом в сберегательной стратегии сейчас двойная выгода. И вы заработаете хороший доход - вдвое выше инфляции. И Центробанку поможете в его бесконечной борьбе с ростом цен.