Овердрафт — финансовый инструмент, позволяющий тратить деньги сверх остатка на вашем банковском счете. Это своеобразный перерасход средств, доступных только при одобрении банком. Такой механизм полезен в ситуациях, когда нужно оперативно решить финансовую задачу, не дожидаясь поступления денег. Что такое овердрафт, как он работает, какие условия его использованием и в чем особенности для физических лиц, ИП и бизнеса?

Что такое овердрафт

Ключевая идея заключается в возможности пользоваться кредитными средствами банка без оформления отдельного займа. Вот как овердрафт работает на практике:

- Банк устанавливает лимит перерасхода, основываясь на среднемесячных поступлениях на счет клиента.

- При недостатке средств для платежа овердрафт автоматически активируется, покрывая недостающую сумму.

- Когда на счет поступают любые деньги, то в первую очередь будет списана сумма задолженности.

Таким образом, клиент получает удобный инструмент для покрытия неожиданных расходов, не прибегая к стандартным кредитам.

Виды и особенности овердрафта

Рассмотрим подробнее, что такое овердрафт для физических лиц, предпринимателей и бизнеса, а также в чем его особенности.

Овердрафт для физических лиц

Доступен владельцам зарплатных или дебетовых карт, на которые регулярно поступают деньги. Обычно банк автоматически рассчитывает максимальную сумму для перерасхода. Основные особенности:

- Задолженность погашается в течение месяца после ее образования.

- Процентные ставки выше, чем у потребительских кредитов.

- Часто предлагается льготный период для погашения долга.

Пример: Иван получил овердрафт, сумма которого составляет 10 000 рублей. Взял он его под 30% годовых, но погасил за 10 дней, поэтому переплата составит всего 82 рубля.

Овердрафт для бизнеса

Что такое овердрафт для бизнеса? Это инструмент, позволяющий компаниям преодолевать временные финансовые проблемы. Например, при задержке оплаты от клиентов вы сможете продолжить закупки или выплату зарплат. Условия включают:

- Лимит овердрафта зависит от оборотов по расчетному счету.

- Средства гасятся в автоматическом режиме, когда попадают на счет.

- Процентные ставки иногда ниже, чем у стандартных кредитов.

Как работает овердрафт для ИП и юридических лиц

ИП и юридические лица также могут использовать этот инструмент. Важно учитывать, что банки предъявляют строгие требования к финансовой дисциплине, чтобы свести к минимуму риски. Основные особенности:

- Доступный лимит рассчитывается исходя из средней выручки.

- Проценты варьируются в зависимости от суммы и срока.

- Часто используются гибкие условия с пролонгацией на несколько лет.

Плюсы и минусы овердрафта

До того, как подключите овердрафт, рекомендуется тщательно взвесить все его сильные и слабые стороны.

Преимущества

- Оперативность — деньги доступны в момент возникновения необходимости.

- Удобство — ее нужно оформлять новый кредит каждый раз.

- Автоматическое погашение — банк списывает долг при поступлении средств.

- Гибкость — возможность многократно использовать в течение года.

- Минимальные переплаты — проценты начисляются только за фактические дни использования.

- Простота оформления — достаточно подключить один раз.

- Подходит для личного и корпоративного использования.

Недостатки

- Высокие проценты — выше, чем у классических кредитов.

- Ограниченный лимит — зависит от ежемесячных поступлений.

- Штрафы за просрочку — при нарушении условий банка.

- Комиссии за активацию — некоторые банки берут дополнительные сборы.

- Риск технического овердрафта — минус на карте из-за ошибок в расчетах.

Важно! Овердрафт — это не универсальное решение. Его использование оправдано только при наличии четкого плана по погашению долга и понимания всех условий, которые предлагает банк.

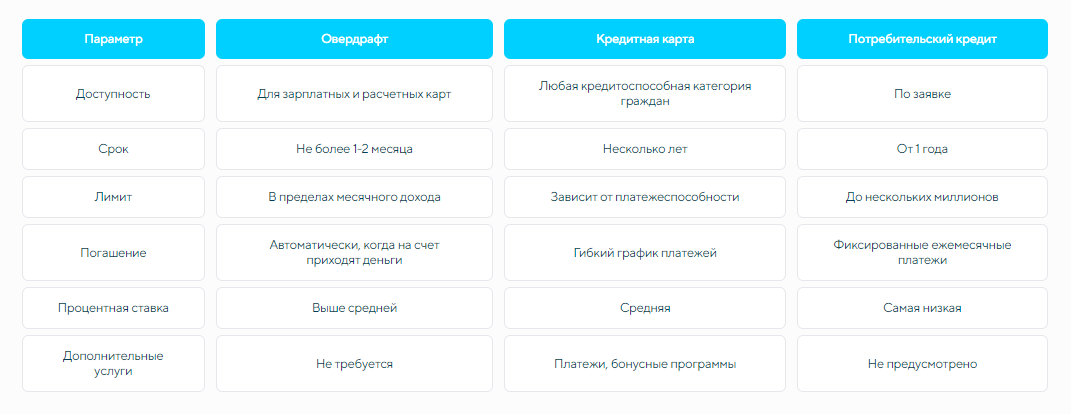

Сравнение овердрафта и других кредитных продуктов

Приведем основные различия между тем, что такое овердрафт, кредитные карты и потребительский кредит в таблице.

Как избежать проблем с овердрафтом

Неправильное использование овердрафта приведет к значительным переплатам и ухудшению кредитной истории. Для предотвращения ошибок соблюдайте следующие рекомендации:

- Контролируйте остаток средств на счете, чтобы избежать технического овердрафта.

- Тщательно изучите договор на предмет скрытых комиссий и штрафов.

- Не превышайте лимит перерасхода, установленный банком.

- Погашайте задолженность в пределах льготного периода.

- Используйте этот инструмент только для краткосрочных нужд.

Что такое овердрафт простыми словами — это удобный инструмент для преодоления кратковременных финансовых трудностей, который требует дисциплины и грамотного подхода. Его можно использовать в личных или корпоративных финансах. Если вам необходимы дополнительные средства, рефинансирование или консультация по кредитам, обращайтесь в «АКБ Финанс». Мы подберем наиболее выгодные условия для вас и вашего бизнеса.