Перечисленные нововведения связаны с принятием закона №176-ФЗ «О внесении изменений в части первую и вторую Налогового кодекса Российской Федерации, отдельные законодательные акты Российской Федерации и признании утратившими силу отдельных положений законодательных актов Российской Федерации», который внёс существенные изменения в Налоговый кодекс РФ.

Основные изменения налогового законодательства в 2025 году по налоговым ставкам

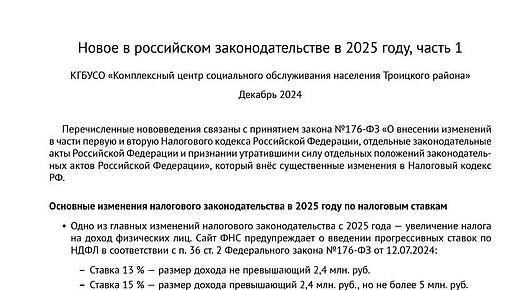

- Одно из главных изменений налогового законодательства с 2025 года — увеличение налога на доход физических лиц. Сайт ФНС предупреждает о введении прогрессивных ставок по НДФЛ в соответствии с п. 36 ст. 2 Федерального закона №176-ФЗ от 12.07.2024:

Ставка 13 % — размер дохода не превышающий 2,4 млн. руб.

Ставка 15 % — размер дохода превышающий 2,4 млн. руб., но не более 5 млн. руб.

Ставка 18 % — размер дохода превышающий 5 млн. руб., но не более 20 млн. руб.

Ставка 20 % — размер дохода превышающий 20 млн. руб., но не более 50 млн. руб.

Ставка 22 % — размер дохода превышающий 50 млн. руб.

Налоговую ставку в размере 13% определяют по доходам, связанным с СВО, выполнением задач в период СВО. Указанную ставку оставляют также для доходов лиц, призванных на военную службу, сотрудников СК, УИС РФ, сотрудников, которые трудятся в районах Крайнего Севера и др.

- В рамках изменения налогового законодательства в 2025 году уточнили условия и размер ставок для организаций и ИП на УСНО. Указанные лица вправе применять 5% или 7% (п. 8 ст. 164 НК РФ в ред. от 01.01.2025). Ставка зависит от соответствия доходов специальным условиям, которые определил закон (непревышение доходов в совокупности 250 млн. руб. или 450 млн. руб. соответственно с учётом правил определения расчётов).

В 2025 году НК РФ увеличил некоторые госпошлины

- При расторжении брака нужно будет внести в бюджет 5000 рублей вместо 650. Такая же пошлина подлежит оплате при смене фамилии. За выдачу справок из архивов органов записи нужно будет заплатить 350 рублей вместо 200.

- За рассмотрение заявления о регистрации перехода исключительного права на программу для ЭВМ пошлину оставят в размере 5000 рублей. Поднимут с 2500 до 3000 рублей стоимость за включенные в заявление каждой дополнительной программы для ЭВМ или топологию интегральной микросхемы свыше одной (ст. 333.30 НК РФ в ред. от 01.01.2025).

- В 2025 году в Налоговом кодексе РФ добавлена статья, которая раскрывает особенности уплаты пошлины за кадастровый учёт объектов недвижимости (ст. 333.34-1 НК РФ). Законодатель уточнил, что, при одновременном кадастровом учёте созданного здания и регистрации прав на него, госпошлину платят только за учёт здания. Если реестр уже содержит сведения, то пошлину платят в отношении каждого помещения и (или) машино-места в соответствии с установленным порядком (подп. 22.2 п. 1 ст. 333.33 НК РФ).

Источник: Ключевые изменения в законодательстве с 2025 года

Госпошлины за регистрацию недвижимости

Отдельно хотим обратить внимание, что с введением новой госпошлины владельцы недвижимости и те, кто планирует приобрести или зарегистрировать объекты недвижимости, понесут дополнительную финансовую нагрузку при оплате госпошлины. Это может включать как жилую, так и коммерческую недвижимость, и ставка пошлины будет зависеть от типа и стоимости объекта.

- Госпошлина за регистрацию прав на недвижимость будет зависеть от кадастровой стоимости объекта. Это применимо для физических и юридических лиц.

- Введена новая госпошлина за постановку объекта на кадастровый учёт, которую раньше не взимали.

- Добавлена возможность ускоренной регистрации сделок с недвижимостью (в срок не более одного рабочего дня) — за эту услугу госпошлина будет вдвое выше обычной.

Пункты о размере госпошлины за регистрацию прав для физических лиц дополнены:

- в отношении объекта недвижимости, кадастровая стоимость которого не определена или не превышает 20 млн. рублей — 4000 рублей;

- в отношении объекта недвижимости, кадастровая стоимость которого превышает 20 млн. рублей — 0,02% кадастровой стоимости, определённой в отношении этого объекта недвижимости на дату обращения за совершением юридически значимого действия, но не менее 0,2% цены сделки, являющейся основанием перехода права собственности на соответствующий объект недвижимости и не более 500 тыс. рублей.

Регистрация прав для юридических лиц (за исключением религиозных организаций):

- в отношении объекта недвижимости, кадастровая стоимость которого не определена или не превышает 22 млн. рублей — 44 тыс. рублей;

- в отношении объекта недвижимости, кадастровая стоимость которого превышает 22 млн рублей — 0,2% кадастровой стоимости, определённой в отношении этого объекта недвижимости на дату обращения за совершением юридически значимого действия, но не менее 0,2% цены сделки, являющейся основанием перехода права собственности на соответствующий объект недвижимости, и не более 1 млн. рублей.

Регистрация права общей долевой собственности владельцев инвестиционных паев на недвижимое имущество, составляющее паевой инвестиционный фонд (приобретаемое для включения в состав паевого инвестиционного фонда), ограничения этого права и обременений данного имущества или сделок с данным имуществом:

- в отношении объекта недвижимости, кадастровая стоимость которого не определена или не превышает 22 млн. рублей — 22 тыс. рублей;

- в отношении объекта недвижимости, кадастровая стоимость которого превышает 22 млн. рублей — 0,1% кадастровой стоимости, определённой в отношении этого объекта недвижимости на дату обращения за совершением юридически значимого действия, но не менее 0,1% цены сделки, являющейся основанием перехода права собственности на соответствующий объект недвижимости, и не более 1 млн. рублей.

За государственный кадастровый учёт созданных (образованных) объектов недвижимости без одновременной государственной регистрации прав:

для физических лиц:

- при создании (образовании) объекта — 2000 рублей;

- при изменении сведений об объекте недвижимости — 1000 рублей.

для юридических лиц:

- при создании (образовании) объекта — 22 тыс. рублей;

- при изменении сведений об объекте недвижимости — 2000 рублей.

За осуществляемые одновременно государственный кадастровый учёт и государственную регистрацию прав на созданные (образованные) объекты недвижимости:

для физических лиц:

- в отношении объекта недвижимости, кадастровая стоимость которого не определена или не превышает 20 млн. рублей — 6000 рублей;

- в отношении объекта недвижимости, кадастровая стоимость которого превышает 20 млн. рублей — 0,02% кадастровой стоимости, определённой в отношении этого объекта недвижимости на дату обращения за совершением юридически значимого действия, но не менее 0,02% цены сделки, являющейся основанием перехода права собственности на соответствующий объект недвижимости, и не более 500 тыс. рублей и увеличенной на 2000 рублей.

для юридических лиц:

- в отношении объекта недвижимости, кадастровая стоимость которого не определена или не превышает 22 млн. рублей — 66000 рублей;

- в отношении объекта недвижимости, кадастровая стоимость которого превышает 22 млн. рублей — 0,2% кадастровой стоимости, определённой в отношении этого объекта недвижимости на дату обращения за совершением юридически значимого действия, но не менее 0,2% цены сделки, являющейся основанием перехода права собственности на соответствующий объект недвижимости, и не более 1 млн. рублей и увеличенной на 22 тыс. рублей.

За государственную регистрацию права собственности физического лица на земельный участок для ведения личного подсобного хозяйства, огородничества, садоводства, индивидуального гаражного или индивидуального жилищного строительства, либо на создаваемый или созданный на таком земельном участке объект недвижимого имущества — 700 рублей.

За осуществляемые одновременно государственный кадастровый учет и государственную регистрацию права собственности физического лица на земельный участок для ведения личного подсобного хозяйства, огородничества, садоводства, индивидуального гаражного или индивидуального жилищного строительства, либо на создаваемый или созданный на таком земельном участке объект недвижимого имущества — 1000 рублей.

За государственную регистрацию доли в праве общей собственности на земельные участки из земель сельскохозяйственного назначения — 200 рублей.

За внесение изменений в записи Единого государственного реестра недвижимости о правах, об ограничениях прав и обременениях недвижимого имущества (за исключением внесений изменений в запись об ипотеке):

- для физических лиц — 700 рублей;

- для юридических лиц — 2000 рублей.

За государственную регистрацию перехода права собственности на объект недвижимости в связи с реорганизацией юридического лица в форме преобразования — 2000 рублей.

За государственную регистрацию соглашения об изменении или о расторжении договора аренды, если такой договор зарегистрирован в Едином государственном реестре недвижимости:

- для физических лиц — 700 рублей;

- для юридических лиц — 2000 рублей.

За государственную регистрацию ипотеки (за исключением земель сельскохозяйственного назначения), включая внесение в Единый государственный реестр недвижимости записи об ипотеке как обременении объекта недвижимости:

- для физических лиц — 1000 рублей;

- для юридических лиц — 4000 рублей.

За внесение изменений и дополнений в регистрационную запись об ипотеке:

- для физических лиц — 400 рублей;

- для юридических лиц — 1200 рублей.

За государственную регистрацию:

- смены залогодержателя вследствие уступки прав по основному обязательству, обеспеченному ипотекой, либо по договору об ипотеке, в том числе сделки по уступке прав требования, включая внесение в Единый государственный реестр недвижимости записи об ипотеке, осуществляемой при смене залогодержателя — 2000 рублей;

- смены владельца закладной, в том числе сделки по уступке прав требования, включая внесение в Единый государственный реестр недвижимости записи об ипотеке, осуществляемой при смене владельца закладной — 1000 рублей.

За государственную регистрацию договора участия в долевом строительстве:

- для физических лиц — 700 рублей;

- для юридических лиц — 12000 рублей.

Не будет применена льгота по уплате госпошлины за государственную регистрацию прав на недвижимое имущество, возникших на территориях Республики Крым и города федерального значения Севастополь.