Пойти в магазин и очуметь от цен на сегодняшний день само собой разумеющиеся.. Сливочное масло 300 руб? Карл, 300? еще летом было 200 руб., что это за геометрическая прогрессия? Фраза хватает на “хлеб с маслом” уже заиграла другими красками.

А теперь давайте серьезно, цены летят быстрее нас, и надо как-то к этому адаптироваться. Есть два варианта - начать экономить или больше зарабатывать. Конечно мне нравиться вариант с больше зарабатывать, но сегодня разберем про экономию.

Самое первое сопоставить доходы/расходы, и ессесно вторые должны не превышать! Да-да база которую многие не хотят делать, а надо!

Не поленитесь завести тетрадочку или файл Excel, я веду в (гугл файле) в электронном виде конечно удобнее, так как всегда можно добавить или убрать лишнее. Будем фиксировать основные статьи расходов и доходов. Не придется считать каждый чек (в век оплаты онлайн) всё видно в личном кабинете банка. И да, без таблички не обойтись, только по ней мы можем наглядно увидеть сколько и на что тратим каждый месяц.

От вас потребуется час в месяц!

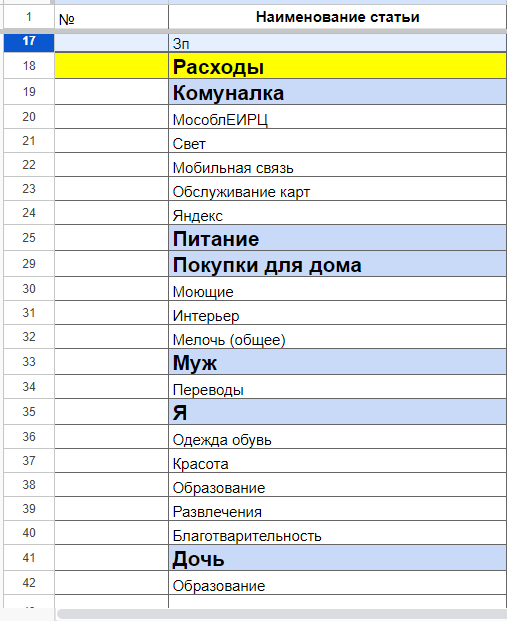

Итак разбиваем наши расходы на статьи, напишу основные:

- Коммунальные платежи

- Кредит (если есть)

- Питание

- Покупки для дома

- Муж

- Я

- Дочь

- Развлечения

- Подарки

- Медицина

- Всякая хрень/не известно на что

Можно заполнять по основным статьям, можно разбить каждую статью на детали, у меня так:

Дальше открываем личный кабинет банка, выбираем расходы за месяц и заполняем, если несколько карт в разных банках то, естественно заполняем по всем.

Это что касается расходов, теперь о приятном - Доходы!

В эту же таблицу вносим статьи доходов:

- Муж зп/аванс

- Жена зп/аванс

- Кэшбэк

- % с вклада

- Продажа с Авито

- и тд

У меня выглядит это так:

Дальше нужно сопоставить наши цифры, вверху делаем 3 строки Доходы/Расходы/Разница (Если разница с + отправляем ее в копилку)

У меня это вот так:

Собственно, нужно заполнить хотя бы за пол года, чтобы оценить наши финансы. Что мы теперь с этим делаем?

Отмечаем статьи где вы неприятно удивлены цифрой и ее нужно сократить. Далее есть понимание что будет в следующем месяц.

Расходы не превышают расходы! Если пока не получается стремимся к этому. Идеально,чтобы 10- 20% от дохода уходило в копилку.

Стремимся, чтобы в копилке была сумма равная вашему прожиточному минимуму за 3 месяца. Если вы каждый месяц тратите 70-80 тысяч то в копилке должно быть 210-240 000, что это даст? Первое это спокойствие, вы не будете переживать, что вы уволитесь то не останетесь совсем без средств к существованию, или не дай бог заболеете, также у вас есть средства на лечение и восстановление.

И да, сразу вы скорее не начнете экономить)) НО, вы будете понимать ваш бюджет и ценить его!

Рассказывайте, ведете такую табличку?