Автор: Наталья Щепачева

Существует множество разновидностей договоров и условий в договорах лизинга. В результате лизинг является одной из сложнейших тем для бухгалтеров. Наиболее часто возникает вопрос – что же делать при изменении условий лизинга. В большинстве случаев такое изменение условий связано с досрочным выкупом предмета лизинга у арендатора. Предлагаем разобрать данную ситуацию на примере.

ООО «Пример» заключило договор лизинга от 01.01.2024 г. с лизингодателем ООО «Лизингодатель». ООО «Пример» применяет ОСНО.

Основные условия договора:

- срок договора - 12 месяцев (с 10.01.2024 по 09.01.2025);

- по окончании договора арендатор выкупает предмет лизинга у арендодателя;

- выкупная стоимость – 60 000 руб., в т.ч. НДС – 10 000 руб., выплачивается в последний день действия договора;

- общая стоимость договора - 1 500 000 руб., в т.ч. НДС 250 000 руб.;

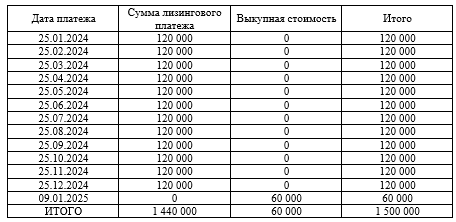

- лизинговые платежи перечисляются согласно графику(таблица 1) 25 числа каждого месяца в размере 120 000 руб., в т.ч. НДС 20 000 руб.;

- счета-фактуры выставляются лизингодателем ежемесячно, в последнее число каждого расчетного месяца;

- предмет лизинга передается лизингополучателю 10.01.2024.

Срок полезного использования предмета лизинга для целей бухгалтерского учета – 60 месяцев.

Таблица 1 - График платежей (суммы с учетом НДС):

01.06.2024 стороны заключили дополнительное соглашение к договору лизинга о досрочном выкупе лизингового имущества 01.07.2024. В связи с досрочным выкупом лизингодатель уменьшил общую сумму лизинговых платежей по договору, а сумму выкупной стоимости установил в 580 000 руб. График платежей после заключения дополнительного соглашения представлен в Таблице 2.

Таблица 2 – График платежей после заключения дополнительного соглашения

Обратите внимание, что не всегда это оформляется именно дополнительным соглашением. Зачастую условия досрочного выкупа оговариваются уже в самом договоре лизинга, а в графике платежей указывают отдельный расчет выкупной стоимости по досрочному выкупу в разрезе каждого месяца.

Рассмотрим данный пример в конфигурации 1С: Бухгалтерия предприятия 3.0 (релиз 3.0.166.17).

10.01.2024 проводи документ Поступления в лизинг (находится в разделе ОС и НМА, Поступление основных средств).

Данный документ формирует проводки, представленные на рисунке 2.

Для контроля взаиморасчетов с лизингодателем используется счет 76.07 – Расчеты по аренде. Оборотно-сальдовая ведомость по данному счету представлена на рисунке 3.

25.01.2024 вносится первый лизинговый платеж – документ Списание с расчетного счета (раздел Банк и касса, Банковские выписки).

Проводки, формируемые данным документом, представлены на рисунке 5.

По условиям договора Лизингодатель в последний день месяца предоставляет УПД. Данная хозяйственная операция оформляется в программе документом Поступление (акты, накладные, УПД), с видом операции Услуги лизинга (раздел Покупки).

Проводки, формируемые документом, представлены на рисунке 7. Обратите внимание, что данный документ сделал зачет аванса от 25.01.24.

ОСВ по счету 76.07 за январь представлена на рисунке 8. Анализ этой ОСВ показывает, что наш долг перед Лизингодателем уменьшился, был начислен и оплачен лизинговый платеж (обороты по 76.07.2).

Выполним операцию Закрытия месяца и увидим, что произошло Признание в НУ арендных платежей. Амортизация при этом не начислилась, т.к. ввод в эксплуатация произошел в январе, следовательно, амортизация начинает начисляться с февраля.

Далее 25.02.24 наступает срок следующего лизингового платежа. Документ Списание с расчетного счета и проводки по нему представлены на рисунке 10.

29.02.24 Лизингодатель предоставляет УПД – документ Поступление и проводки по нему представлены на рисунке 11.

ОСВ по счету 76.07 за февраль представлена на рисунке 12.

Делаем операцию Закрытие месяца и видим, что...

Продолжение статьи читайте на нашем сайте 1С:БИЗНЕС РЕШЕНИЯ