Всем привет!

После вчерашнего неожиданного решения Банка России сохранить ключевую ставку на уровне 21% инвестиционное сообщество находится в неком замешательстве и вынуждено пересматривать свои планы.

Ранее аналитики ожидали роста ключевой ставки не менее чем до 23%. А аналитики Сбера ждали сразу 25%, которые будут держаться в течение всего 2025 года.

Сейчас же пошли разговоры, что ключевая ставка 21% может стать пиковым значением, а к снижению ставки ЦБ перейдет уже во 2 квартале 2025 года.

Почему это важно?

Если посмотреть на декабрьские действия банков, то многие из них не дожидаясь заседания ЦБ подняли ставки по банковским продуктам.

Приветственные ставки по накопительным счетам на минимальный остаток находятся в диапазоне 23-25%, что на 2-4% выше ключевой ставки.

Вклады также были подняты до эффективных доходностей 24-25% за пол года. Что опять дает +3-4% к текущей ставке.

Мое мнение, что банки поверили в серьезность намерений ЦБ и начали действовать на опережение, но в этот раз попали в затруднительное положение. Лично я не вижу для них резона платить сильно выше ключевой ставки, если становится понятно, что цикл ее повышения завершен. А в пользу этого говорит сменившаяся риторика Набиуллиной.

Я свое мнение уже писал - если бы была ее воля - ЦБ бы повысил ставку до 23%. Для этого были объективные причины. Но недовольство бизнеса, которое дошло до президента все-таки перевесило и ей сказали, что надо искать иные подходы совместно с Правительством. Я не экономист и мне сложно судить о правильности решения, учитывая, что у Правительства свои цели и они с ЦБ не то, чтобы хотят договариваться.

Сейчас дело не об этом, а о том, что похоже, что приходит время для начала фиксации высоких банковских ставок на более длительный период времени.

Но многие отвыкли за последние годы от того, что банки могут в любой момент понизить ставку по накопительному счету и вы с условных 24 улетите обратно на 20-21%, которые действовали для новых клиентов за месяц до текущего заседания.

Если в начале года я открывал вклады на 6 месяцев, а к лету перешел на 3 месячные, то осенью основная доля банковских инструментов сместилась в пользу накопительных счетов, которые по доходности стали обгонять 3-месячные депозиты и при этом оперативно реагировать на повышение ставки ЦБ.

Сейчас же на фоне принятого решения я считаю целесообразным начинать увеличивать сроки размещения депозитной части капитала за счет добавления вкладов на 3, 6 и даже 12 месяцев.

Распределяя капитал на разные сроки вы снижаете риск того, что банки начнут снижать ставки по вкладам понимая, что цикл повышения ставок подошел к концу. При этом затухание кредитования снижает у банков потребность в привлекаемых деньгах.

Обзор текущих ставок по депозитам

Для отслеживания ставок по депозитам я использую платформу Финуслуги, которая позволяет удаленно открывать вклады в десятках банков. Причем в отличие от предложений самих банков в данном случае речь идет о вкладах без дополнительных условий - никаких новых денег, обязательных ежемесячных трат по картам и т.д.

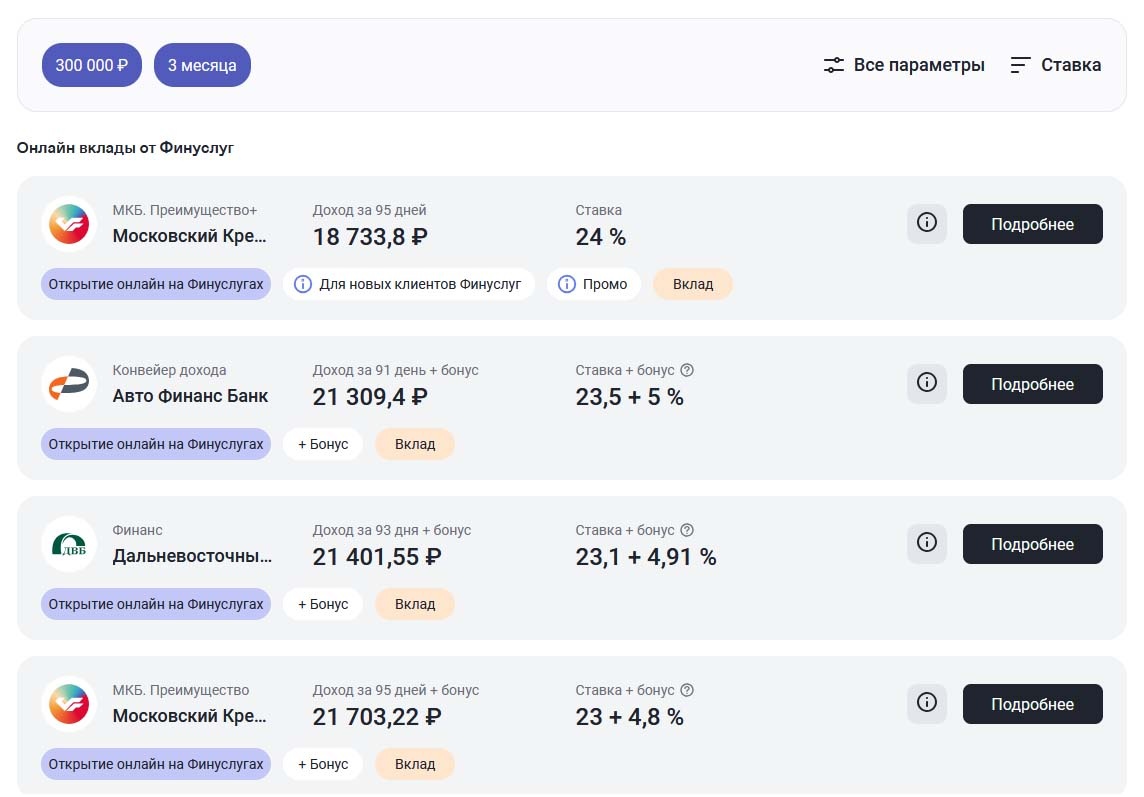

Вклады на 3 месяца (23-23,5%)

Если абстрагироваться от ставок для новых клиентов, то сейчас можно спокойно открыть вклад на 3 месяца под 23,5%. Это на 0,5% ниже, чем ПРИВЕТСТВЕННАЯ СТАВКА по накопительному счету в ВТБ, Газпромбанке или Альфа-Банке.

Но достаточно банкам снизить приветственную ставку на 1% и эти 3-месячные вклады уже обгонят их.

Вклады на 6 месяцев

Тут мы видим возможность зафиксировать на 6 месяцев ставку 24,5%, что уже выше приветственных ставок по накопительным счетам. А также позволяет зафиксировать доходность на 6 месяцев.

Вклады на 9 месяцев

Тут доходность чуть ниже, чем на 6 месяцев - 23,75%, но и срок фиксации уже на 9 месяцев.

Вклады на 1 год

Вклады дольше, чем на 1 год я бы все-таки не открывал, поэтому это будет максимальный срок, который мы с вами рассмотрим. Здесь мы опять видим максимальную доходность - 24,5%.

Топ вкладов для новых клиентов Финуслуг

Если вы еще не открывали вклады на Финуслугах, то для вас действую промо вклады, к которым не применяется промокод:

«Вместе с ТКБ» от ТКБ: 26% годовых на 31 день

Сумма от 300 тыс. руб до 1.5 млн руб. Выплата в конце срока.

Важное условие: не иметь вклады/НС в ТКБ в последние 90 дней

«Надёжный промо» от банка Дом РФ 25% годовых на 180 дней

Сумма от 10 тыс до 1.5 млн руб.

МКБ "Преимущество+" от МКБ: 24% годовых на 95 или 185 дней

Сумма до 2 млн руб.

Также вы можете открыть стандартный вклады и применив промокод BONUS55 получить до +5,5% к ставке вклада вместо стандартного предложения +5%. Промокод BONUS55 сработает, если открывать вклад по специальной ссылке.

Как открыть первый вклад на Финуслугах

Проходите регистрацию на сайте с помощью Госуслуг + подтверждаете личность через курьера или T-ID/Alfa-ID (для клиентов Т-Банка и Альфа-Банка).

Как подтверждал личность через представителя писал тут:

Для тех, кто планирует открывать вклады на Финуслугах платформа уже сообщила график работы в новогодние праздники:

А есть ли альтернатива?

Если мы не сравниваем с фондовым рынком - все-таки облигационный рынок это немного другое, то единственной более доходной альтернативой на 3 месяца считаю промо продукт "Смарт плюс" от Ренессанс жизнь.

В пятницу компания подняла по нему ставку до 27%, но думаю, что в ближайшее время они вернут ее обратно на 25%. Считаю, что если есть планы разместить деньги на 3 месяца, то нужно нести их туда.

Важный момент - Смарт плюс можно оплатить кредиткой! Про свой опыт писал в этой статье:

Поставьте лайк и не забудьте подписаться, если еще не подписаны на мой канал, также меня можно читать в Телеграм и Пульсе.

Напишите в комментариях как изменилась ваша стратегия по вкладам после неожиданного решения ЦБ сохранить ставку.