В статье подведем «ипотечные итоги года», расскажем, как в 2025 году приобрести недвижимость и узнаем спасет ли рассрочка!

По мотивам ПСК Эксперт

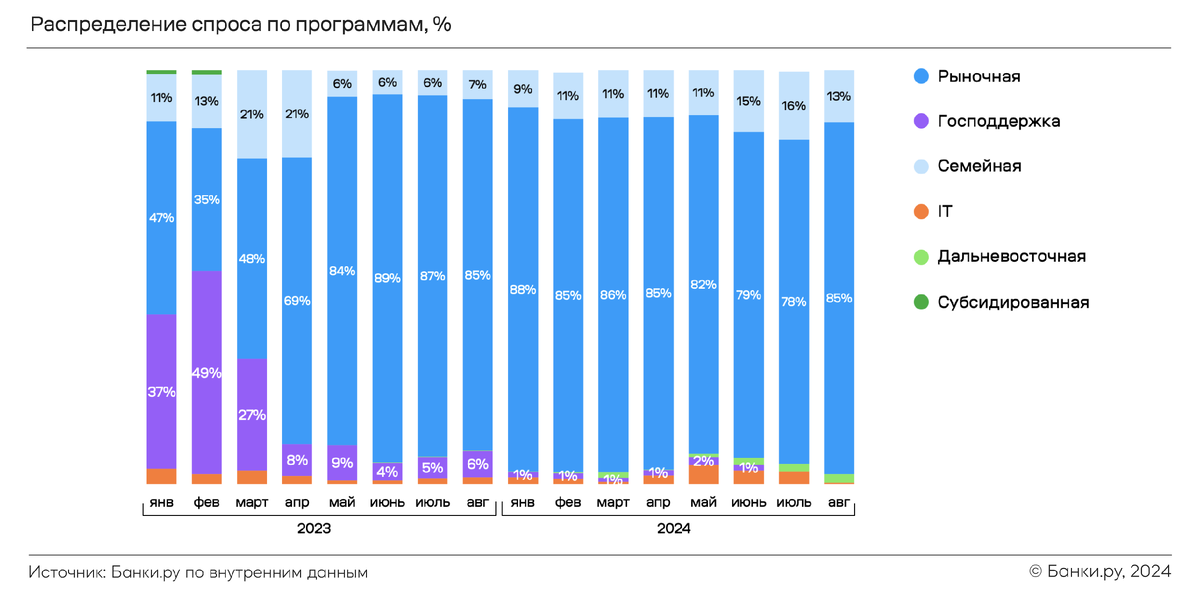

Льготы приняты! Льгот больше нет!

Предыдущие годы предпринимались попытки сделать ипотеку доступнее, в какой-то момент так даже и было. Была запущена льготная ипотека, семейная, IT-ипотека. Но в 2024 все завершилось, льготной ипотеки больше нет, семейная выдается нерегулярно, айтишники живущие или работающие в Москве или Санкт-Петербурге теперь могут не рассчитывать на особые условия.

К концу года из государственных программ остались Дальневосточная, Арктическая, но они подходят только россиянам в определенных регионах. IT, как было сказано выше, тоже осталась, но не для всех.

В результате льготные программы стали менее доступными или полностью прекратили действие, а ставки по рыночной ипотеке остаются стабильно высокими.

Ключевое событие (и это не Новый год)

С 1 января 2025 вступает в силу ипотечный стандарт. Полное название — «Стандарт защиты прав и законных интересов ипотечных заемщиков». Его цель — сделать рынок ипотеки прозрачнее.

Центробанк (ЦБ) создает более строгие, прозрачные и прогнозируемые условия во всей сфере ипотечного кредитования. То есть с 1 января все финансовые организации будут обязаны стандарт исполнять, дополнительно к уже действующим федеральным законам и нормативным актам. Изменения затронут как покупателей, так и девелоперов. Хотя очевидных выгод для обеих сторон не предвидится, ЦБ рассматривает этот стандарт, как инструмент оздоровления ипотечного кредитования в целом. Вместе с этим целый ряд ипотечных предложений просто отпадет.

Что станет с субсидированной ипотекой?

Стандарт запрещает сделки, при которых стоимость квартиры увеличивается из-за дополнительной комиссии банку. Эта комиссия использовалась для снижения процентной ставки по ипотеке: чем ниже становился процент, тем выше была сумма субсидии, что увеличивало итоговую цену квартиры.

ЦБ против такой практики, считает ее рискованной. Страх вызван тем, что если заемщик перестанет выплачивать ипотеку банк изымет квартиру и продаст ее на торгах. Однако недвижимость, купленная по схеме субсидированной ипотеки, оценивается выше средней рыночной стоимости и это затрудняет ее реализацию.

Сама по себе практика остается в рамках допустимых. То есть, субсидировать можно, но запрещается повышать при этом конечную стоимость, что в реальных экономических условиях программу прикрывает.

Траншевая тоже позади?

На нее действую аналогичные правила. Если стоимость квартиры не увеличивается, то пользоваться траншевой ипотекой можно.

Суть траншевой ипотеки заключается в делении на транши. Первая часть займа маленькая и выплаты по ней соответственно меньше, вторая часть займа (обычно после ввода дома в эксплуатацию) больше и выплаты увеличиваются, ориентируясь на ключевую ставку.

Пригодится такая программа может, когда дом будет построен не скоро. Условно, первый транш будет маленький, а второй года через два, а там и ставка, возможно, снизится, и можно будет сделать рефинансирование.

Запрет ипотеки с кэшбэком

Программы с кэшбэком позволяли покупателям вернуть часть средств, которые можно было потратить, например, на мебель или ремонт. Однако эти суммы учитывались в стоимости квартиры и, соответственно, увеличивали размер кредита.

Ранее банки предлагали заемщикам заключать договор ДДУ с размещением части средств на аккредитиве. Эти деньги банк пускал в оборот, получая дополнительный доход и делясь им с покупателем, через тот же кэшбэк, например. Однако средства на аккредитиве не были застрахованы и в случае отзыва лицензии у банка дольщики могли потерять свои деньги.

Поэтому ЦБ решил, что такие механизмы путают покупателей, так как итоговая цена квартиры становилась неочевидной.

Рассрочка — спасение?

После повышения ключевой ставки о ней вспомнили все. Разберемся, как работает рассрочка и станет ли идеальной альтернативой ипотеке.

Рассрочка, в отличие от всех вышеупомянутых программ, дается застройщиком, а не банком. То есть дает ее та же компания, что строит вам дом. Минус — маленький срок погашения, рассрочка, к сожалению, на даже 10 лет не дается. Также недвижимость при покупке в рассрочку будет стоить чуть дороже, но в конечном итоге гораздо дешевле чем ипотека с переплатами по кредиту.

Что в ней хорошего:

- Быстрое оформление

- Минимум документов

- Не требует одобрение банка

- Доступность для тех, кто работает неофициально

Складывая все плюсы и минусы рассрочки получается, что наилучшим способом в текущий момент будет взять рассрочку и потом перевести ее в ипотеку, когда ключевая ставка станет меньше. Это увеличит срок погашения и отсутствие первоначального взноса — ведь он уже внесен! А на десерт, цена на квартиру останется такой же, как и при покупке. То есть, через пару лет при переводе рассрочки в ипотеку покупатель имеет квартиру в ценах двухлетней давности.

Тема ипотечного стандарта обширна, ее более полный разбор слушайте в подкасте!