С недавнего времени открыла для себя ещё одну замечательную возможность пассивного дохода при помощи банковских вкладов. Ранее не пользовалась этими возможностями из-за смешных процентных ставок, а также, привычки иметь деньги в наличности.

Но всё меняется, как и приоритеты в моей финансовой грамотности. Поэтому, уже более года мы с мужем являемся держателями нескольких вкладов в разных банках, и получаем свою небольшую, но греющую душу доходность в виде процентов от вложенных сумм.

Вклад с повышенной доходностью от Т-банка

В рамках данного поста, расскажу об одном из самых выгодных вкладов из нашей семейной копилки, а именно — вклад от Т-банка (бывший Тинькофф) с доходностью до 24% (реферальная ссылка супруга: Пункт «Вклад» в разделе «Кредиты»)

Максимальная процентная ставка на сегодняшний момент — 23% при размещении вклада на 12 месяцев. А это, как вы понимаете, позволяет не только минимизировать влияние инфляции, но и получать довольно неплохую прибыль.

То есть, банковские процентные ставки по вкладам за последнее время действительно хорошо выросли, и практически у всех банков превышают 20%.

Ещё совсем недавно этот показатель не превышал в среднем — 6%. Помню как в 2018 году закрывала кредит в Сбербанке, и сотрудница в рамках регламента предложила открыть накопительный вклад под 4,5%.

Разумеется, я такие предложения даже не рассматривала, но на всякий случай спросила, какой есть вклад с самой большой ставкой. На что сотрудница Сбера предложила мне какой-то новый на тот момент вклад с говорящим за себя названием "Рекордный".

И как вы думаете, какая ставка была по этому вкладу?

6,5% годовых! Это максимально рекордная ставка, которая была на тот момент в Сбере!

Этот случай я запомнила именно из-за названия вклада — "Рекордный", после чего, в очередной раз убедилась, что в нише банковских вкладов каши не сваришь, и долгое время не возвращалась к этой теме.

Сейчас же, вполне себе можно поставить вопрос так — либо приобрести недвижимость для сдачи в аренду, или сдавать уже имеющуюся жилплощадь. Либо просто разместить соответствующую сумму на банковском вкладе, и получать ту же самую ренту.

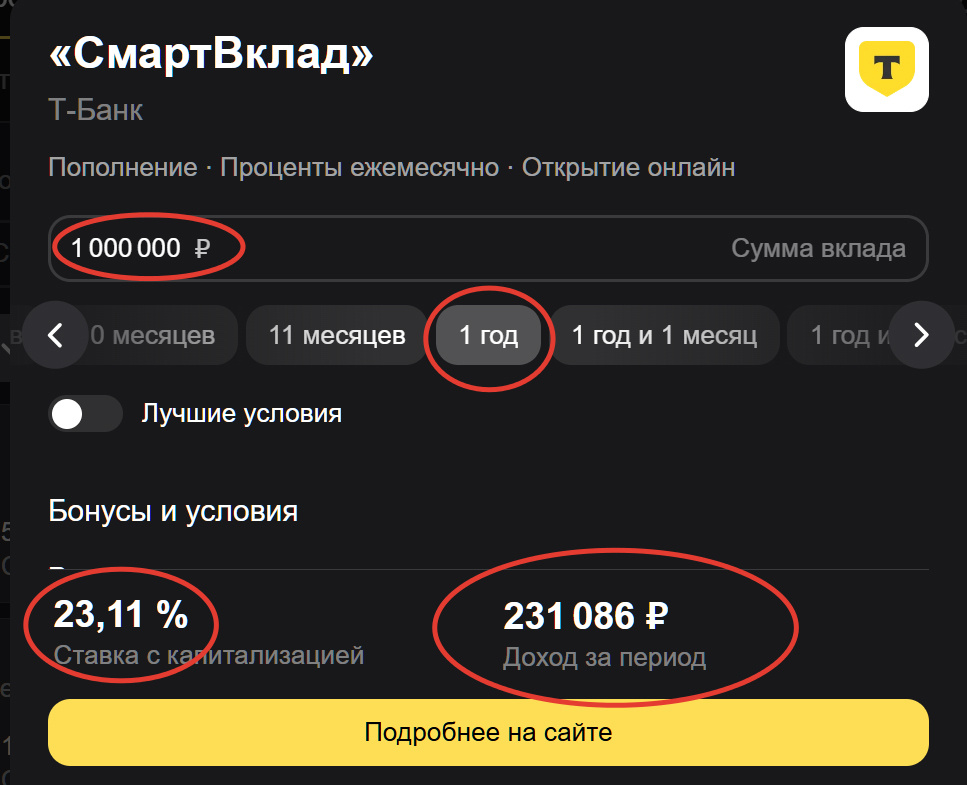

Привожу калькуляцию по банковскому предложению «Смартвклад» (реферальная ссылка супруга: Пункт «Вклад» в разделе «Кредиты») от Т-банка, при размещении 1 млн руб:

Более того, с повышением ключевой ставки Центробанка России, растут и банковские ставки по вкладам. Буквально 3 месяца назад максимальная ставка в Т-банке не превышала 17%. То есть, рост идёт буквально в моменте.

Именно из-за этих быстрых изменений, мы с мужем немного прогадали, и открыли вклад на основную сумму под 17% годовых. И только когда через 3 месяца ставка выросла до 23%, разместили ещё один вклад, к сожалению, уже с меньшей суммой, так как большая часть денег зарезервирована на год на первом вкладе.

Закрыть вклад с повышенной ставкой досрочно без потери процентов нельзя.

А ведь рост продолжается, и неизвестно какая ставка будет завтра. Но так или иначе, предложения по банковским вкладам весьма интересны уже сейчас, и с моей стороны было бы большим упущением не воспользоваться такой возможностью для извлечения будущей выгоды.

Система страхования банковских вкладов

К сожалению, не располагаю суммой в 1 млн 400 тыс рублей (размер вклада который страхуется государством в случае разорения банка, и возвращается в полном объёме), поэтому, наши семейные вклады относительно небольшие.

Но даже той копеечке, которая ежемесячно капает в качестве процентов, мы рады.

Кстати говоря, система страхования вкладов от государства заработала именно в 2024 году. А это безусловно, ещё больше повысило интерес к такому способу получения прибыли, как размещение средств на банковских вкладах.

Система обязательного страхования вкладов (ССВ) представляет собой государственную программу, предназначенную для защиты средств вкладчиков в случае возникновения страхового случая.

Данная программа подразумевает возмещение средств от вкладов физических лиц до 1 400 000 руб, в случае невозможности исполнения банком возложенных на себя обязанностей. Система регулируется законом «О страховании вкладов в банках РФ».

Преимущества и недостатки вклада с повышенной ставкой в Т-банке

На самом деле, предложений от ведущих банков сейчас предостаточно. У каждого из них есть свои плюсы и минусы. Например, в ОЗОН-банке сейчас есть возможность открыть вклад даже с большей процентной ставкой, чем у Т-банка. Но в то же время, у предложения от ОЗОНа есть ряд ограничений, которые склонили нашу чашу выбора именно в пользу «Смартвклада».

Далее, собственно, об этих плюшках и расскажу. Но чтобы у вас не создавалось впечатление, что я рекламирую Т-банк, то сразу после этого, расскажу и о минусах данного вклада. Я не ставлю себе целью рекламировать или рекомендовать какой-то банк.

Моя задача — объективно рассказать о банковских вкладах, которыми пользуемся мы сами. А если уж на то пошло, то лучшим банком вообще считаю СБЕР. Мобильным приложением СБЕРа пользуюсь и я и супруг на регулярной основе как основным платёжным инструментом.

Итак, банковский вклад с повышенной доходностью 24% от Т-банка. Какие плюсы и минусы?

Преимущества

- Собственно, сама процентная ставка. Как уже писала выше, она одна из самых высоких сейчас на рынке. Чуть уступает актуальным предложениям от «ОЗОН-банка», но при этом, выигрывает по другим немаловажным параметрам;

- Удобство открытия вклада. Не зря предложение от Т-банка называется «Смартвклад», что в переводе дословно означает — «Умный вклад». Если вы клиент Т-банка, и у вас на телефоне установлено мобильное приложение, то открытие вклада займёт не более 5 минут. Всё делается самостоятельно, в удобном онлайн-режиме, то есть без походов и личного присутствия в банке. Супруг открыл вклад буквально за 5 минут, совершив несколько тапов в мобильном приложении;

- Пополнение вклада в течение 30 дней с момента открытия. При этом, проценты будут начисляться на итоговую сумму вклада.

- Есть опции повышающие процент. Одна из них — выбрать функцию "Непополняемого вклада". В этом случае, теряется возможность дополнить вклад, или досрочно снять деньги, но зато повышается процентная ставка;

- Можно открыть вклад всего на два месяца, а потом при желании пролонгировать его. Как мне кажется, это очень удобная функция, своего рода "золотая середина", когда деньги не замораживаются на длительный срок, но в то же время, если средства не нужны срочно, то можно пролонгировать вклад по той же высокой ставке ещё на 2 месяца;

- Есть возможность выбора куда перечислять ежемесячный доход от начисленных процентов. Можно оставлять проценты на вкладе, или перечислять на карту, и таким образом, сразу же получать средства для трат. Для нас второй вариант наиболее актуален;

- Есть функция "Копи вместе с близкими", которая позволяет добавить другого человека, который может пополнять и отслеживать движения по вкладу;

- Отзывчивая и клиентоориентированная поддержка. Можно и написать в чате, и позвонить. И всегда ответит живой человек, а не "тупой робот". Кстати говоря, есть с чем сравнивать, и по моему скромному мнению, даже Сберу есть чему поучиться у Т-банка в плане удалённой поддержки клиентов.

Недостатки

- Вклад доступен к открытию только от 50 тысяч рублей. На более мелкие суммы, открыть нельзя. В некоторых других банках таких ограничений нет;

- В случае досрочного закрытия вклада все полученные проценты будут утеряны. Их не пересчитывают по сниженной ставке, или каким-то другим способом. Таким образом, при неблагоприятном развитии событий, когда деньги могут потребоваться срочно, Вы рискуете потерять все накопленные проценты;

- У Т-банка нет физических отделений, и всё взаимодействие происходит удалённо в режиме онлайн через мобильное приложение или сайт. Для кого-то это минус, для кого-то, наоборот, плюс. Лично для меня это не критично, так как неоднократно имела опыт взаимодействия с техподдержкой Т-банка, и все вопросы всегда удавалось улаживать оперативно, и при помощи живых операторов, а не голосовых помощников (что немаловажно).

Выводы

На данный момент, мы с супругом открыли два вклада в Т-банке. Первоначальный вклад 200 тысяч рублей (с дальнейшем пополнением вклада на 34 тысячи рублей). Напомню, что по условиям Т-банка, вклад можно пополнить в течение календарного месяца. И что важно — проценты будут пересчитаны на итоговую сумму. Таким образом, по истечении срока вклада через 12 месяцев получим дополнительно 42 тысячи. Это не так уж много, но все же больше, чем если бы деньги просто хранились дома.

В целом, я довольна. Единственное о чём жалеем, что не подождали чуть дольше и не открыли вклад на основную сумму по ставке 24%. Как показали реалии, изменения происходят молниеносно, и подождать нужно было всего каких-то три месяца. Но в целом, мы с супругом не растерялись, и открыли второй вклад. Да на гораздо меньшую сумму, но зато с максимальной процентной ставкой — 23% (доходность 24%).

Планируем и дальше откладывать деньги на накопления в банковских вкладах. С актуальными процентными ставками, это на сегодняшний момент — реальный инструмент для заработка. Помимо этого, депозитные вклады помогают избегать бездумных и импульсивных трат. Учитывая, что суммы наших семейных вложений относительно небольшие, но все же получается некоторый пассивный доход. И это, безусловно, радует.

Полезные ссылки из статьи:

Смартвклад от Т-банка (бывший Тинькофф) с доходностью до 24%. (реферальная ссылка супруга: Пункт «Вклад» в разделе «Кредиты»)

Закон «О страховании вкладов в банках РФ».