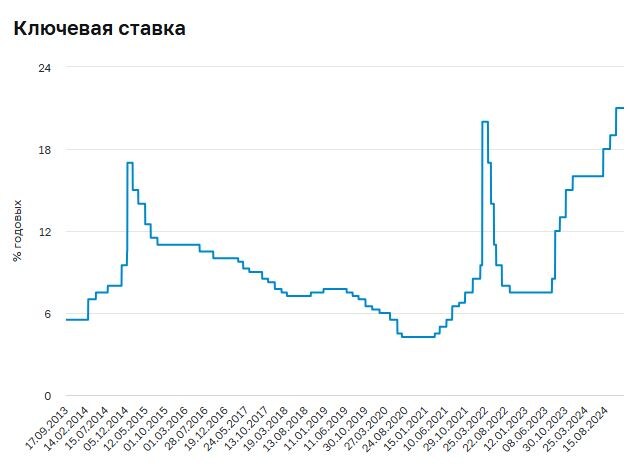

⚡Итак, ЦБ сохранил ключевую ставку — 21%.

Это стало для многих неожиданность, большинство прогнозов было о повышении. Но тем не менее ставка остается на максимум за последние 20 лет.

Я, кстати, угадал с прогнозом в числе всего 9%. А большинство банковских онолитегов вновь были посрамлены.

То, что ЦБ не стал повышать ставку может быть воспринято рынком как тот самый МОМЕНТ РАЗВОРОТА перед циклом снижения ставки. Рынок моментально забурлил, акции рванули вверх и может пойти волне перетока денег как в акции, так и в облигации с фиксированной доходностью.

Все риски, о которых говорили ранее, связанные с высокой ставкой сохраняются.

Что делать-то?

Из-за высокой ключевой ставки банки и другие финансовые организации продолжают предлагать все более доходные инструменты. Вот их мы и будем ловить. Все последние недели ставки по депозитам росли вверх. Что будет дальше? Уже в понедельник возможны откаты, потому что доходности у многих банков достигли 23-25%

Важно помнить о диверсификации.

✅ В акциях — на этой неделе я внепланово сделал ребалансировку. Связано это было с тем, что нужно было зафиксировать льготу на долговременное владение. Писал в сегодняшнем посте про ЛДВ. И уже пожинаю плоды: акции прямо сейчас рванули вверх.

✅ Золото — сокращаю позиции, так как оно сильно выросло. Время активных покупок было в 2022 году, когда были низкими доллар и цена на металл плюс налоговые льготы.

✅ Инструменты с фиксированной доходностью — активно наращиваю долю из-за высоких ставок. Тут работаю со всеми доступными инструментами.

Вот на них хотел бы остановиться подробнее.

Во что вложиться сейчас?

В нашем распоряжении большое количество инструментов с фиксированной доходностью. Правда, почти ушла из обихода валюта.

1️⃣ Депозиты и накопительные счета

Банки соревнуются в привлечении клиентов. Сегодня многие стали пушить новыми предложениями с повышенными ставками. Пока есть варианты вложиться с доходность до 25%-30% годовых.

2️⃣ Облигации

На выбор сотни эмитентов. В последнее время было много предложений больше со ставками до 30%. Сейчас интересны:

▪️ Флоатеры, облигации доходность по которым привязана к ключевой ставке. Пока это лучший способ вложения, так как получаем ежемесячно доходность ключа.

Например, ключевая ставка (КС) + 3%. Это значит, что на данный момент доходность купона составляет 24%.

▪️ Облигации с постоянным купоном. В случае разворота начала снижения ключевой ставки можно надолго зафиксировать двузначные доходности. Возможно, этот момент уже наступил!

3️⃣ Фонды денежного рынка

Выросли за 3 года более, чем в 100 раз. Их доходность следует за ключевой ставкой. Сейчас один из самых популярных инструментов на фондовом рынке.

4️⃣ Цифровые финансовые активы (ЦФА)

Направление активно развивается в последний год. Появляются долговые инструменты с доходностью выше депозитов. И их становится все больше.

5️⃣ Кредитные карусели

Стали возможны абсолютно легальные схемы заработка на заемных деньгах. Сейчас кредитные карты позволяют снимать заемные деньги без процентов в льготный (грейс) период. Доступные для снятия средства можно переводить на накопительные счета или короткие депозиты и зарабатывать на процентах. Пишу об этом в рубрике - Эксперимент «Капитал с кредиток», где я заработал уже более 120 000 руб.

Правда, осенью начали закручивать гайки: выдавать меньше карт в руки, снижать лимиты, прикрывать способы вывода средств. Тем не менее, пока с этим еще можно успешно работать.

Приходится много внимания уделять мониторингу этих инструментов. Но это неплохо. Главное, есть выбор!

❓ С чем работаете вы?

—

Подписывайтесь на мой канал про финансы в Телеграм и в Вконтакте, где я делюсь советами и личным опытом.