Паника увеличивается, с ней ЦБ поднимает ключевую ставку, растет инфляция, ценные бумаги теряют стоимость.

В этой статье мы разберем самые надежные, рискованные, прибыльные, долгосрочные и краткосрочные инвестиционные варианты, для новичков и опытных инвесторов.

- Все покажу на своем примере и подробно объясню, какой вариант подходит именно вам, читайте до конца!

Первый инвестиционный вариант — Вклады

На данный момент - вклады являются одними из самых прибыльных и надежных вариантов сбережения и увеличения своих средств. Из-за повышения ставки от центробанка, процентная ставка по накопительным счетам - растет.

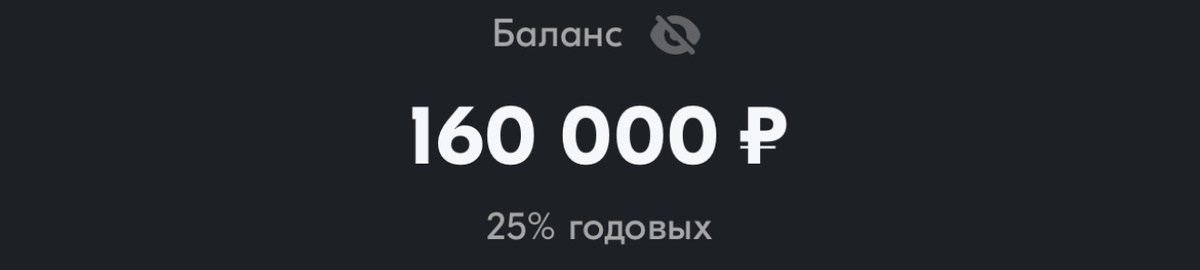

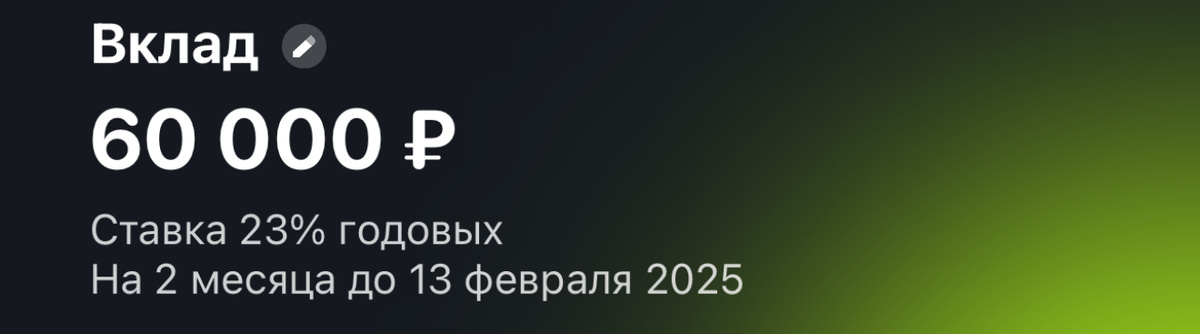

У меня на данный момент открыто три вклада в следующих банках: 1. Озон Банк, 2. Т-банк, 3. Яндекс банк

В первом - 160.000₽ под 25% годовых, процентная ставка на два месяца, дальше - меньше. Вклад со снятием/пополнением

Во втором - 60.000₽ под 23% годовых + надбавка (за использование Pro), планирую внести еще 90, после решения по ключевой ставке от ЦБ

Если ее поднимут, проценты по вкладам возрастут, буду «ловить» лучшие предложения от банков.

И в третьем - 100.000 ₽ под 22% годовых, прогнозирую, что ее также повысят, в таком случае, внесу дополнительно - 50.000₽

Итак: с ростом ключевой ставки, проценты по вкладам растут, вношу в разные банки, дабы минимализировать риски и не столкнуться с проблемой снятия денежных средств.

- Итого: на вкладах у меня - 320.000₽, в планах на следующую неделю увеличить до - 460.000₽

Также хочу долю вкладов в портфеле увеличить до 30%.

С 500.000₽ доход ~ 10.500₽ в месяц, заработанное реинвестирую.

Второй инвестиционный вариант - Облигации

Я использую Т-банк, в качестве брокера, меня попросили оставить ссылку на открытие счета: (кстати дадут до 5.000₽, за первое открытие)

Облигации обширный инструмент инвестирования, они чем-то похожи на вклад, но работают чуть-чуть по другому:

Покупаете бумагу, получаете доход (купон) раз в месяц-год, зависит от облигации, а также получаете свои вложенные средства обратно, когда срок действия бумаги закончится, либо же продаете.

Я участвовал в размещении облигаций от Яндекс Сплит, это программа для покупок в беспроцентную и процентную рассрочку.

Как можем заметить, данная облигация будет выплачивать нам доход каждый месяц, процент может меняться, все зависит от успеха компании.

Также рекомендую перед покупкой бумаг, сразу же ознакамливаться с их уровнем надежности, например, у данной облигации - высокий рейтинг (ААА).

Существует понятие о разновидностях облигаций:

ОФЗ - государственные, Корпоративные - бумаги различных компаний, как например (СФО Сплит Финанс, на фото выше) и другие.

Менее рискованно вложить деньги в ОФЗ:

Это список самых доходных и рейтинговых Российских облигаций, я увеличиваю долю ОФЗ 26229, которая на 11 месяцев или вторая в списке. Выплаты производятся два раза в год, купонами по 7.15%

Данные облигации используются обычно для уменьшения рисков в портфеле, многие инвестора, используют стратегию - 30% всего портфеля в облигациях и по большей части - ОФЗ.

Теперь разберем облигацию, с повышенной доходностью и риском.

Первое, что лично мне бросается в глаза - ГК Самолет выпуск 13

Цена падает, доходность большая, с учетом того, что со 100.000₽ мы заработаем, через два года - 164653₽ + останется наше первоначальное вложение.

Звучит заманчиво, но так ли это?

Данная компания строит новостройки, она отказалась от вторички. С учетом того, что ключевая ставка поднимается, людей, покупающих новостройки - меньше, то есть падает спрос, а с ним и чистая прибыль компании, которая платит купоны раз в месяц:

Если покупателей будет мало, компания может обанкротиться, либо же уменьшить сумму выплат за купоны.

Однако, есть и «вторая сторона медали» - цена сейчас на покупку маленькая, прибыль большая, спрос есть, люди оформляют ипотеки, хоть и в меньшем количестве. Если же с увеличением ключевой ставки, новостройки будут покупаться, прибыль компании будет расти - бумага будет расти, купоны будут выплачиваться стабильно и без уменьшения процентной ставки.

После выхода каких-либо решений от ЦБ, цена на бумагу будет изменяться, вверх/вниз.

Именно так отличаются рискованные, от не рискованных облигации.

- Я планирую покупать данную бумагу, но не в больших объемах, я считаю, что сейчас идет не плохая тенденция на смену нового жилья, новостройки вышли на новый уровень, качество жилых комплексов растет, поэтому верю в эту облигацию и буду в нее инвестировать, небольшими частями.

Итак: я выделил три разные облигации по уровню риска, от минимального, до высокого.

Третий инвестиционный вариант - Фонды

Фондовый рынок очень многообразен, можно найти фонды в состав которых входят все акции Московской биржи (Российские), либо же иностранные, облигации, дивидендные, с узким направление, например - все банки, либо же нефти добывающих компании, новых и неизвестных.

Вообщем фонд - сборник ценных бумаг, благодаря этому, они менее рискованны, т.к купив фонд, вы покупаете кусочек доли всех бумаг включающихся в него.

- Некоторые фонды даже платят дивиденды, вот пример:

Это фонд от Т-Банка «Пассивный доход», я сам покупаю его небольшими частями, стоит всего 100₽, удобно увеличивать долю маленькими суммами, в него входит большое количество акций и облигации. Однако график не стабильный, т.к на данный момент финансовый рынок падает, соотвественно и фонды тоже, но они меньше, благодаря своему распределению инвестиций.

Кстати, зачастую доход (дивиденды, купоны) получаемые от компаний, в которые инвестировал фонд - реинвестируется. А также фонды от Т-Банка торгуются без процента за сделку, которые должен взимать брокер.

Стабильный и низко рисковый - я считаю, что речь идет о «ВИМ-Ликвидность»:

Это фонд, который, как можем заметить по графику идет вверх и не имеет падения, цена за штуку ~ 1.50₽, многие опытные инвесторы и новички, увеличивают свою долю в данном фонде - удобно и стабильно.

Я выделил кружками, так называемые «ступени», которые вы можете зачастую встретить на графике ценных бумаг, конкретно у этого фонда рост увеличивается перед выходными днями, а в будни идет вверх по чуть-чуть.

Как и сказал ранее существуют разные фонды, их «состав» указан брокером, поэтому выбираем, что больше подходит.

Я указал два фонда, менее рискованный и более, в них я сам инвестирую. Чтобы обеспечить безопасность портфелю, тем более речь идет о втором.

Четвертый инвестиционный вариант - Акции

Существует огромное количество ценных бумаг, разных компаний, на данный момент, с учетом панической ситуации на рынке, тяжело выделить те, которые явно недооценены и рассчитывать на их рост в ближайшее будущее.

Сейчас цена акций сильно зависит от новостного фона. Я инвестирую в несколько ценных бумаг, которые потерпели сильное падание из-за внешних факторов, а это:

Лукойл - падение в конце графика - див гэп. Сейчас хорошая цена для входа, планирую покупать на средне-долго срок.

2.Газпром - который упал до исторического минимума, беру очень маленькими долями и только с долгосрочной перспективой.

3.Сбербанк - буду держать ~ 4-5 месяцев, у них обычно весной, либо же в начале лета выплата дивидендов, на фоне этой новости цена возрастет, буду скорее всего продавать. Как мне кажется сейчас хорошая точка входа.

4.Магнит - скоро выплата дивидендов, поэтому буду докупать немного сейчас и усреднять, на дивидендом гэпе.

5.Роснефть - аналогичная ситуация магниту, такая же стратегия.

Что касаемо квазиоблигаций, мои давние читатели знают, что я инвестировал большую часть в них, рынок меняется, я полностью вышел с этих акций (МТС, Ростелеком, Ленэнерго)

- Т.к статья написана с уклоном на новичков и подробном описание, я не включил сюда: опционы, фьючерсы, ноты, об этом выйдет отдельная статья.

Делитесь своими инвестициями и результатами, в комментариях!

*Данная статья не является торговой рекомендацией