Всем, здравствуйте! Недавно, я мониторил облигации и нашёл занятную бумагу, сейчас вам о ней расскажу. В то время как многие бегут в банк класть деньги на счёт, я изучаю облигации.

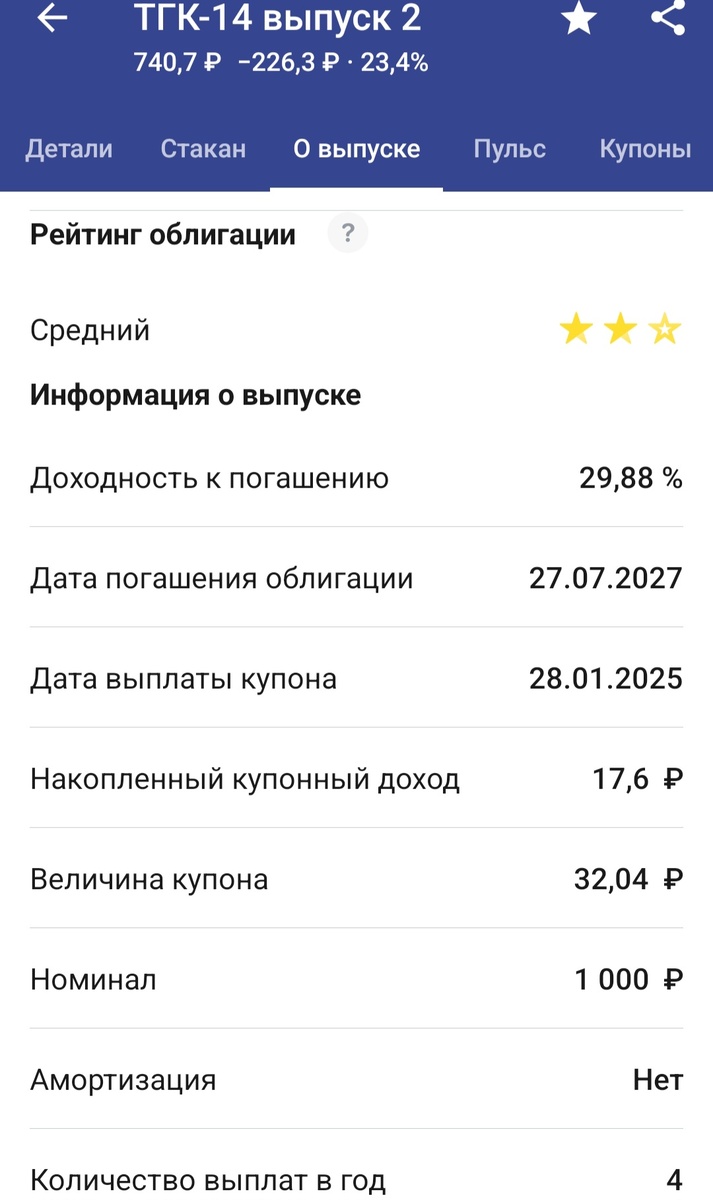

Но, обо всём по порядку: итак, срок всего 2,7 года с погашением 27 июля 2027 года, ближайшая выплата купона назначена на 28 января 2025 года, величина купона 32,04 рубля, номинал 1000 рублей, амортизации нет( ура).

И, самое вкусное, это количество выплат в год: 4. Платят в январе, апреле, июле,октябре. Я рассчитал доходность за все 2,7 года и у меня получилось 28% ежегодно.

Это, с учётом того, что сейчас эти облигации стоят 740 рублей, на момент написания статьи, и , соответственно, будет ещё маржа, так как, номинал равен 1000 рублей.

В отличие от ОФЗ 26238, у ТГК-14 выплат в год ровно в два раза больше. И , если вложить сегодня, например, 100 тысяч рублей, то через 2,7 года можно будет заработать 78 тысяч рублей.

То есть, вы сможете получить 100 тысяч рублей своих + 78 тысяч рублей прибыли. При реинвестировании, конечно, же результат будет ещё вкуснее.

Ну, и в пользу облигаций говорит то обстоятельство, что никакой банк не даст вам вклад под 28 процентов годовых! А, уж, управляемый вклад, так тем более, будет под меньший процент.

Сами по себе, вклады, конечно же нужны, как запас денег на всякий случай, но и тут резко деньги не снять: потеряете проценты. Возможно, как финансовую подушку безопасности лучше использовать накопительный счёт.

Тогда, вы сможете снять деньги в любое время, в любом месте, и без каких-либо потерь. А свои деньги терять никто не хочет. Тут равнодушие дорого обойдётся.

На днях, я как раз подсчитывал эффективную доходность по выпуску облигаций ОФЗ 26238, и оказалось, что она равна 21,6% в год, что также интересно.

Причём, в случае с выпуском 26238, вы получите такую прибыль, если купите эти облигации сейчас, ну, или после повышения "ключа", что тоже вполне разумно.

И 21,6% у вас будет все 15 лет до 2039 года! В общем, есть много интересных выпусков облигаций, надо только немного поискать. Ну, а кто ищет, тот, как известно, находит.

У сбербанка, например, есть выпуски с нулевым купоном, на несколько лет. В этом случае, здесь прибыль можно получить, если посчитать разницу с номиналом.

Например, облигации сбербанка, продаются по 453 рублей за штуку, при цене номинала равной 1000 рублей. Они, конечно, чуть менее выгодные, чем те облигации, которые ещё и платят дивиденды.

Есть облигации, которые платят каждый месяц, но лично мне без разницы, как часто платят: важен процент прибыли за год. Я смогу распределить ресурсы во времени.

Ну, и на рейтинг надёжности тоже нужно смотреть: чем надёжнее, тем лучше. Мы же хотим наши деньги приумножить , а не подарить дяде или тёте.

У меня был вклад, но, я эти деньги уже пристроил в Ленэнерго префы. Пусть, все деньги работают с максимальной отдачей. И облигации мне нравятся больше чем депозиты, так как, есть возможность зафиксировать прибыль на годы вперёд.

А что вы об этом думаете? Согласны? Пишите свои комментарии, почитаем, это очень интересно. На этом пока всё, всем добра:)