Всем привет!👋🏼

Сегодня заденем риторический вопрос, а где лучше хранить заначку/накопления/сбережения в облигациях или на вклад.

Сразу сделаю уточнение, что накопительный счёт буду считать вкладом, потому что по приветственным программам процент высокий.

Выбор между облигациями и вкладом зависит от финансовых целей, уровня риска, который готов принять инвестор, и временного горизонта инвестирования.

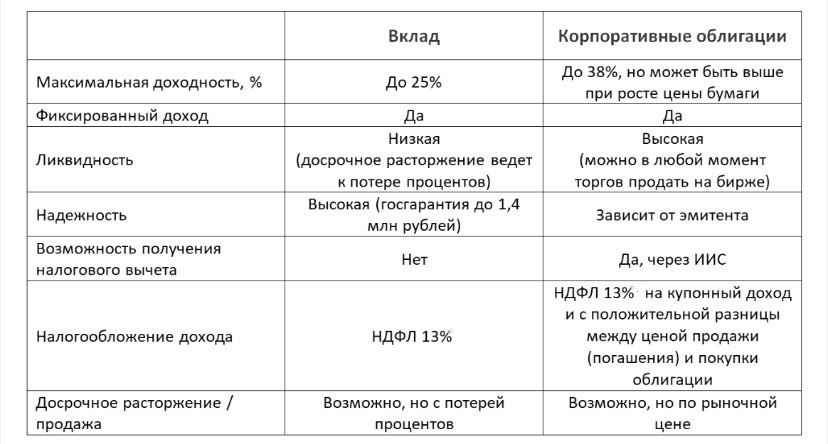

Облигации обычно предлагают более высокую доходность по сравнению с банковскими вкладами в связи с большим количеством рисков. Облигации обладают высокой ликвидностью, что позволяет инвесторам легко покупать и продавать их на вторичном рынке без значительных потерь в цене.

Корпоративные облигации представляют собой ценные бумаги, которые выпускаются компаниями с целью привлечения заёмных средств. Приобретая корпоративные облигации, инвестор фактически предоставляет кредит бизнесу и получает за это процентный доход в виде регулярных купонных выплат.

Преимущества инвестирования в корпоративные облигации:

- Высокий потенциальный доход. Доходность корпоративных облигаций может достигать 38% годовых и более, что делает их привлекательным инструментом для инвесторов, стремящихся получить максимальную прибыль от своих вложений.

- Налоговые льготы. При покупке корпоративных облигаций на индивидуальный инвестиционный счёт (ИИС) инвестор может воспользоваться налоговым вычетом, что позволяет снизить налоговую нагрузку и увеличить доходность инвестиций.

- Ликвидность. Корпоративные облигации можно продать до срока погашения без потери накопленной доходности, что обеспечивает гибкость инвестирования и возможность оперативно реагировать на изменения рыночной ситуации.

- Регулярные выплаты. Инвесторы получают регулярные купонные выплаты, что обеспечивает стабильный денежный поток и позволяет планировать свои финансовые потоки.

- Разнообразие вариантов. Можно выбрать облигации с переменным купоном, если ожидается дальнейшее повышение ключевой ставки, или с постоянным купоном, чтобы зафиксировать максимальную доходность при вероятном снижении ставки.

- Долгосрочные инвестиции. Инвестирование в корпоративные облигации позволяет зафиксировать высокую процентную ставку на длительный период, который может значительно превышать срок депозитов.

Недостатки:

- вероятность потери средств из-за ненадёжности компании-эмитента;

- необходимость обладать базовыми знаниями в области инвестиций;

- отсутствие государственной гарантии.

Однако, есть еще облигации федерального займа (ОФЗ), по ним все тоже самое, только есть надежность эмитента в лице нашего государства. Ну и доходность чуть ниже.

Вклады считаются более безопасным способом вложения средств, поскольку они застрахованы Агентством страхования вкладов. Вклады, как правило, имеют фиксированные сроки и условия.

Некоторые плюсы банковских вкладов:

- Надёжность. Деятельность банков регулируется государством в лице ЦБ РФ, который следит за соблюдением прав вкладчиков и выполнением действующих нормативов. Если банк обанкротится или лишится лицензии, владелец вклада получит страховое возмещение.

- Ликвидность. Клиент в любое время может получить доступ к деньгам — при личном посещении офиса или онлайн через личный кабинет.

- Фиксированный доход. Ставка по депозиту известна заранее, поэтому вкладчик может рассчитать сумму дохода к дате закрытия счёта.

- Лояльные условия налогообложения дохода по вкладам. НДФЛ начисляется, только если совокупный размер выплат по всем вкладам и счетам клиента превышает 1 млн рублей, умноженный на максимальное значение ключевой ставки в течение года.

Некоторые минусы банковских вкладов:

- Ограничения на пополнения и снятие. Далеко не все вклады предусматривают возможность регулярного пополнения средств. Возможность досрочного снятия средств без потери процентов у большинства отсутствует.

- Влияние инфляции. Банковские ставки по вкладам далеко не всегда покрывают инфляцию.

Сейчас многие банки предлагают хорошие условия от 22 до 25% годовых. Можно найти то, что будет удобно и по душе. К примеру, Яндекс со своим «Сейвом» или ВТБ со своим накопительным счетом.

Резюмируя:

Исходя из этого, если цель — получение стабильного дохода с минимальными рисками, вклады могут быть предпочтительнее. Если же нужно более высокая доходность и готовность принять на себя больше рисков, облигации могут быть более подходящим вариантом.

Также стоит учитывать, что купонные выплаты по облигациям облагаются НДФЛ, что снижает реальную доходность инвестиций. Процентный доход по вкладам также облагается налогом.

Если ваша цель - высокая доходность при низком риске, облигации станут лучшим выбором. На горизонте от одного года они практически всегда обгоняют по доходности вклады, особенно, если учесть налоговые преимущества покупки на ИИС.

Я, скорее всего, подкоплю еще немного денюшек и отрою ИИС до конца года и куплю парочку облигаций.

А что выберите Вы? 🙂

Если вам был полезен этот пост, пожалуйста, поставьте ему лайк.

Ваше внимание очень важно для меня!

#походналимон #походнамиллион