Система быстрых платежей в России уже несколько лет успешно функционирует. Основные её особенности:

- Лёгкость использования: для перевода достаточно указать номер телефона или QR-код.

- Мгновенность: средства поступают на счёт в течение секунд.

- Широкая интеграция: СБП применяется для переводов между физическими лицами, оплат в магазинах, а также поддерживает международные переводы с рядом соседних стран.

- Минимальные комиссии: для физических лиц переводы зачастую бесплатны, что делает систему доступной для всех слоёв населения.

Уже сегодня СБП используется для трансграничных операций с Беларусью, Казахстаном и другими странами СНГ. Это показывает, что система может стать глобальной, если её участниками станут большее число государств.

Почему СБП опережает европейскую систему

- Готовность: система уже работает на национальном уровне и доказала свою надёжность.

- Простота: не требуется сложных кодов, как в случае с IBAN. Всё, что нужно — номер телефона или QR-код.

- Международный потенциал: Россия активно развивает интеграцию СБП с другими странами, что может превратить её в глобальную платформу.

- Универсальность: система охватывает как переводы между физическими лицами, так и оплату услуг и товаров.

Может ли СБП стать глобальной?

Да, СБП уже показала свою конкурентоспособность на внутреннем рынке. Её развитие в международном направлении потребует:

- Сотрудничества с другими государствами и финансовыми институтами;

- Доработки инфраструктуры для поддержки мультивалютных операций;

- Устранения геополитических барьеров.

Однако, учитывая её техническую зрелость и удобство, СБП имеет все шансы стать основой новой глобальной системы платежей.

В то время как Европейский Союз только начинает разрабатывать аналоги СБП, Россия уже имеет функционирующую и популярную систему. Простота, скорость и низкие комиссии делают СБП не только лидером на национальном рынке, но и серьёзным претендентом на международное признание. Возможно, именно СБП станет первой глобальной системой мгновенных платежей, объединив страны на единой платформе.

В ЕС действительно собираются внедрить систему мгновенных денежных переводов, но это не совсем аналог российской Системы быстрых платежей (СБП). Давайте разберёмся, что это такое и чем отличается от СБП.

Что планируют ввести в ЕС?

С 2025 года Европейский Союз собирается обязать банки и финансовые учреждения внедрить поддержку мгновенных платежей в рамках существующей системы SEPA Instant Credit Transfer. Главные особенности:

- Скорость: перевод денег между счетами внутри ЕС будет занимать несколько секунд.

- Доступность: сервис будет работать 24/7, а не только в рабочие дни и часы.

- Стоимость: банки обязаны сделать мгновенные переводы не дороже стандартных.

- Безопасность: особое внимание уделяется предотвращению мошенничества, в частности, проверке совпадения имени получателя с номером счета (IBAN).

Чем это отличается от СБП?

Хотя обе системы направлены на упрощение и ускорение переводов, между ними есть несколько ключевых отличий:

Зачем это ЕС?

- Ускорение экономики. Быстрые переводы позволяют более оперативно вести бизнес, особенно для малого и среднего предпринимательства.

- Усиление конкуренции. Появление мгновенных переводов вынудит банки снижать комиссии за традиционные переводы.

- Унификация. ЕС давно работает над созданием единого платёжного пространства (SEPA), и эта инициатива — следующий шаг в этом направлении.

Как это влияет на обычных пользователей?

- Больше удобства: привычные переводы, которые раньше занимали 1–2 рабочих дня, станут моментальными.

- Снижение затрат: банки не смогут взимать завышенные комиссии за срочные переводы.

- Рост доверия: новые меры безопасности сделают переводы более защищёнными.

Аналог или что-то другое?

Скорее параллельное развитие, чем точный аналог. ЕС движется в сторону унификации и интеграции платежей, адаптируя их к специфике региона, а Россия создаёт национальную систему, ориентированную на простоту и независимость от международных стандартов.

Скорее всего, успех ЕС в этом направлении вдохновлён популярностью аналогичных систем, включая российскую СБП, но фокус всё же остаётся на европейских особенностях и банковской экосистеме.

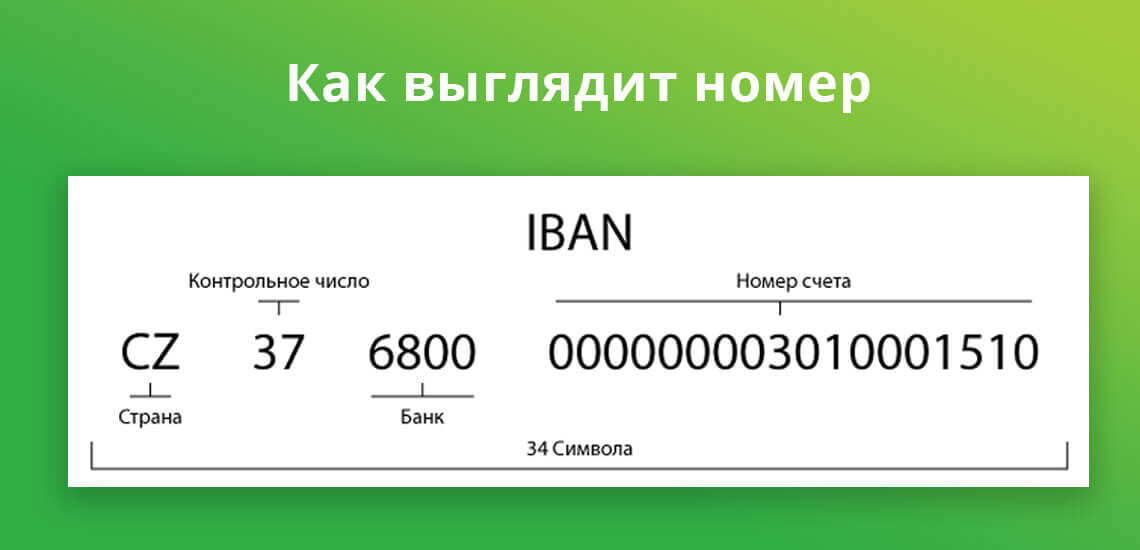

IBAN (International Bank Account Number) — это международный стандарт банковских счетов, который используется для упрощения и стандартизации денежных переводов между странами. Проще говоря, это уникальный номер банковского счёта, который позволяет точно идентифицировать банк и счёт получателя платежа.

Как устроен IBAN?

IBAN состоит из набора букв и цифр, который содержит информацию о:

- Стране: код из двух букв, например, DE для Германии или FR для Франции.

- Банке: код банка и дополнительные данные.

- Номере счёта: уникальный номер клиента в банке.

Пример IBAN для счета в Германии:

DE89 3704 0044 0532 0130 00

Здесь:

- DE — код страны (Германия).

- 89 — контрольные цифры, проверяющие правильность ввода.

- 37040044 — код банка.

- 0532013000 — номер банковского счёта.

Зачем нужен IBAN?

IBAN нужен для международных переводов, чтобы:

- Упростить обработку платежей.

- Исключить ошибки при переводе денег.

- Ускорить банковские операции.

Где используется IBAN?

IBAN применяется в странах Европейского союза, а также в других государствах, принявших этот стандарт (около 80 стран). Среди них:

- Страны ЕС и ЕЭЗ.

- Великобритания.

- Швейцария.

- Турция.

- Саудовская Аравия.

Чем IBAN отличается от обычного номера счёта?

В национальных системах (например, в России) используются номера счетов, которые понятны только внутри страны. IBAN же позволяет стандартизировать банковские счета для международного использования, добавляя информацию о стране и банке.

Что важно знать при использовании IBAN?

- Обязателен для международных переводов в страны, где применяется IBAN.

- Если вы введёте неправильный IBAN, банк может отклонить платёж.

- В некоторых странах дополнительно требуется код SWIFT для идентификации банка.

Теперь, если вы собираетесь отправить деньги за границу, знайте, что без IBAN вряд ли получится!

Какой из способов быстрее и проще — IBAN или СБП? Возможно, я ошибаюсь в своих суждениях. А что вы знаете об этом?