Ровно через неделю наша жизнь может опять круто измениться. В пятницу, 20 декабря, совет директоров Банка России соберется на последнее в этом году заседание по ключевой ставке. И, судя по всему, в очередной раз её повысит - ведь крестовый поход ЦБ против инфляции в самом разгаре! Поможет ли это и как отразится на каждом из нас? Давайте разбираться.

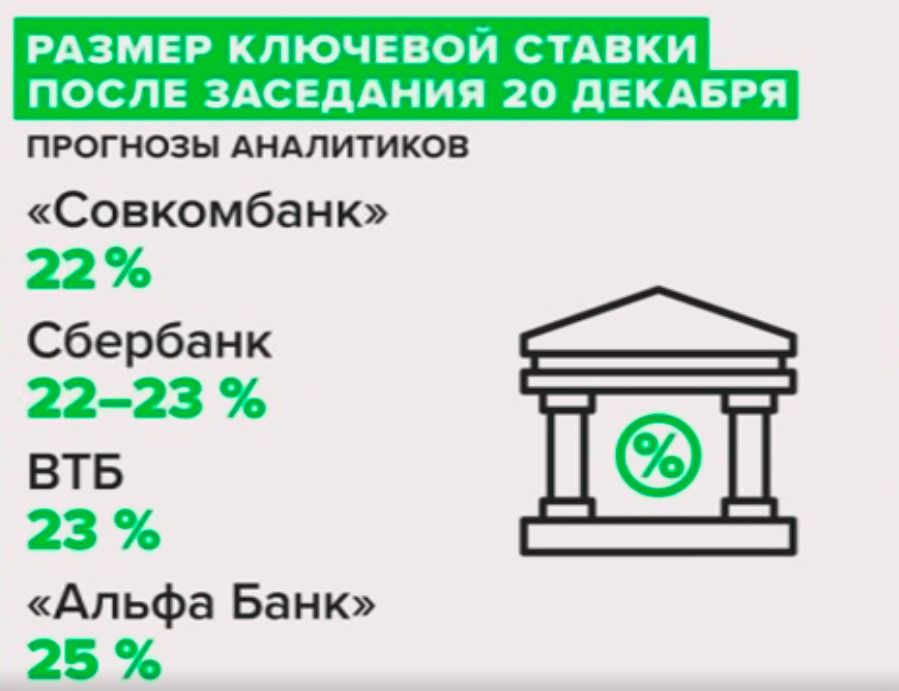

Сейчас ключевая ставка и так на рекордном уровне - 21% годовых. Но, по мнению аналитиков Совкомбанка, через неделю она будет еще выше - 22%. В Сбере и ВТБ позволили себе более смелый прогноз - 23%. А в Альфа-Банке так и вовсе не исключают, что всех нас ждёт новогодний подарок в виде ставки 25%.

Ключевая ставка - главный инструмент Центробанка в борьбе с инфляцией. Ведь по мнению ЦБ, один из главных факторов роста цен - это быстрый рост спроса, который активно поддерживается кредитованием.

Смотрите, как это работает. В 2022 году вследствие внешних шоков, санкций и исхода иностранных компаний, российская экономика стала перестраиваться. Импортозамещение, новые каналы трансграничной торговли, изменение логистики и много чего еще. Вырос спрос на рабочую силу, что повлекло за собой рост доходов граждан. Эти деньги активно пошли в экономику. Вместе с этим люди и компании стали брать больше кредитов, что еще сильнее подхлестнуло спрос.

Если в начале года корпоративный кредитный портфель российских банков составлял чуть меньше 74 трлн руб, то сейчас уже - свыше 86 трлн - на 17,5% больше. А если сравнивать с январем 2023 года, то рост почти в полтора раза. Схожая динамика и по кредитам для физлиц, включая ипотеку.

Рост на 10% в этом году и более чем на треть, если смотреть с начала прошлого года. вот тут возникла проблема - экономика оказалась не готова к такой лавине спроса. Нехватку технологий и рабочих рук деньгами не исправить, поэтому предложение просело, а цены ожидаемо полетели вверх. Накладываем на всё это остальные сложности: рост курсов валют, проблемы с платежами за импорт, трудности с доставкой из-за санкций - и вот вам дополнительный импульс инфляции. По свежим данным Минэкономразвития, цены за последний год выросли почти на 9%. При этом, в начале декабря прошлого года этот показатель был 7,5% а конце 2022 года - 12,5%. То есть нарастающим итогом, за три года инфляция - 31%.

По мнению Центробанка, проблему с инфляцией можно и нужно решать жесткой денежно-кредитной политикой. То есть - повышением ключевой ставки. Ведь именно она влияет на проценты по кредитам и вкладам в коммерческих банках. Чем выше ставка ключевая - тем выше ставки по банковским продуктам.

Логика в том, чтобы сделать кредиты дорогими, а депозиты выгодными. Это стимулирует людей и предприятия не тратить деньги, а сберегать их, тем самым охладив спрос. И с простыми гражданами - это дало результат. В последние месяцы идёт снижение кредитования по всем сегментам - от потребительского и до ипотеки. А вот с корпоративными кредитами все сложнее. Как заявила глава ЦБ Эльвира Набиуллина, никакого замедления здесь не просматривается.

Тут два момента. Во-первых, многие компании берут займы для того, чтобы завершить уже начатые инвестиционные проектов или запустить новые. Ну а во-вторых, предприятиям банально нужны оборотные средства для ведения бизнеса. И с каждым разом все больше - потому как все дорожает. Замкнутый круг. Собственно, Центробанк и пытается этот круг разорвать.

И, по мнению регулятора, эта цель уже близка. Уже в ближайшие месяцы можно ожидать замедления роста корпоративного кредитного портфеля, что приведет к снижению инфляции. Но для этого ставку придется еще раз повысить. Вот только многие участники рынка относятся к этому скептически. Во-первых, замедлив темпы кредитования, Банк России рискует очень сильно затормозить экономику. Во-вторых, на рост цен сейчас куда сильнее влияет падение курса рубля против основных валют. А с этим ключевая ставка ничего сделать не может. Ну и в-третьих - рост тарифов ЖКХ, повышение утильсбора на автомобили, проблемы с урожаем некоторых овощей, всё новые санкции, которые усложняют логистику и трансграничные платежи - тут ЦБ тоже бессилен. И, как печальный итог, повышение ставки может притормозить рост цен. Но вряд ли остановить.

Но давайте напоследок о хорошем. В ожидании роста ключевой ставки, банки уже вовсю пересматривают свои ставки по вкладам. И с этой точки зрения - это весьма неплохой новогодний подарок. Так что, если у вас остались свободные средства, или же ближе к 20 декабря заканчивается срок вклада - не спешите перекладываться. Выждите пару-тройку недель - и сможете пристроить свои сбережения на процент-другой выгоднее. Не теряйте деньги, друзья!