Вопрос обретения собственного жилья всегда стоит остро, особенно в середе молодых семей и людей, находящихся на стадии накопления капитала. Следует ли выбирать ипотеку или ждать, накапливая необходимую сумму? Давайте разберёмся с преимуществами и рисками каждого варианта, а затем предложим практические советы и стратегии.

Вариант 1: Взять ипотеку

Преимущества:

- Мгновенное приобретение жилья. Вам не нужно ждать годы, чтобы накопить на квартиру. Это особенно важно для семей с детьми или тех, кто хочет улучшить свои жилищные условия.

- Возможность инвестиций. При росте стоимости недвижимости вы можете продать жильё дороже, чем купили.

- Финансовая дисциплина. Ежемесячные платежи учат контролировать расходы.

Риски:

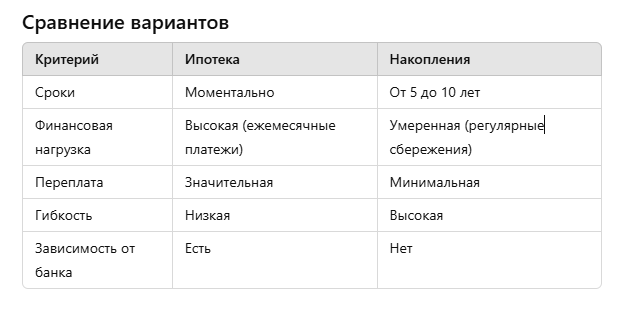

- Высокая переплата. За годы выплат вы можете отдать банку в 1,5-2 раза больше стоимости квартиры.

- Финансовая нагрузка. В случае потери дохода выплаты могут стать обременительными.

- Ограниченная гибкость. Долгосрочный кредит лишает вас манёвренности в финансах.

5 советов по ипотеке:

- Выбирайте комфортный ежемесячный платёж. Он не должен превышать 30% вашего дохода.

- Сравнивайте условия банков. Обращайте внимание на ставки, комиссии и возможность досрочного погашения.

- Используйте госпрограммы. Например, льготная ипотека для молодых семей или субсидии.

- Накопите первоначальный взнос. Чем больше взнос, тем меньше сумма кредита и переплата.

- Застрахуйте свои риски. Жизнь и здоровье заёмщика — ключевые моменты.

Пример стратегии:Семья с доходом 100 000 рублей накопила 1 миллион на первоначальный взнос. При ставке 9% годовых они берут ипотеку на 10 лет с ежемесячным платежом 30 000 рублей. При этом 20 000 рублей остаются для жизни и 50 000 — для других расходов и сбережений.

Вариант 2: Накопить на жильё

Преимущества:

- Отсутствие долгов. Вы не зависите от банков и их условий.

- Экономия на процентах. Вся сумма идёт на покупку недвижимости, а не на выплату процентов.

- Гибкость. Вы можете вложить накопления в другие активы в случае необходимости.

Риски:

- Инфляция. Деньги могут обесцениться за годы накоплений.

- Длительность процесса. Могут потребоваться годы, чтобы собрать необходимую сумму.

- Рынок недвижимости. Стоимость жилья может вырасти быстрее, чем вы успеете накопить.

5 советов по накоплению:

- Определите сумму и сроки. Установите цель и разбейте её на этапы.

- Инвестируйте накопления. Используйте надёжные инструменты, такие как облигации, ETF или депозиты.

- Снизьте ненужные расходы. Оптимизируйте бюджет и избегайте импульсивных трат.

- Используйте автоматические переводы. Устанавливайте регулярное перечисление денег на накопительный счёт.

- Увеличивайте доход. Рассмотрите подработки или дополнительный бизнес.

Пример стратегии:Человек с доходом 80 000 рублей решает накопить 3 миллиона за 5 лет. Он откладывает 20 000 рублей ежемесячно в инструменты с доходностью 7% годовых. Через 5 лет его накопления составляют около 3,6 миллиона рублей благодаря сложным процентам.

Итоги: что выбрать?

Выбор между ипотекой и накоплением зависит от ваших целей, текущего финансового положения и терпения. Если вы готовы нести долгосрочную финансовую ответственность и хотите улучшить условия жизни уже сейчас, ипотека — ваш выбор. Если вы хотите сохранить гибкость и избежать переплат, накопления станут лучшей альтернативой.

Какой бы путь вы ни выбрали, важно подходить к нему с финансовой дисциплиной и тщательно планировать свои шаги. Жильё — это не только цель, но и инструмент для достижения финансовой стабильности.

Подпишись на канал, с заботой - Ирина А. ПОДПИСАТЬСЯ

#ипотека #накопитьнаквартиру #накопление #квартиравипотеку #долгзаипотеку #пискиипотеки #выгоднолибратьипотеку #процентпоипотеке #купитьипотеку #ипотекасегодня #ипотечный