В продолжении появившегося у меня тренда анализирую отчеты РАТПЭ за первое полугодие текущего года.

Доступны к ознакомлению отчеты за предыдущие периоды:

Для анализа используются данные за 1 полугодия 2024, 2023 и 2021 годов.

Цель данного анализа познакомить вас с показателями объёма инструмента на основании данных об импорте и производстве электроинструмента в нашей стране (продажи не учитываются).

В отчете за текущее полугодие появились новые страницы:

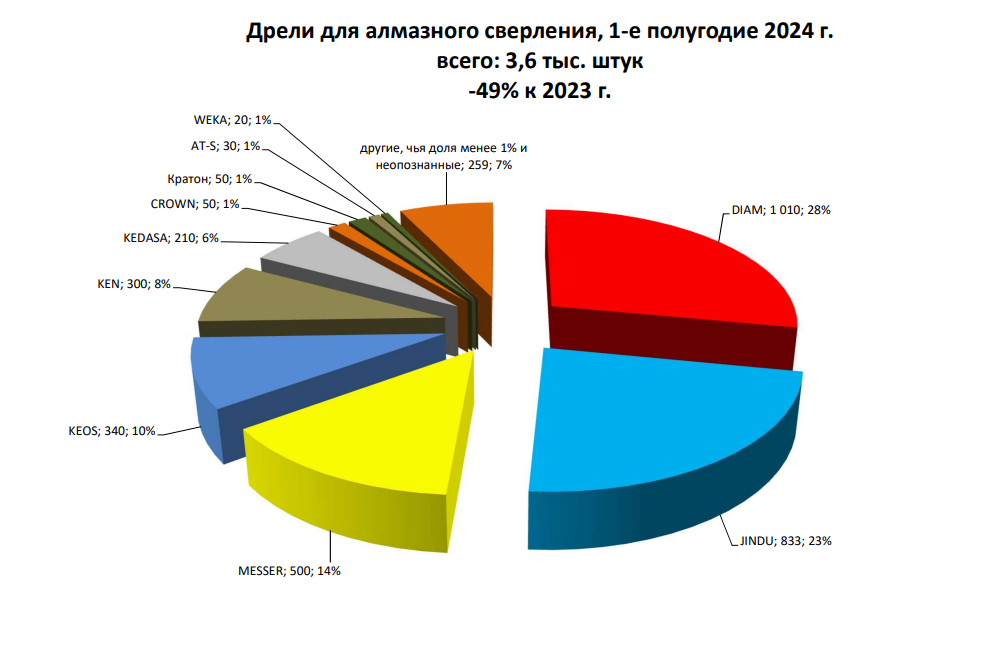

- Дрели для алмазного сверления:

Краскопульты электрические:

И так первое, что бросается в глаза - это спад в -19% в сравнении с 2023 годом, однако если взять данные за аналогичный период 2023 года и посмотреть данные, то там мы увидим рост +62% к 2022 году и тогда картина уже не так грустно выглядит. А если взять объем 2021 года то в текущем периоде у нас даже прирост на 1% в сравнении с 21 годом, при том что в 21 году был прирост +30% в сравнении с 2020 годом. Поэтому в общем и целом грустить не надо.

Идем дальше и смотрим топ 8 брендов на протяжении 2021, 2023 и 2024 года и видим следующую диаграмму:

И ещё немного абсолютных показателей за 2023 и 2024 года (первое полугодие)

В топе 6 брендов, причем у двух сильная просадка в половину, а у трех брендов колебания +/- 5% и только у Deko прирост 21%. Не буду много останавливаться на этих цифрах, но Makita в первом полугодие 2024 года привезла почти столько же сколько и в 2021 году (точнее на 3% больше).

Ну не могу пройти мимо общего тренда в инструментальном мире - переход на аккумуляторные инструменты.

Рассмотрим как изменялось распределение соотношение аккумуляторного инструмента в разные периоды и отчетливо видно, что в 21 году самыми распространенными были аккумуляторные дрели и отвертки, а в 24 году отвертки уже не так нужны и их место занимает УШМ и перфораторы.

Опять же сравнение долей инструмента только в рамках одной группы, как в данном случае - аккумуляторного, не совсем ярко отображает тренд. И я привычно сравню позиции сетевого и аккумуляторного инструмента между собой.

И начну с сопоставления по аккумуляторному и соответствующему ему типу сетевому инструменту, например сетевые перфораторы и аккумуляторные перфоратор. В результате обобщенных данных объём аккумуляторного инструмента догоняет сетевой:

И если пройтись по каждой категории, то по факту только в одной будет перевес аккумуляторного инструмента над сетевым, правильно -это дрели:

И если оставаться в той же разбивке, то можно увидеть, что при общем спаде в объемах 2024 года к 2023 году, по ряду аккумуляторного инструмента фиксируется увеличение объема:

И продолжая сравнительное описание, не смог пройти стороной сравнение брендов с учетом их общего показателя получилось две таблицы:

Первая, в которой мы можем увидеть все компании, которые в первом полугодии 2024 года нарастили объем поставок более (или равно) 1%, без учета компаний у которых объем меньше 1%:

И вторая, в которой присутствуют компании которые в прошлых периодах имели показатели более 1%, а в первом полугодии 2024 года их объем снизился меньше 1%

Учитывая, что данные носят ознакомительный характер и их анализ не претендует на всеобъемлющий анализ рынка электроинструмента в России, я могу констатировать положительный тренд в развитии как отдельных компаний, так и в целом направлении. Отдельно можно отметить, что в ряде случаев снижение объемов можно объяснить отсутствием линейки аккумуляторного инструмента или негативными действиями компаний производителей в СМИ.

До встречи в моем телеграмме, там я делюсь полезной информацией и ссылками на разные ресурсы.