Для осуществления энергетического перехода и достижения углеродной нейтральности в мировой энергетике потребуется сверхмасштабное развитие электрических сетей. Речь идет о необходимости удвоения существующей сетевой инфраструктуры [1]. При этом значительная доля строительства придется на распределительные сети.

Объем инвестиций в сетевой комплекс, необходимых для удовлетворения потребностей таких пользователей, по миру в целом BNEF оценивает в $21,4 трлн за ближайшие 25 лет. На новое строительство из этой суммы приходится $17,3 трлн. Годовые расходы на развитие сетевого комплекса вырастут с $247 млрд в 2022 году до почти $871 млрд в 2050 году. Инвестиции в развитие распределительных сетей составляют почти 60% от общего объема необходимого сетевого строительства: они вырастут с $147 млрд в год в 2022 году до $533 млрд в год в 2050 году [2].

Но простого строительства новых линий и подстанций недостаточно, в рамках энергетического перехода потребуется качественное изменение характеристик и возможностей сетей. Электрические сети должны быть готовы к новым типам пользователей (абонентов), к числу которых относятся и новые типы объектов генерации и накопления энергии, и новые типы потребителей:

- Солнечная и ветровая генерация;

- Системы накопления электроэнергии;

- Зарядные станции для электротранспорта;

- Центры обработки и хранения данных, в том числе работающие с технологиями искусственного интеллекта;

- Машиностроительные предприятия с аддитивными и прецизионными процессами обработки;

- Электролизные производства водорода и другие предприятия с электрохимическими процессами;

- Предприятия электронной промышленности с фотолитографическими и эпитаксиальными процессами.

Требования пользователей (абонентов) к надежности работы сетей, скорости, простоте и кастомизации условий присоединения к сетям, качеству электроэнергии и экономичности сетевого электроснабжения постоянно растут и усложняются. Это характерно как для обычных потребителей, так и для тех, что появляются в результате происходящей сегодня смены техно-промышленного уклада [3].

Важно отметить, что развитие сетевого комплекса требуется не столько для удовлетворения экстенсивного роста электропотребления, сколько для преобразования мировой энергетики за счет интеграции новых типов абонентов и обеспечения более высокого уровня потребительских свойств оказываемых сетями услуг. В частности, аналитики BNEF считают, что нынешний уровень развитие сетей ограничивает быстрый рост ВИЭ. Только по США и ряду стран ЕС (в числе которых даже нет Германии) определено больше 1500 ГВт солнечных и ветровых мощностей, до сих пор не введенных в эксплуатацию по причине неготовности сетей и схем выдачи мощности.

Качественное изменение характеристик и возможностей сетей обеспечивается, прежде всего, за счет масштабного использования цифровых технологий. $5,1 трлн, или 25% от общего объема инвестиций, должно быть вложено в цифровизацию сетевого комплекса в целях резкого повышения его надежности, гибкости и экономической эффективности. Ожидается, что цифровизация поможет сокращать затраты на экстенсивное сетевое строительство. По оценке Международного энергетического агентства (МЭА), цифровизация сетевых комплексов позволяет снизить объем необходимых до 2050 года инвестиций в сети на $1,8 трлн [4].

Только при условии перехода к цифровым технологиям сетевые компании смогут эффективно интегрировать распределенную генерацию, микроэнергосистемы, просьюмеров, распределенные у потребителей накопители энергии, зарядную инфраструктуру для электромобилей и локальные энергетические сообщества. Например, согласно исследованию роли распределительных сетей в интеграции ВИЭ на уровне среднего и низкого напряжения, проведенного на примере Польши и Австрии, создание распределительных «умных» сетей (distribution smart grid) позволяет снизить стоимость технологического присоединения ВИЭ с электронной генерацией на 80% [5].

Помимо нового строительства необходимо проводить модернизацию существующих сетей для поддержания их технического состояния и повышения их готовности к новым требованиям абонентов. Недостаток инвестиций в развитие сетевого комплекса, особенно остро ощутимый в развивающихся экономиках, приводит к росту потерь и аварийности в сетях. Согласно оценкам МЭА отсутствие цифровизации сетей и недофинансирование повышения их надежности могут привести в развивающихся странах к убыткам в размере $1,3 трлн к 2030 г.

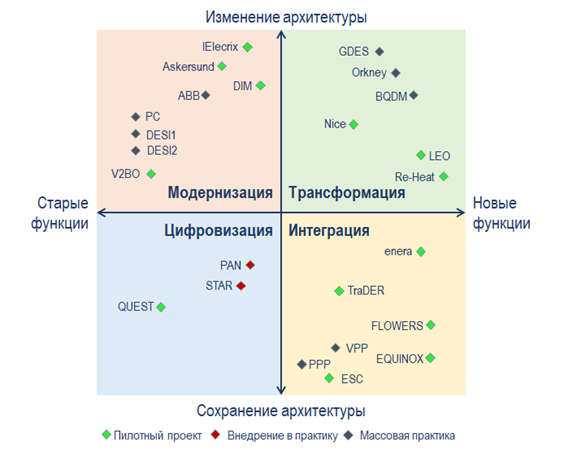

Четыре типа новых практик

Для развития распределительных электрических сетей в рамках энергетического перехода сегодня в мире предлагается большое число различных комплексных практик, как правило, сочетающих в себе в той или иной мере технологические и организационные новации с изменением бизнес-моделей сетевых компаний.

С целью анализа складывающегося мирового опыта применения таких новых решений с акцентом на распределительные электрические сети был изучен ряд кейсов в США, Великобритании, Швеции, Франции, Индии, Испании, Италии, Германии, Китае, ЮАР и других странах. Все кейсы были классифицированы по двум основаниям:

- степени изменения архитектуры распределительного сетевого комплекса;

- изменению функции электрических сетей в связи с появлением новых типов абонентов.

Использование этих критериев позволяет разделить проекты и реализованные решения по развитию распределительных электрических сетей на четыре класса практик: цифровизация, модернизация, интеграция, трансформация.

Цифровизация

Суть практики: Внедрение цифровых технологий в привычные бизнес-процессы в целях повышения наблюдаемости сети, оптимизации бизнес-процессов, повышения клиентоориентированности сетевых организаций.

Данная группа кейсов объединена решениями по переводу процессов управления существующей сетевой инфраструктурой в цифровую среду. Эти практики характеризуются глубокой автоматизацией работы существующей сети и связанных с ней бизнес-процессов. В них включаются такие решения, как механизмы удалённого управления, установка интеллектуальных приборов учёта, контролирующих ключевые параметры функционирования сети, оптимизация измерения напряжения в сети, внедрение интеллектуальных (цифровых) трансформаторных подстанций, компьютерное моделирование работы РЭС, способы автоматизации сообщений об аварийных ситуациях и иных процессов и др. Этот класс кейсов не предполагает значительного изменения архитектуры сети и её ключевого оборудования. Кроме того, в этом случае сеть не ориентируется на реализацию новых функций, связанных с присоединением и работой абонентов нового типа (активных потребителей, микрогридов, распределённой генерации), но сетевая инфраструктура оказывается лучше подготовленной к такой возможности в будущем.

Модернизация

Суть практики: Изменение технологической архитектуры построения электрической сети (в т.ч. топологии), существенное изменение бизнес-процессов сетевых организаций (без расширения их функций) за счет внедрения новых элементов сети и цифровых технологий.

Данная группа кейсов объединена решениями по модернизации распределительной сети, включающей в себя установку нового оборудования и изменение архитектуры сети и создающей новые потребительские свойства в рамках существующего функционала сетевых организаций. Модернизация повышает надёжность, качество и доступность электроэнергии, безопасность сети и её резистентность к внешним воздействиям вне зависимости от конкретных локальных условий и поведения потребителей. Возникают выгоды от снижения стоимости строительства и эксплуатации.

Интеграция

Суть практики: Расширение функций и роли сетевых организаций, изменение их бизнес-модели за счет предоставления новых, «нетарифных» сервисов абонентам (интеграция генерации и СНЭ, участие в рынках гибкости, оптимизация потребления энергии, оптимизация параметров техприсоединения и т.д.).

Данная группа кейсов объединена решениями, при помощи которых сетевые организации предпринимают разнообразные меры по интеграции активных потребителей, распределённой генерации и просьюмеров в сети и контуры управления. Для этого в сети устанавливаются соответствующие системы релейной защиты и устройства удаленного мониторинга и управления инверторами потребителей. Такие решения зачастую требуют наименьших затрат и позволяют наиболее гибко подходить к локальным проблемам: ввиду этого они зачастую отличаются точечным характером и ориентированы преимущественно на решение конкретных местных задач. Ключевой задачей практики является поиск системной гибкости, а изменения затрагивают прежде всего оборудование на границе сети и потребителя.

Трансформация

Суть практики: Активное управление перетоками мощности в сети, загрузкой центров питания и сечений сети за счет использования удаленно управляемого оборудования (инверторов) абонентов-просьюмеров и новых элементов сети (например, энергетических роутеров) вплоть до реализации свободных перетоков между абонентами по принципам Интернета энергии.

Данная группа кейсов объединена решениями, обеспечивающими как значительное изменение архитектуры распределительных сетей, так и работу с новыми абонентами. Происходит существенная трансформация электрической сети, в рамках которой успешно сочетаются активные потребители, просьюмеры, ВИЭ, накопители энергии, зарядная инфраструктура для электромобилей и системы V2G, тепловые насосы и современные IT-решения, позволяющие объединить сложную сетевую инфраструктуру в единый автоматизированный комплекс, доступный для дистанционного управления и способный к целому ряду автоматических действий. Как и в случае с классом решений, относящимся к работе с новыми абонентами, распредсеть выходит за рамки традиционного функционала и приобретает способность к обеспечению гибкости и управлению целым комплексом энергетических активов. Данные решения обеспечивают качественный прирост возможностей для абонентов сети и при этом обеспечивают хорошие экономические показатели работы энергосистемы. По сути, речь идет о создании инфраструктуры нового поколения (Интернета энергии).

На данный момент этот класс практик находится на экспериментальной стадии и характеризуется относительной ограниченностью масштабов. Например, Британский проект «Orkney» по активному управлению сетями (ANM) Оркнейских о-вов перестроил систему управления сетями за счет включения в контур управления зарядных станций, инверторов СНЭ и солнечных панелей абонентов сети. Это позволило сетевой компании отказаться от строительства новых сетевых объектов и раскрытие резервов мощности в энергосистеме без расширения пропускной способности сети – только за счет активного управления объектами новых абонентов. В итоге затраты на обеспечение необходимой сетевой мощности сократились в 60 раз по сравнению с традиционным вариантом сетевого строительства.

Востребованность новых практик

Практики цифровизации можно считать более или менее распространенными во всех развитых странах мира, где существуют протяженные электрические сети. Как правило, сетевые компании с устойчивым бизнесом стремятся к цифровизации своей деятельности.

Практики модернизации в большей степени востребованы в странах с индустриальной энергетикой, испытывающей проблемы с высокой степенью износа оборудования электрических сетей или частыми стихийными бедствиями и другими природными факторами, снижающими надежность. В таких странах возникает проблема обновления сети для повышения надежности, качества и доступности сетевого электроснабжения, но без значительного повышения тарифов для абонентов. К числу таких стран принадлежит и Россия, и некоторые страны БРИКС.

Практики интеграции распространены в тех странах, где по тем или иным причинам происходит активное распространение ВИЭ и систем накопления электроэнергии, а также развитие зарядной инфраструктуры электротранспорта. Драйвером распространения таких практик является активная политика декарбонизации, развитие новых сегментов энергетического рынка, например, таких как управления спросом на электроэнергию, или управление энергетической гибкостью.

Практики трансформации пока не имеют широкого распространения, поскольку находятся в стадии экспериментирования и апробации. Тем не менее, можно сказать, что в большей степени развитие практик трансформации происходит в странах, которые активно развивают электротехнические и другие энергетические технологии, реализуют проактивные технологическую и промышленную политики. К их числу относятся США, Великобритания, Китай, некоторые страны ЕС, Япония. Драйверами развития этого типа практик сегодня является интерес технологических и инжиниринговых компаний к формированию лидерских позиций на только формирующихся рынках.

О развитии данных практик в России, а также о том, на какие из них стоит сделать ставки российским производственно-технологическим и инжиниринговым компаниям, мы расскажем в новом экспертно-аналитическом докладе, который готовится АНО «Центр энергетических систем будущего «Энерджинет».

Источники

- Чаусов И.С. Астрономические масштабы развития электрических сетей. – Энергетика и промышленность России, №07 (459), 2023

- Холкин Д.В., Чаусов И.С. Энергетический переход с инженерной точки зрения. – Энергетическая политика, №5 (196), 2024, сс. 24–39

- Electricity Grids and Secure Energy Transitions. – IEA, 2023

- Aleksander Jakimowicz – The Energy Transition as a Super Wicked Problem. – Energies 2022, 15, 9109

Подготовлено АНО «Центр «Энерджинет» при поддержке Фонда НТИ и Минобрнауки России

Опубликовано в журнале "Энергоэксперт", №4 - 2024