#расчитатьсясдолгами #какизбавитьсяотдолгов #банкротство #долговаяяма

Долговая яма — это состояние, знакомое многим. Она лишает сна, заставляет сомневаться в себе и кажется бесконечной. Но даже из самой глубокой ямы можно выбраться, если действовать разумно и методично.

Эта статья — ваше руководство по созданию четкого, эффективного и реалистичного плана по выплате долгов.

Мы разберемся все этапы: от анализа финансовой ситуации до привычек, которые помогут избежать долгов в будущем.

Приготовьтесь к этому, чтобы взять контроль над ситуацией в свои руки.

Время действовать! 💪

Шаг 1: Осознайте ситуацию

Это первый и, пожалуй, самый сложный этап. Признать существование проблемы — значит встретиться с реальностью лицом к лицу. Это требует смелости и внутреннего ресурса, особенно когда долги воспринимаются как личное поражение. Однако помните: проблема — это не вы, это - ситуация. Ваше решение начать решать ее уже делает вас сильнее.

Сначала справьтесь с тревогой. Успокойте ум и тело, чтобы объективно оценить ситуацию. Сделай глубокий вдох, найдите тихое место, где можно сосредоточиться.

Совет:

Используйте технику «пять на пять». Посмотрите вокруг и найдите:

- 5 предметов, которые вы видите,

- 4 звука, которые вы слышите,

- 3 вещи, которые вы можете потрогать,

- 2 запаха,

- 1 вкус.

Эта практика помогает вернуть фокус в реальность и снизить уровень стресса.

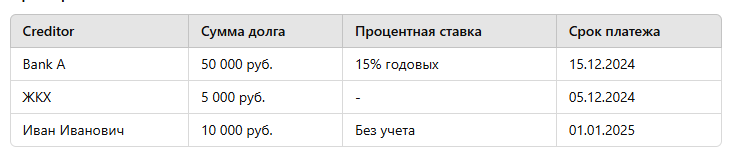

Возьмите лист бумаги, блокнот или откройте электронную таблицу. Выпишите всё:

- Кредиторы (кому вы должны деньги),

- Суммы долгов (точные цифры),

- Процентные ставки (это покажет, какие долги требуют немедленного внимания),

- Сроки платежа

Пример:

Отношение к ситуации

Важно избавиться от стыда или вины. Долги — это не приговор, а задача. Вы уже начали ее решать. Взгляд со стороны на это положение помогает снизить эмоциональное давление.

Практика:

Подумайте, что бы вы сказали другу, оказавшемуся в похожей ситуации? Вы ведь не стали бы его осуждать. Примените те же добрые слова к себе.

Вспомните свои прошлые победы и моменты, когда вы справились с трудностями. Это поможет обрести уверенность.

Распределите ответственность

Осознание ситуации включает в себя понимание того, что ответственность за решение долгов лежит только на вас. Это не очевидно, но решение этой задачи позволит вам стать сильнее и мудрее.

Мотивация:

Представьте, как изменится ваша жизнь, когда долгов больше не будет. Свобода, возможность планировать будущее и отсутствие постоянного стресса — это цели, ради которых стоит начать движение.

Первые шаги

Сохраните эту картину перед глазами: долг — не туманная угроза, а цифры на бумаге. Это конкретная задача, которую можно решить.

Готовьтесь к следующему этапу — расстановке приоритетов.

🖐Как только вы возьмёте под контроль свой страх и покажете реальную картину, двигаться дальше станет проще. Вы сильнее, чем вам кажется!

Шаг 2: Расставьте приоритеты

Теперь, когда вы видите всю картину своих долгов, пора понять, с чего начать их погашение. Расстановка приоритетов — ключ к эффективному решению проблем, особенно если ресурсов для решения всех задач сразу не хватает.

Анализ долгов: какие долги важнее?

1. Срочные долги.

Это то, что нужно погасить в ближайшее время. Например, платежи по ипотеке или аренде, коммунальные услуги, штрафы и т. д. только с учетом сроков. Неуплата таких долгов может привести к серьезным последствиям: потеря жилья, отключению услуг или перечислению штрафов.

2. Долги с переменными процентными ставками.

Кредиты и займы с высокой стоимостью (например, кредитные карты) буквально «съедают» ваши деньги каждый месяц. Чем быстрее вы начнете снижать такие долги, тем меньше переплатите.

3. Личные долги.

Если вы занимали у родственников или друзей, то здесь нет давления структур - банков или организаций, но важно для ваших отношений. Личные долги лучше погашать, чтобы сохранить доверие и хорошие отношения.

4. Меньшие долги.

Закрытие мелких долгов может стать хорошей эмоциональной разрядкой. Каждый погашенный долг — это победа, которая мотивирует двигаться дальше.

Практический совет: метод снежного кома vs метод лавины

Метод снежного кома:

Если вы хотите почувствовать быстрый прогресс, начните с сокращения самых маленьких долгов. Это дает вам ощущение контроля и уверенности.

Пример:

Долг на 5 000 руб. — закрыть.

Долг на 10 000 руб. — закрыть.

Долг на 50 000 руб. — перейти к его погашению.

Метод лавины:

Экономически более выгоден, но требует терпения. Сначала направляйте максимальные суммы долгов с высокой процентной ставкой, минимальное обслуживание остальных.

Пример:

Кредитная карта — 30% годовых.

Потребительский кредит — 15% годовых.

Личные долги без процентов.

Определите минимальные платежи

Даже если ресурсов недостаточно, постарайтесь вносить минимальные обязательные платежи по всем долгам. Это позволит избежать просрочек и не ухудшить вашу кредитную историю.

- Установите напоминания в телефоне о сроках оплаты.

- Обратитесь к банкам или кредиторам с просьбой о реструктуризации или предоставлении новых условий.

Задачи могут оказаться непосильными, но каждый шаг к удостоверению долгов — это вклад в ваше будущее.

- Хвалите себя за каждый шаг: вы действуете!

- Напоминайте себе: это временный этап, за которым последует облегчение и свобода.

Мотивация:

Представьте, как вы постепенно вычеркиваете долги из списка. Это не просто список цифр, это ваш путь к новой жизни. Планируйте с умом и идите к своим целям!

Шаг 3: Создание финансового плана

Теперь, когда у вас есть полное представление долгов (Шаг 1) и вы расставили приоритеты (Шаг 2), пора перейти к стратегическому планированию. Финансовый план поможет вам не просто закрыть долги, но и удержаться на плаву, не создавая новых.

1. Оцените свои доходы и расходы.

Финансовый план начинается с понимания того, сколько денег у вас реально есть и как вы их используете.

Практика: Финансовый аудит

1. Выпишите все свои доходы:

- Основной заработок.

- Подработка.

- Социальные выплаты, пособия, помощь.

2. Теперь вы записываете все расходы. Разделите их по категориям:

- Обязательные (жилье, коммуналка, продукты, транспорт).

- Второстепенные (подписки, развлечения, кафе, хобби).

- Необязательные (импульсивные покупки, ненужные услуги).

Используйте приложение для финансового учета, чтобы увидеть реальные цифры. Это может быть любое удобное приложение вроде CoinKeeper, ZenMoney или даже простого Excel.

2. Выбирайте «слабые» места

Здесь нужно обратить внимание на свои расходы и понять, что можно сократить.

Вопросы для анализа:

- Нужно ли мне покупать кофе на вынос каждый день?

- Какие подписки не актуальны, от каких подписок я могу отказаться?

- Есть ли более бюджетные варианты продуктов или услуг?

Совет:

попробуйте метод «потребительской диеты»: на месяц уберите все необязательные расходы. Это покажет, сколько вы можете сэкономить реально.

3. Перераспределение средства

Теперь, когда вы проанализировали свои доходы и расходы, необходимо направить высвободившиеся средства на погашение долгов.

Простая схема распределения бюджета:

- 50% дохода — на базовые нужды (жилье, коммуналка).

- 20% — на минимальные платежи по всем долгам.

- 10-20% — на закрытие приоритетных долгов (из Шага 2).

- Остальное — для накопления или экстренных случаев.

Пример:

Ваш доход — 60 000 рублей в месяц.

- 30 000 рублей — аренда жилья, продукты, транспорт.

- 12 000 рублей — минимальные платежи по кредитам.

- 6 000–12 000 рублей — на погашение самого «дорогого» долга.

Лайфхак:

Используйте метод «снежного кома» (долги от меньшего к большему) или «лавины» (от самого дорогого по валютам).

- Снежный ком мотивирует, так как вы быстро закрываете мелкие долги.

- Лавина экономит деньги, так как быстрее собирает дорогие проценты.

4. Подготовьте средства «на крайний случай».

Жизнь непредсказуема, поэтому нужно предусмотреть запасной план.

- Финансовая поддержка:

даже 500 рублей в месяц, отложенные в резерв, уже помогают справиться с непредвиденными расходами.

- Дополнительные доходы:

Пробуйте временные подработки. Например, доставка, фриланс, обучение навыкам, которые можно монетизировать.

- Общение с кредиторами:

Если вы понимаете, что выплатить долг вовремя не получится, позвоните кредитору. Часто банки идут на уступки, связанные с реструктуризацией.

5. Отмечайте прогресс

Каждая выплата долга — это шаг к свободе. Ведите учет своих успехов:

- Завели табличку и наблюдаете, как "тает" общий долг.

- Составили визуальный «график», где стираете долговые суммы по мере их закрытия.

Совет:

Каждый шаг к финансовой свободе стоит праздновать. Это важно не только для мотивации, но и для укрепления уверенности в своих силах.

Как это сделать?

1. Предварительный просмотр успеха:

- Воспользуйтесь «финансовым термометром» — нарисуйте график, на котором видно уменьшение общей суммы долга.

- Мечтаете об окончательном избавлении от долгов? Сделайте «коллаж мечты», включив туда образы вашего будущего: свободная жизнь, путешествия, любимое дело.

2. Фиксация каждой победы:

- После полного закрытия одного из долгов купите себе что-нибудь маленькое, но новое. Например, красивую кружку или блокнот, который будет напоминать о вашей силе.

- Сделайте запись в дневнике достижений или просто поставьте галочку в таблице своего долга.

3. Делитесь своими успехами:

Если вам удобно, расскажите друзьям или близким о своих успехах. Это поможет укрепить вашу решимость продолжать. А возможно, вы вдохновите кого-то из вашего окружения и начнете путь к финансовому здоровью.

Совет:

Не забывайте себя хвалить даже за маленькие шаги. Закрыли первую тысячу? Отлично! Перестали брать долг до зарплаты? Вдвойне замечательно! Умение замечать и ценить свой прогресс — основа больших перемен.

6. Работайте над дисциплиной

Финансовый план — это не спринт, а марафон. Чтобы не сбиться с пути:

- Создайте распорядок дня: выберите время для еженедельного анализа бюджета и долгов.

- Поддерживайте осознанность: каждый раз перед покупкой спрашивайте себя: «Это обязательно? Это поможет мне продвинуться к моей цели?»

Маленький лайфхак:

Установите на телефоне мотивационные напоминания, например:

- «Твоя свобода важнее новой кофточки».

- «Каждый рубль, который ты сохраняешь, — это шаг к лучшему завтрашнему дню».

🖐Этот шаг не просто завершает создание плана, он задаёт долгосрочный перелом. Пусть каждое ваше действие будет осознанным шагом к финансовой свободе. Вы не просто решаете проблему — вы создаёте новую, сильную и уверенную версию себя! 💪

Шаг 4. Попробуйте договориться о реструктуризации долга

Когда вы уже знаете, сколько именно и кому вам нужно, следующий ключевой момент — это пересмотр ваших текущих графическов оплат. Если вы продолжаете следовать прежнему графику, но он вызывает перегрузку, тревогу или застой, пора его изменить. Помните, что график выплат должен работать на вас, а не против вас.

1. Разберитесь с текущими условиями.

Продолжаем с изучения договоров. Ваши кредиты, займы или рассрочки могут включать пункты о возможности изменения графика или реструктуризации. Важно знать:

- Существуют ли штрафы за просрочку или досрочные выплаты?

- Возможно ли продление?

- Какие минимальные платежи установлены?

Свяжитесь с банками, чтобы уточнить все детали. Иногда, просто позвонив, вы можете получить более мягкие условия: банки или частные лица, заинтересованные в возврате долга, и часто идут на компромисс.

Совет:

Обращайтесь к кредиторам заранее, а не тогда, когда просрочки уже стали системой. Это проявление вашей ответственности, и оно вызывает уважение.

2. Рассмотрите варианты реструктуризации.

Реструктуризация — это изменение условий долга, которое делает выплаты более комфортными. Возможные варианты:

- Размер срока кредита: ваши ежемесячные платежи уменьшаются, но общая переплата может вырасти.

- Кредитные каникулы: временная приостановка платежа или уменьшение их размера (часто доступно при важных причинах, таких как временная потеря дохода).

- Объединение нескольких долгов в один: рефинансирование помогает сделать выплаты более управляемыми.

Лайфхак:

Если вы рассматриваете рефинансирование, сравните предложения разных банков. В некоторых случаях внешние условия банка оказываются выгоднее, чем в расчете.

3. Установите новый приоритетный порядок Выплаты

После корректировки графики у вас может появиться больше возможностей действий. Настало время расставить приоритеты:

- Метод снежного кома: сначала закройте самый маленький долг. Это придаёт чувство прогресса.

- Метод лавины: начните с самой высокой цены, чтобы минимизировать переплату.

Практический совет:

Разбейте все свои долги на три категории:

- Срочные: с просрочками, штрафами или увеличением рисков.

- Несущественные: комфортными условиями или высокими поставками.

- Второстепенные: которые можно отложить, не нарушив обязательства.

Сосредоточьтесь на первых двух категориях, постепенно продвигаясь вниз.

4. Включите «буфер» в график.

Оставьте часть вашего дохода за непредвиденные ситуации. Это может быть даже 5-10% от суммы выплаты, но такие резервы помогут вам сохранить спокойствие в случае непредвиденных обстоятельств.

Буфер — это не слабость, а наоборот, сильный шаг на пути к стабильности. Это как подушка безопасности в машине: не влияет на движение, но спасает в экстремальный момент.

5. Зафиксируйте график и отслеживайте его выполнение.

Теперь ваш график — это ваш личный финансовый маршрут. Визуализируйте его:

- Создайте табличку, чтобы видеть дату и сумму.

- Поставьте напоминания о телефонных платежах.

- Используйте мобильные приложения для учета финансов, которые помогают контролировать долговые обязательства.

Лайфхак:

Назовите свой график позитивно, например, «Мой маршрут к свободе». Это поможет поддержать мотивацию.

Вы справитесь!

Да, возможно, это кажется сложным и даже пугающим. Но каждое действие, которое вы предпринимаете сейчас, — это кирпичик, закладываемый в фундамент вашего будущего.

🖐Не торопитесь, двигайтесь уверенно, и вскоре вы почувствуете, как к вам возвращаются средства контроля над финансами. Ведь долги — это не пожизненное явление, временной этап, который вы преодолеете. Вы сильнее, чем вам кажется! 💪

Шаг 5. Найдите дополнительный источник дохода

Один из ключевых элементов выхода из долгов — это увеличение финансового потока. Пересмотр расходов помогает оптимизировать бюджет, но для ускорения прогресса вам потребуется также привлечение новых источников дохода.

1. Проанализируйте свои ресурсы

Сделайте анализ своих умений, знаний и навыков. Вы удивитесь, сколько возможностей может открываться прямо у вас под носом.

- Что вы умеете? Возможно, вы хорошо пишете тексты, владеете навыками дизайна или владеете иностранным языком.

- Что вы имеете? Может быть, у вас есть ненужные вещи, которые можно продать, или техника, которую можно сдать в аренду.

- Кого вы знаете? Ваши друзья и знакомые могут помочь найти временные подработки или порекомендовать вам работодателя.

Практический совет:

Составьте список из 10–15 пунктов ваших навыков и ресурсов. Затем подумайте, как каждое из них можно монетизировать.

2. Рассмотрите временные подработки.

Подработки — это не только способ заработать больше денег, но и возможность освоить новые навыки. Примеры:

- Фриланс: текстовый копирайтинг, переводы, графический дизайн.

- Услуги на дому: репетиторство, ремонт техники, уборка.

- Вакансии с почасовой оплатой: доставка еды, работа курьером.

Лайфхак:

Используйте онлайн-платформы, такие как Авито, Profi.ru или Worki, чтобы выйти на подработку рядом с вами.

3. Создайте пассивный доход

Это звучит как что-то сложное и недосягаемое, но даже самые простые шаги могут запустить процесс. Например:

- Продажа старых вещей на маркетплейсах.

- Создание расширенной продукции (электронные книги, обучающие курсы).

- Запуск блога или канала, монетизация которого придет позже.

Совет:

Не ждите мгновенной отдачи от пассивного дохода. Рассматривайте его как инвестиции в будущее.

4. Инвестируйте в себя

Иногда для увеличения дохода необходимо временно вложить деньги или время в повышение квалификации. Это может быть онлайн-курс, тренинг или получение новой профессии.

Пример:

Вы мечтали стать программистом, но не знали, как начать. Бесплатные курсы или платформы вроде Coursera и Skillbox помогут сделать первые шаги.

5. Избегайте ловушек легких денег.

Легкие деньги часто несут скрытые риски: участие в сомнительных схемах, ставки на биржах без опыта, быстрые займы под большие проценты. Они могут только усугубить ваши проблемы.

🖐Вы делаете большое дело, это шаг к обеспечению контроля над своими финансами. Помните, что каждый дополнительный рубль, заработанный вами, не просто увеличивает выплаты долгов, а повышает вашу уверенность в нормальной работоспособности. Вы уже на пути к успеху, продолжайте двигаться вперед! 🌟

Шаг 6. Проведение переговоров с кредиторами

После того, как вы определили свои финансовые возможности и составили планы действий, пора наладить диалог с теми, кому вы должны. Эффективные переговоры с кредиторами — это не только способ снизить нагрузку, но и шанс показать себя ответственным клиентом.

1. Подготовьтесь к переговорам

Перед тем как получить смягчение условий от кредитора, выберите все необходимые данные:

- Общая большая долга.

- Текущие условия: процентная ставка, срок ограничения, штрафы за просрочку.

- Ваши возможности: сколько реально вы можете платить.

Практический совет:

Потренируйтесь объяснить ситуацию — четко, по делу, но с акцентом на желание сотрудничать. Используйте формулы вроде:

«Я хочу найти решение, которое устроит обе стороны».

«У меня сложная финансовая ситуация, но я настроен/настроен на выполнение обязательств».

2. Предложите варианты

Кредиторы заинтересованы в возврате долга, поэтому они часто готовы подобрать альтернативные условия. Возможные варианты:

- Снижение процентной ставки.

- Отсрочка платежа. Временная приостановка выплат поможет вам стабилизировать финансовое положение.

- Реструктуризация. Перераспределение долга на более длительный срок с уменьшением ежемесячного платежа.

- Снятие штрафов. Если вы готовы регулярно погашать долг, многие банки соглашаются списать часть накопленных пени.

Лайфхак:

Предложите конкретный план. Например: «Я могу платить по 15 000 рублей в месяц. Если вы снизите ставку до 10%, я смогу закрыть долг на 12 месяцев».

3. Покажите готовность к диалогу.

Кредиторы охотнее идут на уступки тем, кто проявляет инициативу. Не ждите, пока они начнут применять жесткие меры. Чем раньше вы свяжетесь, тем лучше.

🖐Вы не одиноки — банки ежедневно сталкиваются с такими ситуациями. Ваша инициатива урегулировало вопрос, связанный с вашей репутацией, и увеличила шансы на положительное решение.

4. Зафиксируйте договоренность

Любое соглашение, составленное таким образом, должно быть подтверждено документально. Если вы заключили договор об обеспечении условий, попросите банк предоставить письменное подтверждение. Это защищает вас в случае недоразумений.

Совет:

Сохраните все переписки, аудиозаписи разговоров (если это законно в ваших правах) и документы. Это пригодится, если возникнут споры.

5. Обратитесь за помощью

Если по телефону зайти в тупик, вы можете обратиться в службу поддержки:

- К юристам, занимающимся кредитными спорами.

- В финансовых консультативных центрах.

- К омбудсмену, если проблема связана с банковским обслуживанием.

Лайфхак:

Иногда полезно привлечь третью сторону для поведения. Профессионал сможет общаться с обоснованием более уверенно и объективно.

🖐Запомните: кредиторы — это не враги, а партнеры. Они заинтересованы в том, чтобы вы смогли расплатиться. Каждое ваше устройство приводит к результату. Пусть даже небольшими шагами, но вы движетесь к финансовой свободе. Вы сильны, потому что уже делаете самое важное — решаете проблему. 👏

Шаг 7. Действуйте, заботьтясь о себе (психологическом и эмоциональном состоянии)

Финансовые проблемы могут истощить как эмоционально, так и физически. Без заботы о себе, даже самые продуманные планы могут быть сорваны из-за выгорания или апатии. Поэтому важно действовать, сохраняя баланс между проблемами и сохранением собственных ресурсов.

1. Расставьте приоритеты действий

Часто долговые ситуации требуют решения многих задач: оплатить текущий счет, вести переговоры с документами, искать дополнительный доход. Чтобы не потеряться в этом, расставьте приоритеты.

- Сначала решайте срочные вопросы. Например, если есть угроза отключения коммунальных услуг или штрафные санкции со стороны банка.

- Разделите задачи на микроэтапы. Большая цель кажется непреодолимой? Сократите ее до нескольких маленьких шагов, которые вы можете зарядить сегодня.

Практический совет:

Используйте метод «3 задачи в день». Вы запишите три действия, которые реально восстановились. Сделали — хвалите себя. Каждый завершенный пункт снижает уровень тревожности.

2. Поддерживайте эмоциональное спокойствие.

Финансовый кризис — стресс. Он может провоцировать тревогу, бессонницу, раздражительность. Поэтому забота о психоэмоциональном состоянии не менее важна, чем о бюджете.

- Дышите. Просто осознанное дыхание (4-5 секунд выдоха, 4-5 секунд выдоха) успокаивает нервную систему. Делайте это своей привычкой, особенно перед стрессовыми ситуациями, такими как переговоры с банками или звонки кредиторам.

- Не перегружайте себя негативом. Старайтесь не обсуждать свои проблемы с людьми, которые склонны к пессимизму или осуждению.

🖐Напоминайте себе, что вы не определены своими долгами. Это временное состояние, не отражающее ваши смыслы и ценности.

3. Внедрите небольшие ритуалы восстановления.

Ритуалы помогают создать стабильность даже в хаосе. Пусть у вас будет время, которое вы посвящаете только себе, чтобы восстановить силы.

- Прогулка на свежем воздухе. Даже 20 минут снижают уровень стресса.

- Физическая активность. Йога, растяжка или просто разминка за компьютером стимулируют выработку эндорфинов.

- Творчество. Напишите что-то, порисуйте или потанцуйте. Это помогает разгрузить ум.

Практический совет:

Даже в тяжелые дни уделите хотя бы 10 минут этому ритуалу. Это ваш «запасной аэродром» для восстановления энергии.

4. Учитесь поддерживать себя через позитивный диалог.

Как вы разговариваете с собой в нынешней ситуации? Внутренний монолог часто превращается в поток критики: «Я слабак», «Почему я это допустил?». Но чтобы двигаться вперед, важно перейти на поддержку.

- Замените самокритику на самоподдержку. Например, вместо «Я провалил все» следует сказать: «Я сделал все возможное на сегодня».

- Используйте аффирмации. Простые фразы вроде «Я решу эту ситуацию» или «У меня достаточно сил, чтобы выдержать» меняют эмоциональный настрой.

🖐Напоминайте себе, что ни одна ошибка не является фатальной. Вы учитесь, развиваетесь и находите выход. Это уже подвиг.

5. Взаимодействуйте с поддерживающим окружением.

Ищите людей, которые вдохновляют, а не угнетают. Даже самые простые разговоры с теми, кто верит в вас, дают огромный заряд энергии.

- Попросите о поддержке. Честный разговор с близким человеком может улучшить ваше состояние.

- Избегайте опасных советчиков. Слушайте тех, кто научился предлагать решения, а не нагнетает.

🖐Если сейчас рядом нет таких людей, ищите вдохновение в книгах, статьях, подкастах. Истории успеха других людей показывают, что выход всегда есть.

6. Помните о конечной цели

Ваш путь к финансовой стабильности не будет ровным. Но держите перед собой образ вашей будущей жизни без долгов: свобода, спокойствие, возможность построить жизнь мечты.

Практический совет:

создайте визуальный напоминатель — нарисуйте или напишите, как изменится ваша жизнь после выхода из кризиса. Этот образ станет вашей путеводной звездой.

Заключение

Долги — это ситуация, которая требует ваших действий, но не жалости к себе, не впадайте в состяние жертвы. Каждый шаг вперед, даже самый маленький, дает вам свободу. Помните: вы сильнее, чем кажется. Работа о себе — это не слабость, а стратегия победителя. 💪

Шаг 8: Учитесь и избегайте новых долгов

Выход из долгового кризиса — это достижение, которое нужно не только сохранить, но и обернуть в трамплин к финансовому благополучию. Чтобы избежать повторения ситуации, важно извлечь уроки из прошлого опыта и внедрить новые финансовые привычки. Этот шаг — о том, как развивать грамотность, перестать совершать прежние ошибки и двигаться к финансовой независимости.

1. Анализируйте причины прошлых долгов

Вместо того чтобы просто забыть о своих ошибках, разберитесь, что стало их причиной. Это поможет понять слабые стороны и составить план их ограничения.

- Эмоциональные покупки. Были ли у вас импульсивные траты, вызванные стрессом или скукой?

- Переоценка возможностей. Вы брали на себя больше, чем можно было реально себе позволить?

- Недостаток контроля. Возможно, вы не вели учет доходов и расходов?

Практический совет:

возьмите блокнот и запишите, какие ситуации привели вас к долгам. Затем подумайте, как можно изменить свое поведение в будущем. Например, если вы склонны к спонтанным покупкам, возьмие за правило - правило «24 часа»: прежде чем купить, выждите сутки.

2. Ведите личный финансовый план.

Финансовый план — это основа стабильности. Он помогает видеть картину ваших доходов и расходов, отслеживать прогресс и контролировать ресурсы.

- Составьте бюджет. Определите основные статьи расходов на транспорт: жилье, питание, накопление.

- Учитывайте сезонные расходы. Заранее планируйте крупные расходы, например, подарки на праздники или в отпуск.

- Делайте еженедельные корректировки. Это убережет вас от неприятных сюрпризов, когда расходы внезапно превышают доходы.

Поддерживающий лайфхак:

откройте мобильные приложения для учета финансов, такие как CoinKeeper, Money Lover или просто таблицу в excel. Они упрощают отслеживание движения и помогают оставаться в рамках бюджета.

3. Создать финансовую «подушку безопасности».

Одна из основных причин долгов — отсутствие накоплений на непредвиденные расходы. Создание резерва позволяет чувствовать себя увереннее и подвергать сомнению новые займы.

- Задача с преумножением. Если вы недавно выбрались из долгов, поставьте посильные цели: например, накопить сумму, равную одной месячной зарплате.

- Используйте правило 50/30/20. 50% доходов направляются на базовые нужды, 30% — на личные нужды, а 20% — на накопления.

- Открыть отдельный счет. Это убережет ваши сбережения от случайного использования.

Мотивирующий факт:

Люди, у которых есть хотя бы минимальная «подушка безопасности», реже испытывают стресс и принимают более взвешенные решения. Даже 10 000 рублей в случае чрезвычайных ситуаций могут стать вашей поддержкой.

4. Изучайте финансовую грамотность.

Сильное финансовое начало начинается со знаний. Вложение времени в изучение финансовой грамотности — это инвестиции в ваше будущее.

- Читайте книги и статьи. Популярные авторы, такие как Роберт Кийосаки или Дэйв Рэмси, объясняют базовые принципы надежного управления.

- Посещайте курсы. Многие онлайн-платформы предлагают методы бюджетирования, инвестиций и управления долгами.

- Слушайте подкасты и смотрите вебинары. Это позволяет учиться «на ходу» — в транспорте или на прогулке.

Практический совет:

Выделяйте хотя бы 30 минут в неделю на изучение одной темы финансов. Успешное накопление знаний дает выдающиеся результаты.

5. Сохраняйте осознанность в финансовых решениях.

Каждое ваше финансовое действие имеет последствия. Поэтому важно не спешить с решениями и анализировать их заранее.

- Оценивайте необходимость каждого кредита. Задайте себе три вопроса: «Это срочно?», «Это необходимо?», «Я могу обойтись без этого?»

- Сравнивайте условия. Если кредит действительно нужен, тщательно изучите процентные ставки, закрытые комиссии и график изменения.

- Не гонитесь за статусом. Важно помнить, что жизнь в пределах своих возможностей — это не ограничение, а свобода от долговой кабалы.

🖐Вместо того, чтобы сравнивать себя с другими, подумайте о своих приоритетах. Финансовая независимость — лучший статус, который можно заслужить.

6. Внедряйте новые привычки.

Стабильное финансовое положение строится на ежедневных действиях. Превращайте свои усилия в устойчивые привычки.

- Откажитесь от кредитных карт, если они вас провоцируют. Замените их дебетовыми картами.

- Планируйте крупные покупки. Выработайте привычку откладывать деньги заранее, а не покупать в долг.

- Применяйте правило «30 дней». Если хотите что-то дорогое, предложите покупку на месяц. Это поможет избежать импульсивных решений.

Лайфхак:

Ведите финансовый дневник, где будете записывать свои успехи и ошибки. Это мотивирует к поддержке и напоминает о вашем пути.

7. Превратите успех в привычку.

Когда вы выбрались из долгов и укрепили свое финансовое положение, наградите себя. Это может быть небольшая покупка или день отдыха.

Главное: продолжайте внедрять финансовую дисциплину. Вы уже доказали себе, что способны справиться с трудностями, и теперь можете построить жизнь, свободную от долгов.

Заключение:

🖐Учиться на своих ошибках — это известный способ изменить свою жизнь. Помните: каждый новый день — это возможность перейти к финансовой свободе. Вы не просто справились с долгами, вы стали сильнее и умнее. Берегите этот опыт и двигайтесь вперед! 💪