Сейчас такой исторический момент, когда российский фондовый рынок пребывает в зоне повышенной турбулентности. На рынке облигаций, помимо этой общей турбулентности, присутствует фактор периода ужесточения денежно-кредитной политики со стороны ЦБ РФ.

**Данный материал основан на данных из открытых источников и отражает мнение автора. Не является индивидуальной инвестиционной рекомендацией! Автор материала имеет статус квалифицированного инвестора и профессиональный риск-профиль, поэтому его подход и модель инвестирования на фондовом рынке не подойдут для большинства инвесторов. Материал несет информационно-ознакомительную функцию, а не руководство к действию.**

Ставки по депозитам в банках растут, а доходности на долговом рынке растут еще быстрей. Новые выпуски облигаций выходят каждый раз с более высоким купоном, а уже торгуемые на рынке выпуски повышают свою доходность за счет снижения рыночной цены. Логично, что падение цен на облигации вызывает приступы паники у их держателей (так устроена человеческая психика). А когда появляются панические настроения на рынке, то это неминуемо приводит к новым виткам изменения цен. И в какой-то момент цена начинает жить не по экономическому закону, а по закону психопатии. Это приводит к появлению довольно выгодных, с точки зрения голого хладнокровного расчета, предложений по отдельным активам. Попробуем их отыскать.

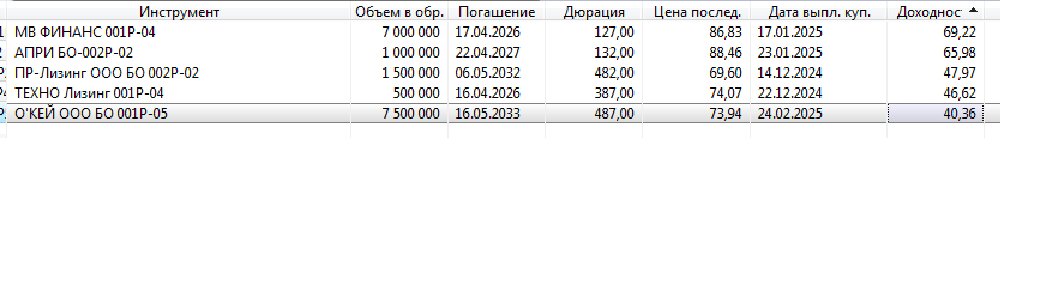

Итак, вот список облигаций с доходностью к погашению выше 40% годовых в моем watch-листе.

1) АПРИ ФП БО-002Р-02.

Доходность к погашению – 66% годовых, текущая купонная доходность – 19,8%. Важно! Доходность подсчитана к ближайшей ПУТ-оферте 24.04.25.

Застройщик из Челябинска. Облигации этого эмитента испытывают на себе двойной шторм: шторм на рынке облигаций вообще из-за ужесточения ДКБ ЦБ и шторм на рынке долга застройщиков из-за сложностей и слухов вокруг ГК «Самолёт».

27 ноября ПАО АПРИ опубликовало отчетность по МСФО за 3 квартал 2024 года.

Главное, кратко: выручка выросла и достигла 15,6 млрд. руб.

LTM Выручка по всем проектам Группы достигла 15,6 млрд рублей.

LTM Чистая прибыль — 2,1 млрд рублей, за 3 квартал чистая прибыль — 850 млн. руб.

Кредитный рейтинг эмитента BBB-. Доходности других выпусков АПРИ Флай Плэнинг находятся в диапазоне 33-60% годовых к погашению.

2) ПР-лизинг 002Р-02.

Доходность к погашению – 48% годовых, текущая купонная доходность – 17,7%. Важно! Данная доходность отражена к ПУТ-оферте 15.06.26.

«ПР-Лизинг» или «Простые решения» — универсальная лизинговая компания, с 2011 года предоставляющая в лизинг широкий спектр имущества: от легкового транспорта до высокотехнологичного оборудования и недвижимости, в том числе — финансирование импорта. Компания работает как с крупными предприятиями, так и с малым бизнесом и предпринимателями по всей России, предоставляет в лизинг легковой и коммерческий транспорт, грузовики и спецтехнику, различное оборудование и недвижимость.

Кредитный рейтинг эмитента BBB+. Доходности других выпусков ПР-лизинг находятся в диапазоне 24-39% годовых к погашению.

3) ТехноЛизинг 1Р4.

Доходность к погашению – 46,6% годовых, текущая купонная доходность – 14,4%.

ООО "ТЕХНО Лизинг" универсальная лизинговая компания, созданная в 2007 году. Компания работает с различными предприятиями, преимущественно с организациями среднего и малого бизнеса. За 17 лет работы проведено свыше 4400 сделок на общую сумму более 10 млрд рублей.

Кредитный рейтинг эмитента BBB-. Доходности других выпусков ТехЛизинга находятся в диапазоне 35-44% годовых к погашению.

4) ОКЕЙ Финанс Б1Р5.

Доходность к погашению – 40,4% годовых, текущая купонная доходность – 15,8%. Важно! Данная доходность отражена к ПУТ-оферте 28.05.26.

ООО «О’КЕЙ» является дочерней компанией O’KEY Group S.A. и является торговым оператором магазинов формата гипермаркет «О’КЕЙ». O’KEY Group S.A. на 31.12.2023 состояла из 77 гипермаркетов «О’КЕЙ», 220 дискаунтеров «ДА!» и пяти распределительных центров. Основными регионами присутствия Группы являются Северо-Западный и Центральный федеральный округа: 31,5% торговых площадей находятся в Северо-Западном регионе, и все дискаунтеры расположены в Москве и Московской области.

Кредитный рейтинг эмитента А-. Доходности других выпусков ОКЕЙ находятся в диапазоне 21-39% годовых к погашению.

5) МВ ФИНАНС 001Р-04.

Доходность к погашению – 69,2% годовых, текущая купонная доходность – 14,7%. Важно! Данная доходность отражена к ПУТ-оферте 23.04.25.

ООО "МВ ФИНАНС" – дочерняя компания ПАО "М.видео". Эмитент зарегистрирован в качестве юридического лица 25 декабря 2020 года. Основные виды деятельности общества – деятельность, связанная с эмиссией облигаций; иная деятельность, связанная с эмиссией облигаций, включая, но не ограничиваясь: предоставление займов, ссуд; капиталовложения в ценные бумаги и иное имущество.

Кредитный рейтинг эмитента А. Доходности других выпусков МВ-финанс находятся в диапазоне 30-44% годовых к погашению.

Итак, один застройщик, два лизинга, две торговых сети. На самом деле, облигаций с доходностью выше 40% еще достаточно много. В этой статье я отразил именно ТОПовые позиции, те, в которых, по моему мнению, наиболее оптимальное соотношение по параметру доходность/риск.