Представьте: тихий полдень в городском кафе. Воздух напоен ароматом свежемолотого кофе и тихими разговорами. И тут — резкий звук. Чья-то фраза, брошенная между делом, разрезает обыденность, как острый нож.

— Я беру ипотеку под 28%! — уверенно говорит молодой человек за соседним столиком.

Моя вилка с остывающим чизкейком замирает в воздухе. Секундная тишина. Внутренний голос кричит: «Да ты что?!»

Но парень не шутит. И таких, как он, сегодня — целая армия отчаянных мечтателей.

Экономическая рулетка: когда мечта дороже процентов

Чтобы понять этих людей, нужно представить контекст. Россия 2024 года — это не просто страна. Это большой экономический аттракцион, где ипотечные горки взлетают так круто, что захватывает дух.

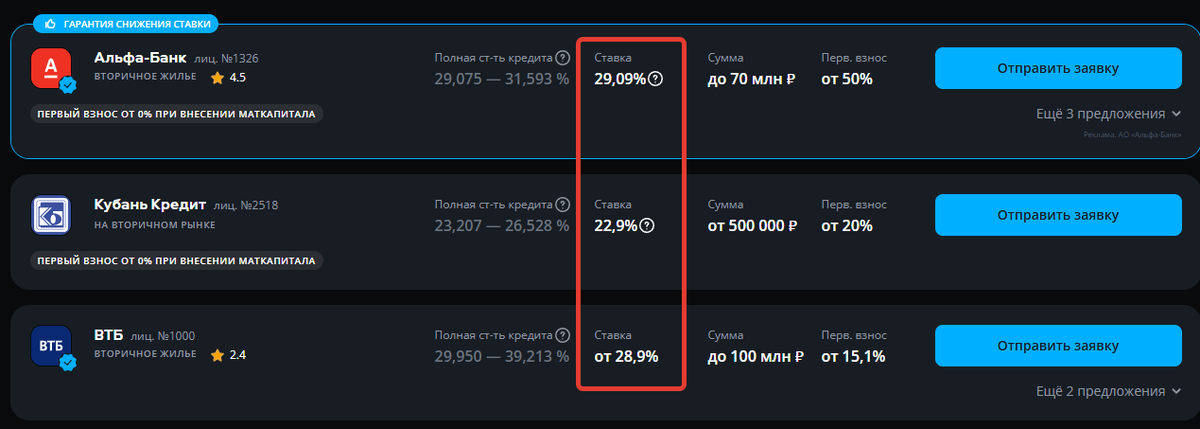

Еще вчера люди мечтали о кредите под 4-8%. Сегодня 28% — это не шок, а новая реальность. Это как купить Ferrari и согласиться платить за бензин золотом.

Откуда берутся такие смельчаки? Что заставляет их идти на финансовое самопожертвование?

Три истории отчаянных сердец

Максим — типичный представитель нового поколения риелторов. Ему 39, он зарабатывает прилично, но жилье в мегаполисе — это целая война.

— Мне не терпится иметь собственные квадратные метры, — признается он за чашкой американо. — Пусть даже придется отдавать банку половину зарплаты.

Его стратегия проста и безумна одновременно. Взять небольшую сумму — около 3-4 миллионов — и быстро закрыть кредит. Его девиз: «Риск — благородное дело».

Максим считает проценты всего лишь платой за возможность. Платой за мечту. Платой за пространство, которое однажды назовешь своим.

Елена: мечта дороже денег

Елена — программист, одна из тех, кто может работать удаленно и зарабатывать прилично. Но ее история — не про деньги. Это история про любовь и заботу.

— Хочу квартиру для мамы, — улыбается она. — Пусть даже придется затянуть пояс потуже.

Она готова платить немыслимые 50% годовых. Почему? Потому что аренда — это временно, а семья — навсегда. Потому что для нее комфорт близких важнее собственных финансовых удобств.

Антон: инвестор по натуре

Антон — риск-менеджер, человек, который профессионально умеет считать вероятности. И он смотрит на ипотеку как на бизнес-проект.

— Куплю квартиру и буду сдавать, — уверенно заявляет он. — Проценты высокие? Зато доход стабильный!

Для Антона высокая ставка — не приговор, а возможность. Он видит за цифрами потенциал, где другие видят только расходы.

Почему они это делают? Психология отчаянных

Парадокс в том, что люди берут ипотеку не от хорошей жизни. Это скорее вынужденная мера, последний вагон в поезде мечты.

Статистика неумолима:

- Льготная ипотека исчезла, как призрак

- Семейные программы стали напоминать лабиринт

- Ставки превысили все мыслимые границы

Проще говоря, выбор такой: либо брать кредит, либо навсегда остаться в съемной клетке чужого жилья.

Хитрости больших сделок: игра по своим правилам

Современные заемщики — настоящие финансовые ниндзя. Их секретное оружие — застройщики и умение договариваться.

В Новосибирске, например, можно получить ипотеку под 11,5% годовых. Правда, студия обойдется в 9 миллионов рублей. Но все же лучше, чем безысходность и аренда.

Они торгуются, просят бонусы, находят лазейки там, где другие видят только глухую стену.

Послесловие: мечта дороже цифр

В этой истории нет героев и злодеев. Есть только люди, которые изо всех сил пытаются жить, мечтать и создавать свое пространство.

Каждый из них — как капитан корабля в шторм. Высокие проценты — не преграда, а просто еще одна волна, которую нужно преодолеть.

Вопрос к вам, дорогой читатель: на что вы готовы ради своей мечты?

Понравилась статья? Подпишитесь на наш канал и расскажите в комментариях — взяли бы вы ипотеку под 30%?