Перечень новаций презентовал на XXIII Национальной конференции по микрофинансированию и финансовой доступности директор департамента небанковского кредитования Банка России Илья Кочетков.

Выдача микрозаймов превысила 1 трлн рублей за квартал

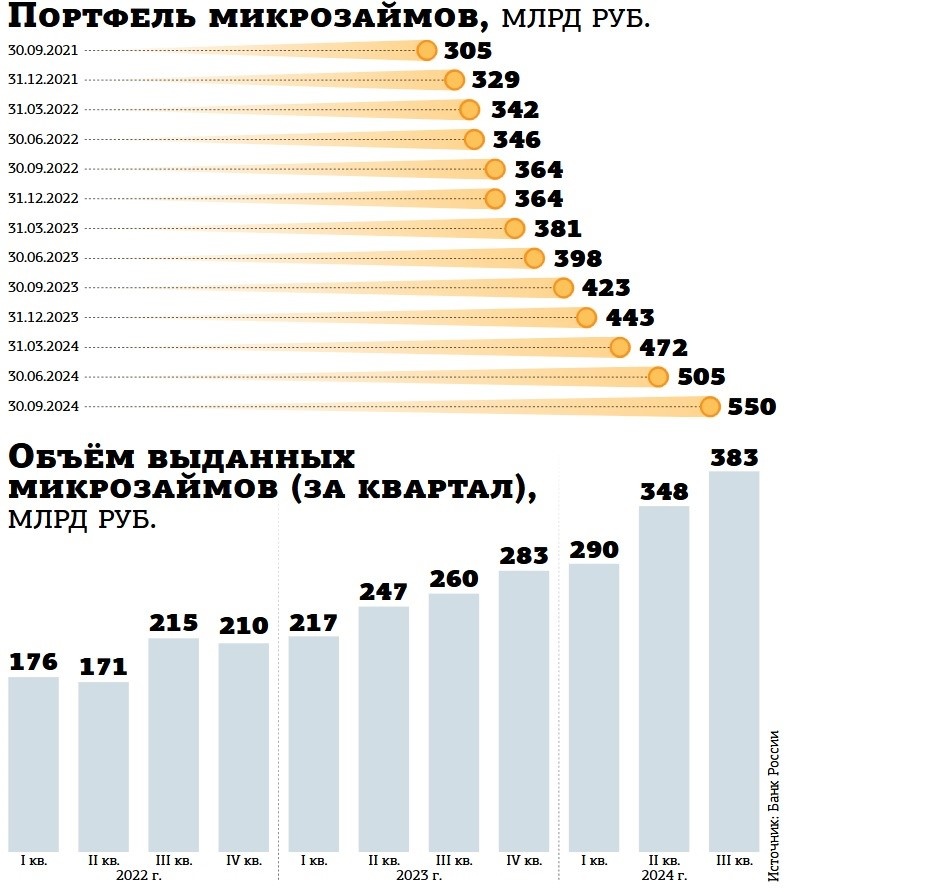

По данным ЦБ РФ, размер совокупного портфеля на конец III квартала 2024 года составил более 550 млрд рублей, показав увеличение на 24% с начала года (см. диаграмму).

"Только за III квартал 2024–го было выдано более 1 трлн рублей, что аналогично объёму выдачи за весь 2023 год, — констатировал Илья Кочетков. — Я помню тот период, когда ещё у нас был портфель 250–300 млрд. И тогда уже председатель Центрального банка высказывал некую обеспокоенность темпами роста нашего рынка. Но последние цифры мы пока председателю не докладывали".

Состоялось некоторое изменение терминологии. "Мы, например, в своей работе больше термин “займы до зарплаты” не используем, — предупредил представитель Банка России. — Мы используем термин “дорогие займы”, “дешёвые займы”. Что такое “дорогие займы”? То, что больше 100% годовых".

Микрозаймы продолжат дешеветь

Одним из направлений регулирования МФО станет поэтапный переход к принципу "один заём в одни руки". С 1 июля 2025 года вступит в силу норма о максимальном уровне переплаты по кредиту в размере 100% вместо 130% по действующей норме. Тогда же будут сняты ограничения по предельной сумме микрозайма для бизнеса и введён запрет на новации договора потребительского займа.

"Мы хотим способствовать развитию микрофинансовых организаций, которые выдают займы на развитие бизнеса, — заявил Илья Кочетков. — Поэтому мы предполагаем снять ограничения на величину предельной суммы микрозайма для бизнеса. С начала 2026 года мы считаем, что у нас должен быть промежуточный этап. В течение 2026 года мы предполагаем, что организации смогут выдавать два дорогих займа в руки с ПСК (полной стоимостью кредита. — Ред.) до 200% без какого–либо периода охлаждения. И с 1 января 2027 года мы предполагаем внедрить те ограничения, которые я упомянул, как заём в одни руки с ПСК от 100% и выше".

Таким образом, максимальная стоимость потребительских займов должна продолжить снижение. С 1 июля 2023 года федеральным законом максимальный размер ежедневной процентной ставки по потребительским кредитам был уменьшен с 1 до 0,8%. То есть максимальное значение полной стоимости потребительских кредитов было снижено с 365 до 292% годовых.

"Канула в прошлое та история, когда было 1000% годовых, — прокомментировал член комитета Госдумы по финансовому рынку Николай Цед. — Сегодня 292%, но тем не менее, поскольку я говорю не просто как депутат Государственной думы, а как представитель избирателей, хочу сказать: по этому поводу тоже существует мнение, что на сегодняшний день 292% — это достаточно высокая ставка, которая приводит к закредитованности нашего населения, и здесь есть над чем работать".

Самозапрет на кредитование стартует

Оградить граждан от мошенников, провоцирующих на получение кредитов, поможет закон о самозапрете на кредитование.

"Для установления такого запрета гражданину нужно будет подать заявление в Бюро кредитных историй, — пояснил Илья Кочетков. — С марта 2025 года гражданин уже сможет сделать это через “Госуслуги”. С сентября 2025 года — через МФЦ. Очень важно, что и кредитные организации, и микрофинансовые организации, то есть все кредиторы, до заключения договора должны будут проверить в истории гражданина наличие или отсутствие такого запрета. И если такой запрет установлен, то кредитор должен отказаться от заключения договора. А в том случае, если кредитор всё–таки заключит договор, он будет поражён в правах. То есть деньги свои обратно по суду он не получит. В законе достаточно много вариантов: можно установить самозапрет только в кредитных организациях, только в микрофинансовых организациях, только онлайн, только офлайн".

Кредитный зуд остудят законом

В стадии законопроекта находится пакет реформ под рабочим названием "кредитный антифрод". Он, по словам Ильи Кочеткова, затрагивает вопросы, которые касаются в том числе микрофинансовых организаций.

"Первое — это безусловный период охлаждения по всем потребительским займам свыше 50 тыс. рублей, — сообщил он. — Наверное, достаточно нелогично, что, пытаясь ограничить именно маленькие и дорогие займы, мы тем не менее бились за то, чтобы на сумму до 50 тыс. рублей никакого периода охлаждения не вводили. Потому что я понимаю, что, если для МФО, которая выдаёт онлайн–займы, ввести какой–либо период охлаждения, какой бы он ни был, это фактически означало бы остановку кредитования. Поэтому охлаждение на 4 часа — по займу на сумму 50–200 тыс. рублей, 48 часов — по займу свыше 200 тыс. рублей. И есть исключения. Это ипотека и займы по залогу транспортного средства".

Впрочем, представители профессиональных объединений участников микрокредитного рынка то ли в шутку, то ли всерьёз предложили ввести "период охлаждения" и для нормотворческих инициатив регулятора (см. комментарии на этой странице).

Бюро кредитных историй предстоит совершить определённую революцию в своей работе, объявил Илья Кочетков.

"Если у нас до недавнего времени отводилось 3 дня на то, чтобы источник формирования кредитной истории — а это либо банк, либо микрофинансовая организация — подавал информацию в бюро кредитных историй, то сейчас этот срок стал 2 дня, — напомнил он. — В соответствии с проектом закона всё будет осуществляться в режиме реального времени, онлайн. Норма, с моей точки зрения, крайне сложная для исполнения. Даже не столько для бюро кредитных историй, потому что бюро, которые сейчас находятся у нас под надзором, в нашем департаменте, выглядят для меня как высокотехнологичные, хорошо зарабатывающие компании, они могут себе позволить быстро поменять программное обеспечение. Но для всех источников формирования кредитных историй, я думаю, изменение срока будет достаточно сложным".

Мы разделяем задачу снижения закредитованности. Но при этом у нас есть сомнения в эффективности реализации предлагаемых мер. На наш взгляд, те ограничения, которые предлагаются (период охлаждения, один заём в одни руки), не приведут к решению той самой основной проблемы — закредитованности. Сейчас мы уже наблюдаем рост нелегальных кредиторов. Он будет ещё больше. Сегодня у Банка России нет эффективного инструментария для борьбы с нелегальными кредиторами. Логично было бы более жёстко регулировать легальных участников рынка, с пониманием, что кто–то из них уйдёт с рынка, только после того, как вы будете уверены, что вход на нелегальный рынок закрыт. Хотелось бы сказать: горшочек, не вари — и сделать какой–то период охлаждения для Банка России. Чтобы был какой–то период, когда бы нас не регулировали. Потому что когда 10 раз в течение очень короткого периода меняются подходы и нормативные акты, это очень сложно. И не очень понятно зачем.

Отдельно взятые кредитные кооперативы порой не успевают внедрять всё то, что меняется очень часто в течение года. Здесь тоже хочется сказать: "Можно на год или на два, горшочек, не вари". Можно уже не вносить изменения в указания?