Друзья иногда мне задают вопросы из категории что лучше: "Вклад или акции?", "Вклад или облигации"? И зачастую я свое мнение на этот счет высказываю. Сегодня поступил вопрос касательно сравнения вклада и ипотеки. У коллеги на работе, есть коллега который взял ипотеку под 25% годовых, а у друга ипотека под 4% годовых. Парадокс заключается в том, что тот у кого ипотека 4% - старается переплачивать сегодня свой платеж и ежемесячно пересчитывает сумму платежа, а тот у которого ипотека под 25% вообще не пытается этого сделать. Так давайте разберемся как тут лучше поступать.

Для условности будем считать коллегу с ипотекой под 25% Васей, а коллегу у которого ипотека под 4% Петей.

Не стал реальные имена ребят писать что бы не обиделись - поймите меня правильно.

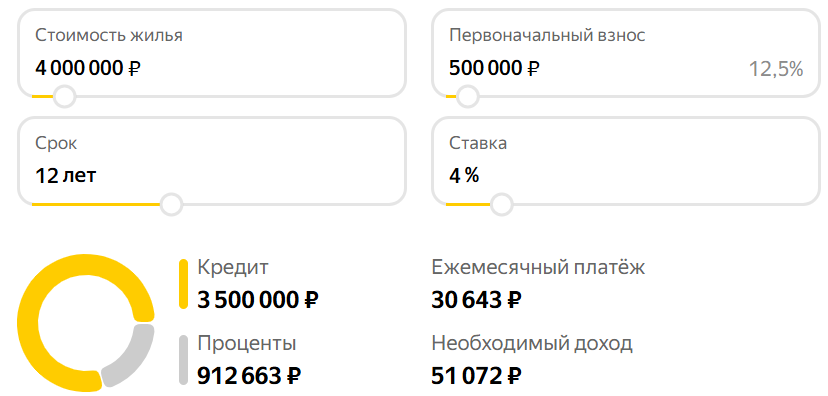

Итак, как обычно нужно смоделировать ситуацию и рассчитать сначала начальную задачу для Пети: у нас остался кредит остатком долга 3,5 млн. руб. и с выплатой каждый месяц в 30 тыс. Ниже полный расчет, если бы Петя платил по графику.

Но Петя захотел не переплачивать 900 тысяч процентами и решил ускоренно погашать по 100 тыс. в месяц таким образом с досрочным погашением он закроет свою ипотеку через два года, а если точнее 28 месяцев.

А теперь представим, что эти 100 тысяч Петя кладет на вклад, каждый раз открывая новый на 6 месяцев. Я нашел калькулятор, который считает сложный процент, так вот если каждый месяц открывать новый вклад на 6 месяцев (можно и на 3), то это будет равнозначно тому, что мы по калькулятору осуществляем пополнение. После занесения условий вышло, что за 28 месяцев Петя накопит почти 3,5 млн при этом он будет продолжать платить ипотеку.

Полученный вклад в 3,5 млн вложенный на депозит или облигации даст прибыли в 23% (а может больше, а может и меньше), что равно средней доходности в 64 000 руб.

Таким образом уже через два года (при условии что ставка ЦБ не изменится), а то и через год откладывания денег на депозиты, Петя сможет не думать о выплате ипотеки так как капитал будет уже за него платить его сумму. Ведь все потому что ставка в его случае по ипотеке в 5 раз меньше ставки по депозитам!

А если Петя будет переплачивать ипотеку сейчас, то через два года закроет ипотеку и будет очень этому рад, но при этом у него не будет никаких денег через два года, а ведь ремонт в квартире делать надо, мебель покупать надо... считайте, что ремонт и прочие "счастливые" моменты жизни затянутся еще на пару лет.

Если бы я был на месте Пети, то точно бы вкладывался максимально в депозиты - что собственно сейчас и делаю лично я.

Второй случай для меня - нонсенс, но я переложил условия в калькулятор и увидел, что сумма переплат за 12 лет почти в 9 раз больше чем у Пети.

А Вася даже не пытается переплачивать так как надеется, что когда будут снижать ставку ЦБ - он сможет по заявлению снизить ставку по кредиту. Платеж при этом у Васи почти в 2,5 раза больше чем у Пети. Теперь представим, что и Вася не решился переплачивать (а будет так и платить по графику до 2036 года), тогда я задался бы вопросом, а какую сумму надо накопить Васе, что бы сумма дохода с депозита покрывала его ежемесячные расходы по ипотеке.

Если не вдаваться в детали ответ есть - через 36 месяцев накоплений и Вася сможет не думать о своей ипотеке, так как за 3 года он сможет накопить капитал, с которого он может получать проценты (от депозитов или облигаций) и не думать о сложностях выплаты ипотеки.

Друзья, для меня тут вывод очевиден - при высокой ставке ЦБ и высокой инфляции, если есть возможность откладывать на депозит сумму гораздо большую чем минимальный платеж по ипотеке, то через несколько лет думать о выплате ипотеки с текущими процентными ставками уже не будет нужно.

За вас вашу ипотеку будет платить ваш капитал.

Удачи друзья! А я готов с вами поспорить или подискутировать об этом на личном канале.