Немного статистики для начала. Вот состояние в четырех отраслях специализированного машиностроения.

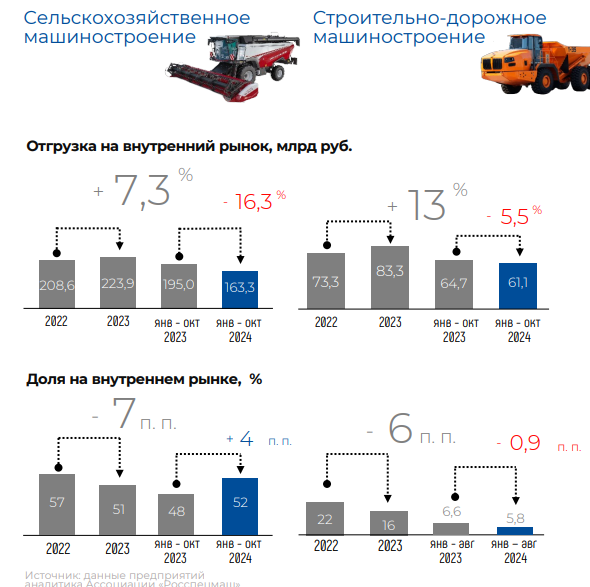

Серьезное падение рынка в деньгах в этом году в сельхозмашиностроении, существенное падение в строительно-дорожном машиностроении.

Прицепы, их производство и отгрузка на внутренний рынок, мы видим, что выросли, и удивительным образом, очень масштабно выросло пищевое машиностроение. По крайней мере, в деньгах – плюс 76%. Это на фоне того, что и в прошлом году на 49% подросло. Я пытался на форуме пищевого машиностроения месяц назад выяснить причину такого роста, почему такая аномалия приятная в пищевом машиностроении, радикально отличается от состояния других отраслей. Пока ответа я не нашел. Но очень рад за коллег. И даже доля у них на внутреннем рынке выросла на 10%, составляет уже 54%. Это вполне внушительная цифра.

Но в других отраслях не так радужно. И даже на фоне роста производства прицепов мы видим, что доля рынка радикально с 77% до 30% упала.

Но если посмотреть не только на деньги, а на штуки, измерить в натуральном выражении, то мы видим, что многие сегменты нашей отрасли испытывают достаточно тяжелую ситуацию. Падение измеряется двузначными цифрами. По комбайнам в октябре произвели почти на 70% меньше, чем в октябре прошлого года. Но вы видите, цифры такие очень-очень тяжелые. Это касается и сельхозмашиностроения, и строительно- дорожного машиностроения. В этих отраслях уже существенный такой тяжелый кризис, который длится уже не первый год.

Что с импортом? Импорт сельхозтехники упал, импорт прицепов вырос на 82%. Строительно-дорожная техника упала на 8%.

Импорт пищевого оборудования вырос на 10%. Тоже такое разнонаправленное движение. Тяжелый кризис видим мы в сельхозмашиностроении.

То есть рынок сельхозтехники стагнирует, крестьяне очень сильно экономят в этом году на инвестициях. Падает не только производство, но и импорт. В прицепах что-то вообще трагическое происходит. Ситуация тревожная и сейчас, но и в целом уже много лет она остается непонятной и тревожной.

В чем подоплека всей этой нестабильности, неуверенности предприятий в своем существовании и необходимости инвестиций в свое развитие? Мы уже много лет говорим, что отрасли наши находятся в условиях не очень благоприятных и условиях, неравных по отношению к тем условиям, в которых работают зарубежные коллеги. Здесь сравнивается налоговая политика в России и мы взяли Китай и Канаду. Все думают, что в России относительно низкие налоги, но реальность показывает, что это далеко не так. Налоги на зарплату в России, особенно для тех категорий людей, которые трудятся на заводах, это относительно невысокие зарплаты, до 70, до 120 тысяч рублей, в России это 43% налогов в Канаде и в Китае – 0%. НДС в России значительно выше, чем в других странах. Налог на имущество, на недвижимость значительно выше, чем в других странах.

Металл. Считается, что Россия очень большой производитель металла. У нас в бюро РСПП сидят металлурги, крупнейшие предприниматели в России, которые многое поставляют металла на внешний рынок. Но мы видим, что металл этот же даже российский достается нашим машиностроительным предприятиям по ценам значительно более высоким, чем потребителям других стран. Эта разница насчитывает десятки процентов.

Очень острая ситуация с кредитованием. Она касается и возможности инвестировать на кредитные деньги, невозможности сегодня развивать. Она касается покупательной способности, потому что в основном наше оборудование продается в кредит, в лизинг, с отсрочкой платежа. Затраты на отсрочку платежа, на кредитование в России, гораздо, в десятки раз выше, чем в других странах.

И электричество. У нас великая энергетическая держава, у нас много энергоносителей ископаемых, у нас развитая атомная энергетика, гидроэнергетика. У нас много энергии, мы поставляем ее за границу, но при этом электричество достается нашим предприятиям и гражданам по ценам выше, чем в других странах. Причем эта разница иногда имеет кратный характер.

Поэтому сложно нам конкурировать с нашими зарубежными коллегами. И действительно перед нами стоит задача углублять локализацию, наращивать компетенции, но по опыту «Ростсельмаша» и других предприятий, которые пытались и пытаются инвестировать и развивать производство комплектующих, смысла зачастую люди не находят в этом, потому что по перечисленным ранее причинам производство компонентов в России обходится значительно дороже, чем обходится просто импорт этих компонентов.

Есть коробка передач трактора «Ростсельмаш», которую мы освоили, запустили в этом году завод соответствующий, который называется «Новая динамика». Так вот, коробки передач при всей экономии, при всем сокращении затрат на 30% получаются дороже, чем сегодня купить в Китае. Мы рассматривали, нарисовали проект, тщательно разработали проект производства гидростатических трансмиссий, но это проект, который требует многомиллиардных положений и в производство литых деталей, и в производство механической обработки, и в производство жидкостей, соответствующих масел. Этот проект отложен, потому что смысла коммерческого не имеет.

Последние годы, уже на протяжении более 10 лет, этот диспаритет, неравенство условий конкуренции исправлялось или нивелировалось путем того, что государство наше запустило программу субсидирования скидок на технику. Согласно «Программе 1432» предприятия получают 10% в среднем – все это изменялось со временем, но ориентировочно 10%, – стоимости техники государство возвращает, то есть возвращает часть ранее уплаченных предприятиям налогов. Тем самым техника дешевеет, повышает свою конкурентоспособность, и можно таким образом, даже в условиях дорогого электричества металла, налогов высоких, конкурировать с зарубежными компаниями как на внутреннем рынке, так и даже на внешнем рынке. Даже получилась такая поддержка экспорта, была запущена. 10% с цены поставляемой на экспорт техники субсидировалось, и это позволило даже не 1%, а 10% поставлять техники на экспорт.

В последний год эта система попала в кризис. В какой кризис? Ранее субсидии носили такой характер, что 10% стоимости покупаемой техники государство возмещало. Потом начали эту систему, эту субсидию изменять. В частности, на компанию «Ростсельмаш» был наложен лимит такой, который не позволял ей получать выше определенного размера субсидий. Это привело к тому, что «Ростсельмаш» начал получать субсидий столько же, сколько компания в 3 раза меньше ее по обороту или даже в 4 раза меньше ее по обороту. Таким образом, это привело к торможению инвестиций в развитие компании «Ростсельмаш».

Сейчас по этому пути Минпромторг пошел дальше и сейчас хочет программу субсидирования 1432 изменить и ввести ранжирование. В частности, больше субсидий будут получать те компании, которые больше поставят единиц техники на рубль субсидий. То есть будет субсидироваться в целом поставка более дешевой техники. При этом та компания, которая заявку подаст раньше, получит деньги. Кто позже подаст заявку, тот субсидии и поддержки не получит.

Мы говорим, что такая система несправедлива, демотивирует, сеет неопределенность на рынке и вообще затрудняет прогнозирование и строительство планов, но эта дискуссия у нас с Минпромторгом идет как минимум полгода в плотном режиме, а так она и год уже идет. Но сейчас мы не знаем, как субсидии будут распределяться. Будут ли они вообще в декабре и как будут распределяться в следующем году. Я не знаю, получат ли компания «Ростсельмаш» такую субсидию. Поэтому у нас такая ситуация подвешенная, паралич.

По утильсбору. Утилизационный сбор – это такая мера защиты рынка. Он в основном берется с иностранной техникой. Сейчас этот утильсбор имеет характер, что берутся 4% всего стоимости иностранной техники государство забирает. Сейчас мы ждем, будет повышен этот утильсбор на сельхозтехнику или нет. Надеемся, что будет повышен. При этом позиция Минсельхоза такая, что не надо повышать этот утильсбор, потому что иностранная техника подорожает и подорожает российская. Но практика показывает, что повышение утильсбора не привело к повышению стоимости российской техники, а защитило рынок на определенное время от иностранной техники. И рынок развивался. Но сейчас в сельхозтехнике мы имеем противодействие. Мы не знаем, с чем оно закончится.

Сейчас мы находимся в состоянии такой очень тревожном. С одной стороны, фундаментально у нас неравные условия конкуренции. По всем позициям у нас выше себестоимость, выше затраты, чем у наших зарубежных конкурентов.

И система защиты, система субсидирования, система поддержки сейчас зависла и почему-то подвергается пересмотрам. И мы не знаем, вообще, она будет работать. У меня нет понимания, как это все будет работать.

Мы привыкли, понятно, что и Минфин, и Минэкономики, и Центробанк не обращают внимания на нас. Но сейчас новая ситуация, что и с Минпромторгом мы тоже теряем контакт. Это очень печально.

Какие пожелания? Мы хотим, чтобы 1432 и аналогичные субсидии, которые касаются и строительно-дорожной отрасли, и пищевого машиностроения, финансировались в полном объеме, то есть в размере 10% от отгрузок на внутренний рынок. Мы хотим, чтобы была снижена налоговая нагрузка на работников промышленных предприятий, да и вообще на промышленные предприятия. Защищать рынок нужно методами сертификации, методами работающего реального утилизационного сбора на иностранную технику, распространить льготы для IT-компаний на производителей специализированной техники. Ну и государственные так называемые институты развития, и федеральный лизинг, и региональные меры поддержки должны тратиться, государственные деньги должны тратиться на субсидирование лишь российской техники. И конечно, поменять надо систему ценообразования и налогообложения в энергоносителях, в электричестве, в металлах и в работе Центробанка, менять полностью подходы.

Из выступления Константина Бабкина на заседании Совета ТПП РФ по промышленному развитию и конкурентоспособности экономики России 02.12.2024

По материалам ТПП РФ

Книга "Купола Кремля" здесь Книга "Три власти" здесь и здесь Книга "Встреча с жизнью" здесь Книга "Честь таланта" здесь