Давайте представим себе следующую ситуацию: вы проживаете в собственной квартире, и в один злополучный день, когда вас нет дома, происходит авария — поломка крана в ванной комнате. Как результат вы получаете залитый пол, затопленных соседей, которые требуют возмещения ущерба, да еще и вам придется тратиться на ремонт собственной ванной комнаты. А где взять нужную сумму, когда денег нет, а до зарплаты еще долго?

Рассмотрим еще один сценарий: вас неожиданно увольняют, сокращают или понижают в должности. В этом случае ваш доход значительно снижается, в то время как расходы остаются примерно на том же уровне, и неясно, когда вы сможете найти новую работу. Какие решения могут возникнуть в этой ситуации? Кредит или использование кредитной карты? Как по мне, довольно плохое решение, т.к. вам так или иначе придется платить проценты банку, когда этого (спойлер) можно было избежать. Брать в долг у соседей/друзей/родственников? Как по мне, довольно сомнительное решение, т.к. не все готовы дать денег в долг, например, на несколько месяцев вашей жизни, к тому же данный момент может подорвать отношения между вами. Именно для подобных случаев важно иметь финансовую подушку безопасности.

Так же необходимо прописать, в каких случаях может понадобиться финансовая подушка:

- Срочные непредвиденные расходы(например, ремонт дорогостоящей техники, срочный ремонт квартиры, ремонт машины и т.д)

- Потеря или сокращение основного дохода(увольнение с работы, понижение в должности или сильное снижение продаж если вы предприниматель)

- Срочное и/или дорогостоящее лечение, включая услуги, операции и медицинские товары, не покрываемые ОМС и восстановление после неё(в процессе восстановления вы вряд ли сможете работать, расходы конечно сократятся, но никуда не исчезнут). О дополнительных способах покрытия данных расходов я напишу дополнительно чуть ниже

И так, давайте разберемся с понятиями. Финансовая подушка-неприкосновенный запас денег, которая поможет сможет выручить вас в случае каких-либо непредвиденных ситуаций, примеры которых были описаны выше. И, как вы, наверное, поняли среди основных задач финансовой подушки-защита от непредвиденных ситуаций и повышение личного комфорта и финансовой стабильности.

Какой же по сумме должна быть финансовая подушка? По моему мнению, финансовая подушка должна быть в идеале в размере 6 ваших месячных доходов, минимум 3 ежемесячных дохода, максимум 12(причем, если у вас есть семья(жена,дети и т.д), то нужно исходить из доходов семьи, т.е ваших доходов, доходов семьи и т.д). Если подушка меньше 3 месячных доходов, то возникает риск того, что подушка не покроет незапланированные расходы, так же подушка больше 12 доходов избыточна, её пополнения можно сократить до минимума, и она продолжит расти чисто по инерции за счет сложного процента. В данном случае я исхожу из того, что у вас доходы за месяц больше расходов, если же у вас ситуация обратная(расходы превышают доходы), то, по моему мнению, в первую очередь стоит исправлять эту ситуацию, а потом уже создавать денежный резерв.

Давайте разберемся, как же накопить финансовую подушку. В первую очередь, вам нужно знать, какие у вас ежемесячные доходы и расходы. Задачу по учетов доходов и расходов можно решить с помощью обычного Excel файла или электронной таблицы в гугл документах(да,это будет немного муторно, но эксель и гугл документы предоставляют широкий функционал для ведения личных финансов).Если эксель не вам подойдет, то для этих задач существует большое количество приложений для телефона. После того, как вы начали учитывать доходы и расходы, вы должны определить для себя, сколько вам нужно отложить в вашу финансовую подушку для комфортной жизни(допустим вы выбрали для сумму в 6 своих месячных доходов) и затем можете накапливать подушку, откладывая, от 5% своих доходов или разницу между расходами и доходами. Кроме того, если у вас есть какая-либо дополнительная прибыль(кэшбэки, подработка и фриланс, премии и т.д), то часть этой прибыли также можете откладывать.

Так же стоит расписать, в каких финансовых инструментах стоит хранить свою финансовую подушку. Для наших финансовый инструмент должен обладать следующими свойствами:

- Высокая ликвидность, иначе говоря, когда вы вкладываетесь в какой-то инструмент, у вас должна быть возможность быстро и без потерь изъять деньги. Это исключает покупку недвижимости(процесс покупки и продажи недвижимости довольно длительный, да и если хотите быстрее продать недвижимость, вам придется предлагать скидку), физического золота на основную сумму, наличной валюты в рамках финансовой подушки

- Высокая надежность инструмента. Необходимо подбирать такой финансовый инструмент, где будет минимальный риск потерять деньги(риск потерять деньги есть к сожалению есть всегда, хоть в перечисленных ниже инструментах вероятность потерь стремится к нулю). Оптимальные варианты в данном случае-накопительные счета и банковские вклады, но об этом чуть позже

- Доходность. В данном случае я подразумеваю, что финансовый инструмент, в котором вы держите деньги должен приносить доход, хотя бы чтобы компенсировать инфляцию, а в идеале-её обгонять

Исходя из перечисленных свойств могу перечислить несколько финансовых инструментов, в которых вы можете держать вашу финансовую подушку:

- Наличные деньги. Да, деньги, лежащие “под матрасом” сгорают от инфляции, но, я думаю, полезно будет держать относительно небольшую сумму(условно 10000р-30000р, но сумма в наличных зависит от общей суммы в подушке), так как не всегда есть доступ к интернету и электроэнергии, чтобы обратиться в банк для снятия денег со вклада или накопительного счета, а средства могут понадобиться здесь и сейчас

- Накопительный счета. С одной стороны, они предоставляют возможность в любой момент снять деньги без потери процентов(при определённых условиях), а с другой стороны обеспечивают определенную доходность. На момент подготовки статьи средняя доходность по накопительный счетам с начислением процентов на минимальный остаток составляет 8-10%, что находится примерно на уровне официальной инфляции. По сути накопительные счета предоставляют определенный компромисс между ликвидностью и доходностью. Минусом в данном случае так же является то, что ставка доходности по накопительный счетам не фиксирована и может быть изменена банком

- Вклады в рублях. Вклады предоставляют большую доходность(близкую к ключевой ставке) по сравнению с накопительными счетами, но меньшую ликвидность(вклады обычно открываются на срок от 3 месяцев, их конечно можно закрыть раньше, но вы потеряете накопленные проценты). Вклады так же могут быть полезны, если вам захочется деньги из финансовой подушки потратить на сиюминутные хотелки(условно на оплату отпуска). Вы просто не сможете в один клик достать деньги со вклада, закрытие требует некоторого времени, что, вероятно, не даст вам потратить деньги на “хотелки”.

К тому же стоит знать, что ваши деньги на накопительных счетах и вкладах застрахованы государством на сумму до 1400000р(или 1 миллион и 400 тысяч рублей) на одного человека на один банк(т.е, если вы хотите положить на вклад сумму 2 миллиона рублей, то лучше разложить эти деньги поровну в 2 разных банка, т.к при банкротстве банка вам вернут только миллион и четырста тысяч, шестьсот тысяч вы просто потеряете)

- Валютные вклады. Все, думаю, знают, что часть ваших трат так или иначе привязана к валюте(вспоминаем ту же технику, автомобили, зарубежные лекарства и т.д, все импортные товары закупаются за валюту, так что падение рубля так или иначе закладываются в цены различных товаров). Вклады в рублях, к сожалению, не предоставляют никакой защиты от девальвации рубля, поэтому нужно держать хотя бы небольшую часть своей финансовой подушки в валюте, что бы ваши накопления не теряли не теряли своей ценности по отношению к иностранным валютам. К тому же в случае высокой рублевой инфляции эти накопления в иностранной валюте помогут вам защититься от данного напастья, т.к так исторически сложилось, что инфляция в стабильной иностранной валюте обычно ниже. На момент подготовки материала валютные вклады среди крупных банков предоставляют, например, Сбер(в дирхамах), ВТБ и Альфа банк(в юанях)

- Страховки. В данном случае страховки сложнее учитывать в финансовой подушке, но, я считаю, при наличии средств полезно будет прикупить страхование жизни(лучше брать накопительное страхование жизни), здоровья и имущества

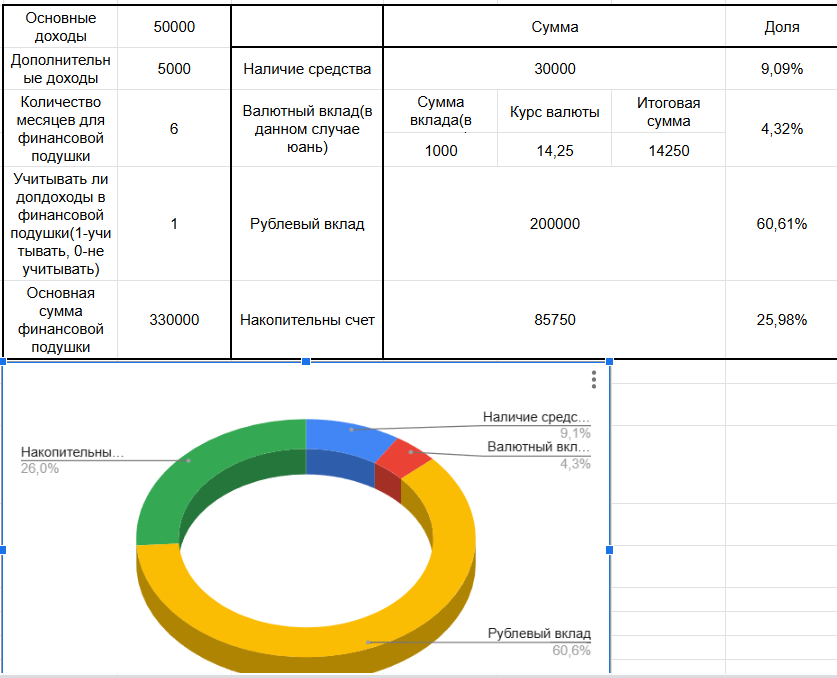

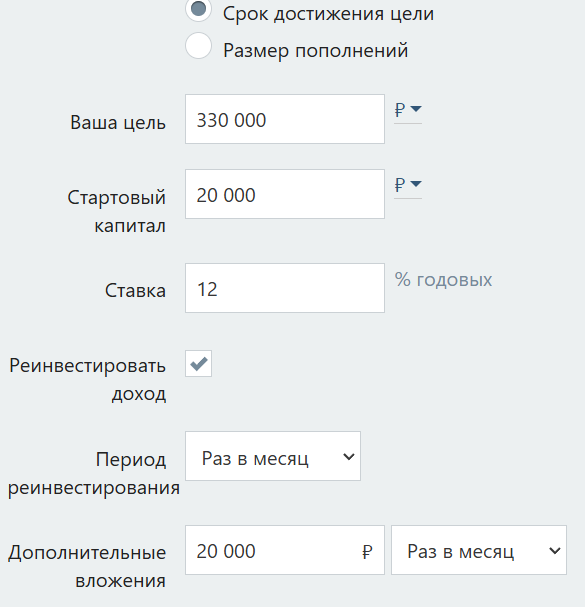

Приведу пример расчета финансовой подушки и распределения средств:

Предположим, что ваша заработная плата составляет 50 000 рублей, расходы-45000р, так же есть 5000р дополнительных доходов, которые вы можете откладывать. Вы решили, что хотите отложить финансовую подушку безопасности в размере шести ежемесячных доходов, т.е вам необходима сумма в 330000р(дополнительный доход я тоже учитываю), из которых вы сразу 30000р отложите наличными. Основную часть финансовой подушки можно держать во вкладах(для примера я взял 200000р), а остальное можно распределить между валютным вкладом(14250р или 1000 юаней по 14,25р за юань) и накопительными счетами(85750р).Таблицу по распределениям можно увидеть ниже:

При следующих вводных данных:

Срок накопления составит 1 год и 3 месяца:

Ссылка на сайт со сложным процентом:

https://calcus.ru/kalkulyator-investicij

После того, как вы сформировали финансовую подушку, необходимо поддерживать её на необходимом вам уровне, для чего необходимо вести постоянный учет доходов и расходов для понимания того, какой размер финансовой подушки вам необходим.

Для этого необходимо вести постоянный учёт доходов и расходов, чтобы определить необходимый размер финансовой подушки. Если основной доход увеличивается, то должен увеличиваться и финансовый резерв. Именно для того, чтобы отслеживать рост дохода, и необходимо вести учёт доходов.