В 2025 году автоматизированная упрощённая система налогообложения (АУСН) станет доступной для большего числа индивидуальных предпринимателей и обществ с ограниченной ответственностью. Мы расскажем, как перейти на АУСН, какие изменения появились и для кого этот режим будет удобен.

Государство решило внедрить автоматизацию в налоговые расчёты, разработав отдельную систему — АУСН. Это особый налоговый режим для малого бизнеса в России, который освобождает от необходимости сдавать отчётность, так как все налоги уплачиваются автоматически. В рамках АУСН можно выбрать уплату налога либо с доходов, либо с разницы между доходами и расходами.

Президент РФ утвердил Федеральный закон от 29 октября 2024 года № 362-ФЗ. Согласно этому закону, автоматизированная упрощённая система налогообложения внедряется на территории всех регионов. Субъекты обязаны самостоятельно разработать и утвердить необходимые правовые нормы.

С 2025 года расширяется круг налогоплательщиков, которые смогут использовать автоматизированную УСН, включая ИП и ООО, работающие через маркетплейсы и иных посредников (Федеральный закон от 8 августа 2024 года № 259-ФЗ). Доходы от продаж через маркетплейсы будут учитываться на дату поступления денег на счёт компании.

Для упрощения учёта расходов при работе с торговыми площадками законодатели изменили статью 8 Закона № 17-ФЗ. Теперь те, кто выбирает вариант \"доходы минус расходы\", смогут учитывать в расходах взаимозачёт с торговой платформой.

Также перейти на специальный режим АУСН можно будет в течение года, начиная с первого числа любого месяца.

Особенности АУСНА

Автоупрощенная система налогообложения, или АУСН, схожа с УСН, но имеет свои спецификации, такие как отсутствие взносов даже для ИП на себя и упрощенная отчетность. Но за такие льготы увеличена налоговая ставка.

Ставки налогов

- Доходы облагались по ставке 8%;

- "Доходы минус расходы" — по 20%.

По модели "Доходы минус расходы" существует минимальный налог — 3% от всей прибыли, который уплачивается в ряде случаев: если расходы превышают доходы, доходы равны нулю или рассчитанный налог меньше минимального. Оперируют доходами и расходами по дате начисления или списания денежных средств, либо по дате оформления кассового чека.

Отсутствие взносов

У индивидуальных предпринимателей на АУСН нет обязательных страховых взносов, как фиксированных, так и дополнительных. Также ИП и ООО освобождены от взносов на пенсионное, социальное и медицинское страхование за сотрудников. Единственный взнос для них — на травматизм, который в 2024 году составит 2 434 рубля на весь коллектив за год (постановление от 08.12.2023 № 2085). С 1 января 2025 года эта сумма увеличится до 2 750 рублей и будет уплачиваться помесячно (постановление от 14.11.2024 № 1547).

Компенсация для Социального фонда

Отсутствие взносов никак не повлияет на выплаты для сотрудников, их пенсии, а также пенсии для ИП: государство возмещает недополученные суммы Социальному фонду из бюджета.

НДФЛ и отчетность

Для работников не нужно считать НДФЛ. ИП и ООО остаются налоговыми агентами, но налог рассчитывает и подготавливает платежное поручение банк, а предпринимателю нужно только его подписать. Работодатель сможет отслеживать такие операции в мобильном приложении.

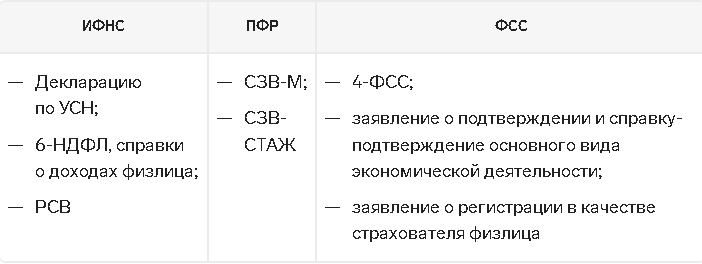

Сокращение отчетности

Для предпринимателей на АУСН предусмотрено минимальное количество отчетов. Не нужно подавать:

- налоговую декларацию,

- сведения о физлицах,

- отчет 6-НДФЛ,

- расчет по страховым взносам.

Однако требуется сдача:

Декларации по ввозному НДС при импорте из ЕАЭС,

Бухгалтерской отчетности для юридических лиц,

Формы ЕФС-1 с разделом 1.1 при кадровых изменениях (вместо СЗВ-ТД),

Формы ЕФС-1 с разделом 1.2 для определенных категорий сотрудников (вместо СЗВ-СТАЖ).

Кто может воспользоваться автоматизированной упрощенной системой налогообложения

На автоматизированную упрощенную систему налогообложения могут перейти индивидуальные предприниматели и общества с ограниченной ответственностью, если они соответствуют определённым критериям:

Численность работников не превышает пяти человек

К числу сотрудников, учитываемых в среднемесячной численности, относятся те, кто работает по трудовым договорам, а также внешние совместители и физические лица, оформленные по гражданско-правовым договорам. Все сотрудники обязаны быть налоговыми резидентами Российской Федерации и получать зарплату только в безналичной форме на банковский счёт.

Годовая выручка бизнеса не должна превышать 60 миллионов рублей

Остаточная стоимость основных средств предприятия не должна превышать 150 миллионов рублей

Наличие расчетного счета в специально уполномоченном банке

Компания должна открыть расчетный счет в банке, который есть в специальном перечне. Использование банков, не входящих в этот список, запрещено.

Отсутствие филиалов и обособленных подразделений

Организация не должна иметь филиальной сети или обособленных подразделений.

Ограничения по уставному капиталу

Чужие компании не могут иметь более 25% в уставном капитале компании. Исключение составляют организации инвалидов, где уставный капитал полностью состоит из их вкладов. Однако это справедливо только если половина работников — люди с инвалидностью, а их зарплатная доля составляет как минимум 25%.

Единый налоговый режим

Организация или предприниматель не должны использовать другие налоговые режимы.

Проверка соответствия вида деятельности

Кроме того, необходимо удостовериться, что выбранный вид деятельности не упомянут в пункте 2 статьи 3 Закона от 25.02.2022 № 17-ФЗ.

Как рассчитывается налог на АУСН

При использовании АУСН обязанности по ведению учета распределены между налоговой службой и банком. Расчетом налога занимается сама налоговая. Сведения о доходах и расходах налоговики получают из данных онлайн-касс и банковских отчетов, а информацию о неденежных операциях проверяют через личный кабинет налогоплательщика в системе АУСН.

Налоговая получает информацию только с расчетных счетов банков, имеющих подключение к АУСН. Если ваш банк не поддерживает эту систему, необходимо открыть расчетный счет в другом банке. При отсутствии расчетного счета в банке-участнике налоговая может исключить ИП или ООО из системы АУСН.

Как управлять бухгалтерией на АУСН

Если у компании есть сотрудники, то без бухгалтера не обойтись. Даже несмотря на то, что налоговая служба сама вычисляет нужную сумму налога, а банк - НДФЛ за работников, необходимо вести кадровое делопроизводство при устройстве на работу, увольнении и предоставлении отпусков. В этом поможет специалист.

В случае если в течение месяца появились дополнительные доходы, не отраженные в банке или онлайн-кассе, нужно сообщить об этом через Личный кабинет на сайте ФНС до 5 числа следующего месяца. Это особенно важно для тех предпринимателей, которые освобождены от применения онлайн-касс и получают наличные платежи.

Предпринимателю важно следить за правильностью данных, которые предоставляются в налоговую, чтобы правильно рассчитать налог. Для этого необходимо разбираться, что считается доходами и расходами при АУСН, а что нет.

Существуют виды доходов, не учитываемые при расчете налога на АУСН, как и на обычной УСН, и они обозначены в статье 251 Налогового кодекса.

Расходы на АУСН

Определение расходов на АУСН отличается от стандартной упрощенной системы налогообложения двумя аспектами. Во-первых, здесь нет закрытого списка расходов, которые можно учесть при расчете налога. В отличие от главы Налогового кодекса про УСН, где перечислены виды расходов, уменьшающие налог, на АУСН можно учитывать все, что не запрещено.

Второе отличие в том, что закон позволяет учитывать авансовые платежи поставщикам как расходы. То есть, если вы перевели аванс поставщику, в отличие от УСН, где нужно ждать выполнения услуг или поставки товаров, на АУСН это можно сделать сразу. Хотя, читая закон, это может показаться неочевидным.

Согласно статье 8 ФЗ № 17 от 25.02.2022, расходами признаются затраты после их фактической оплаты, включая предварительные оплаты. Тем не менее, чтобы такие затраты были приняты к расходам на АУСН, они должны быть документально подтверждены. Например, чтобы уменьшить налогооблагаемую базу авансом, нужно иметь документ, который подтверждает платеж, например, платёжное поручение.

Что не принимается к расходам?

В статье 6 закона об АУСН (пункт 4) перечислены расходы, которые нельзя учитывать для расчета налога. Например, нельзя уменьшать налог на подписки, если это не литература для работы, на наличные расходы без онлайн-кассы, на курсовые разницы, на материальную помощь и на вознаграждения работникам вне контекста трудовых договоров.

Также АУСН не освобождает ООО от ведения бухгалтерского учета. Не каждый руководитель может самостоятельно подготовить баланс и отчет о финансовых результатах даже в упрощенной форме.

Работа с НДС

На АУСН налогоплательщики освобождаются от НДС, но имеются исключения.

Вести налоговый учет доходов и расходов для расчета налога необходимо в личном кабинете банка или ФНС, при этом часть данных вводится вручную. Банки могут взимать плату за приложения и расчет НДФЛ, и налоговая служба не контролирует их тарифы, поэтому бизнесу важно тщательно их проверять.

Порядок и сроки уплаты налога на АУСН

Налоговый период — месяц

Не позднее седьмого числа следующего месяца плательщику АУСН следует проверить, правильно ли банк разметил операции, на основе которых будет рассчитываться налог.

Налог рассчитывает налоговый орган. Уведомление о необходимости его уплаты налогоплательщик получает не позднее 15 числа месяца, следующего за налоговым периодом.

Уплатить налог следует не позднее 25 числа того же месяца.

Как начислять зарплату и платить НДФЛ при АУСН

На АУСН все расчёты по заработной плате с сотрудниками должны проводиться в безналичном порядке.

Для того чтобы банк мог рассчитать НДФЛ, необходимо предоставить ему информацию по каждому сотруднику, включая Ф. И. О. и ИНН, сумму и вид доходов (облагаемых и необлагаемых), а также стандартные и профессиональные вычеты, которые уменьшают налоговую базу.

Налоговые агенты на АУСН не предоставляют социальные и имущественные вычеты в соответствии с пунктом 1 статьи 17 Закона от 25.02.2022 № 17-ФЗ. Сотрудникам, желающим воспользоваться данными вычетами, придется обращаться в налоговую инспекцию.

Не позднее следующего дня после получения информации банк должен посчитать налог и сообщить сумму работодателю. Тот в свою очередь должен платить налог через уполномоченный банк или личный кабинет налогоплательщика.

Как банк получит эту информацию, зависит от того, как реализована бухгалтерия для АУСН в конкретном банке. Где-то налогоплательщик предварительно должен заполнить специальную форму, а где-то есть интеграция с зарплатным проектом и всю информацию банк может получить сам.

Если работодатель на АУСН выплатил доходы без соблюдения этого порядка, он должен сам в такие же сроки отправить в ИФНС информацию о доходах, вычетах, исчисленном, удержанном и перечисленном НДФЛ.

Как будут проходить проверки

Выездных проверок ООО и ИП на АУСН не будет, только камеральные сроком 3 месяца. Они будут проходить раз в год — с 1 февраля года, следующего за отчётным. Пока камеральная проверка не завершится, учредитель ООО не сможет ликвидировать ООО, запрета на закрытие ИП в законе нет.

Как перейти на АУСН?

Если вы планируете начать бизнес в качестве индивидуального предпринимателя или юридического лица, то уведомление о переходе на АУСН можно подать не позднее 30 календарных дней с даты постановки на учет в налоговом органе через личный кабинет налогоплательщика или уполномоченный банк.

Если вы регистрируетесь через сервис ФНС России «Государственная онлайн-регистрация бизнеса» вы сразу можете подать уведомление о переходе на применение АУСН.

Для действующих организаций и предпринимателей АУСН уведомить о переходе на АУСН необходимо не позднее 31 декабря предшествующего переходу года. Сделать это можно через личный кабинет налогоплательщика или уполномоченный банк.

С 1 января 2025 года если вы применяете УСН или НПД и приняли решение о переходе на АУСН в течение года, то уведомление следует направить через личный кабинет налогоплательщика или уполномоченный банк не позднее последнего числа месяца, предшествующего месяцу перехода.

Утрата право на применение АУСН. Что делать?

Уведомить налоговый орган в электронной форме через личный кабинет налогоплательщика или уполномоченную кредитную организацию об утрате данного права. Сделать это следует не позднее 15 числа месяца, следующего за периодом, в котором возникло несоблюдение требований части 2 статьи 3 Федерального закона от 25.02.2022 № 17-ФЗ.

Одновременно с уведомлением об утрате права на применение АУСН налогоплательщик может подать уведомление о переходе на применение УСН/ ЕСХН с даты утраты права на применение АУСН.

В какой бюджет будут поступать доходы от уплаты налога по АУСН?

Налог распределяется в следующем порядке: 46% - в федеральный бюджет, 54% - в бюджет субъекта РФ.

Возможен ли повторный переход на АУСН?

Повторный переход на АУСН после прекращения его использования не запрещен. Сделать это можно с начала календарного года, уведомив налоговый орган не позднее 31 декабря предшествующего налогового периода.

Налогоплательщики, перешедшие на применение АУСН после начала календарного года, начиная с 2025 года, не вправе перейти на иной режим налогообложения в течение 12 календарных месяцев с даты начала применения АУСН.

Перейти на применение АУСН возможно только при соблюдении требований, предусмотренных частью 2 статьи 3 Федерального закона от 25.02.2022 № 17-ФЗ.

Надеемся, что эта информация поможет вам лучше ориентироваться в будущем налоговом законодательстве!

Если вы хотите оптимизировать свои налоговые расходы и выбрать наиболее подходящую систему налогообложения для вашего бизнеса, не упустите возможность получить профессиональную консультацию! Наши эксперты помогут вам разобраться в сложных вопросах бухгалтерии и налогообложения, а также предложат эффективные решения для вашего бизнеса.

Запишитесь на консультацию уже сегодня и сделайте шаг к финансовой стабильности и успеху! Все контактные данные, включая телефон, электронную почту и адрес сайта, находятся в нашем профиле. Не стесняйтесь обращаться к нам для получения дополнительной информации! Мы готовы помочь вам!