Сегодня статья не про Авито.

На днях я вступила в ПДС (программа долгосрочных сбережений) для формирования капитала к своей будущей пенсии. Согласно этой программе любой ее участник может получить от государства дополнительное софинансирование до 360 рублей за 10 лет.

Рассказываю, почему делюсь этой информацией здесь:

- Часто я слышу от своих знакомых или подписчиков, что от меня они узнают вещи, которые раньше не слышали. Узнав эту информацию они примеряют ее на себя и часто благодарят за то, что я с ними поделилась и им это было очень вовремя

- Я формирую капитал (средства) на свою будущую старость, когда я перестану активно работать и больше буду созерцать мир вокруг, нежели делать в нем что-то активно для заработка. Для этого я использую разные инструменты (акции, облигации, накопительное страхование жизни, формирую пассивные источники дохода). Знаю, что некоторые мои знакомые примерно моего возраста заняты тем же и они тоже интересуются способами накопления.

- Я делюсь тем, что считаю важным и что мне интересно в данный момент.

Об этой программе я сама узнала только в сентябре и прочитала у какого-то блогера. Поэтому возможно вы сегодня впервые прочитаете об этом у меня и решите нужно ли оно вам.

Моя статья не является индивидуальной инвестиционной рекомендацией и вся информация в ней носит информационный характер и отражает мое сугубо личное мнение

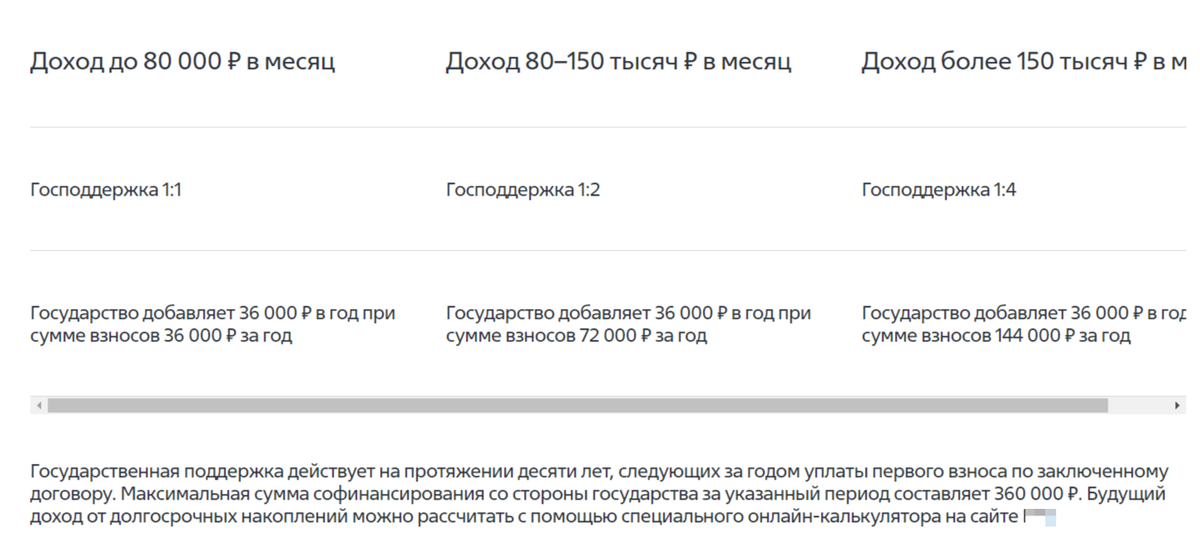

Суть программы долгосрочных сбережений в том, что нам предлагается возможность накопить деньги и получать до 36 000 рублей в год поддержку от государства в течение 10 лет.

Если совсем на пальцах, то вы вносите на специальный счет 15000 рублей и государство на следующий год его пополняет на 15000 рублей. Вносите 36 тысяч, получаете 36 тысяч. Вносите 50 тысяч, получаете 36 тысяч. Это цифры для тех, у кого официальный доход в месяц меньше 80 000 рублей. У кого больше, то информация по гос поддержке ниже.

И так на протяжении 10 лет.

Есть нюансы в плане начислений. Зависит от вашего официального дохода в месяц. Подробнее можно посмотреть тут:

На сумму внесенных средств можно получить налоговый вычет, сумма накоплений застрахована на 2,8 млн рублей (что в 2 раза выше чем по банковским депозитам), накопления наследуются, можно открыть на ребенка, свои накопления можно изъять досрочно (с потерей инвестиционного дохода согласно договору).

Рекомендуемый срок программы - 15 лет (или больше). Первые выплаты доступны через 15 лет или при наступлении возраста 55 лет у женщин и 60 лет у мужчин.

Чтобы вступить в программу нужно заключить договор на ПДС (заполнить анкету), внести первый платеж.

Программа начинает работать от 2000 рублей. То есть заключаете договор, вносите платеж и на следующий год уже получаете дополнительное финансирование от государства.

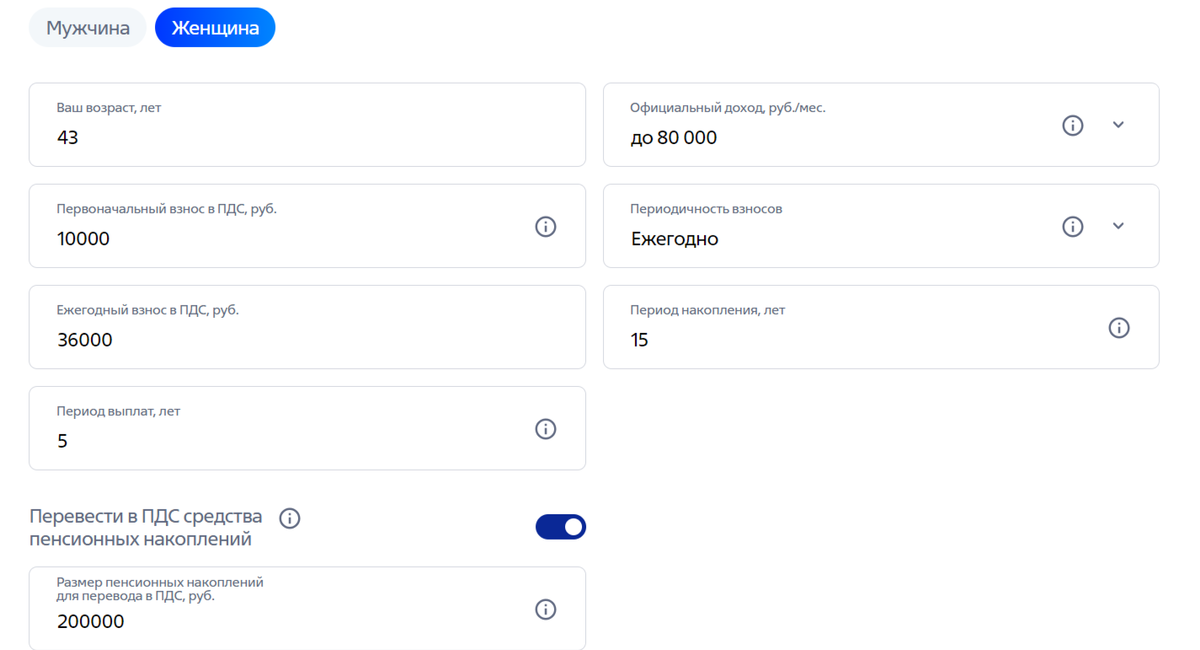

Чтобы посчитать предполагаемую сумму накоплений, можно воспользоваться калькулятором. Можно найти по поиску “Калькулятор ПДС” и поиграть с цифрами (сколько вам лет, сколько будете вносить денег, на сколько лет хотите заключить договор). Я считала в своем НПФ, в котором у меня пенсионные накопления лежат.

Сама процедура подачи документов и оплаты заняла от силы минут 20. Я все делала через интернет.

Сначала нужно было заполнить заявление на вступление в программу (нажать пару кнопок и проверить свои данные, которые автоматически подставлялись из Госуслуг). Потом нужно было сделать платеж. Это еще одна минута.

Потом я перевела накопительную часть пенсии в эту программу тоже (сумма у меня там не большая). На это потребовалось еще минут 15. Нужно было подписать заявление о переводе средств и подписать его через приложение Госключ. Все инструкции даются при заполнении документов, поэтому если никто не отвлекает, то оформляется все моментально.

У меня есть ощущение, что государство всеми силами старается нам показать, что свою пенсию стоит формировать самостоятельно, не рассчитывая на достойную оплату непосредственно “пенсии”. Почему б не воспользоваться этим инструментом для диверсификации рисков?

Возможно наши дети будут уже совершенно спокойно понимать, что заниматься формированием накоплений нужно начинать лет с 20 (как в Европе), чтобы на долгосроке при небольших, но регулярных вложениях за 40-50 лет инвестиций получить хорошую прибавку к официальной пенсии.

Как-нибудь в следующих статьях расскажу про то, во что я инвестирую и какую стратегию использую для создания своей будущей пенсии.