Фондовый рынок РФ летит в бездну, курс доллара взлетал выше 110 рублей. Пока некоторые инвесторы в панике смотрят на свои красные портфели, я подбираю себе акции для покупки. Продолжаю следовать своей стратегии не взирая ни на что, недавно увеличил долю акций в пенсионном портфеле до 50%, тем самым подготовил манёвр для закупки.

Не является инвестиционной рекомендацией!

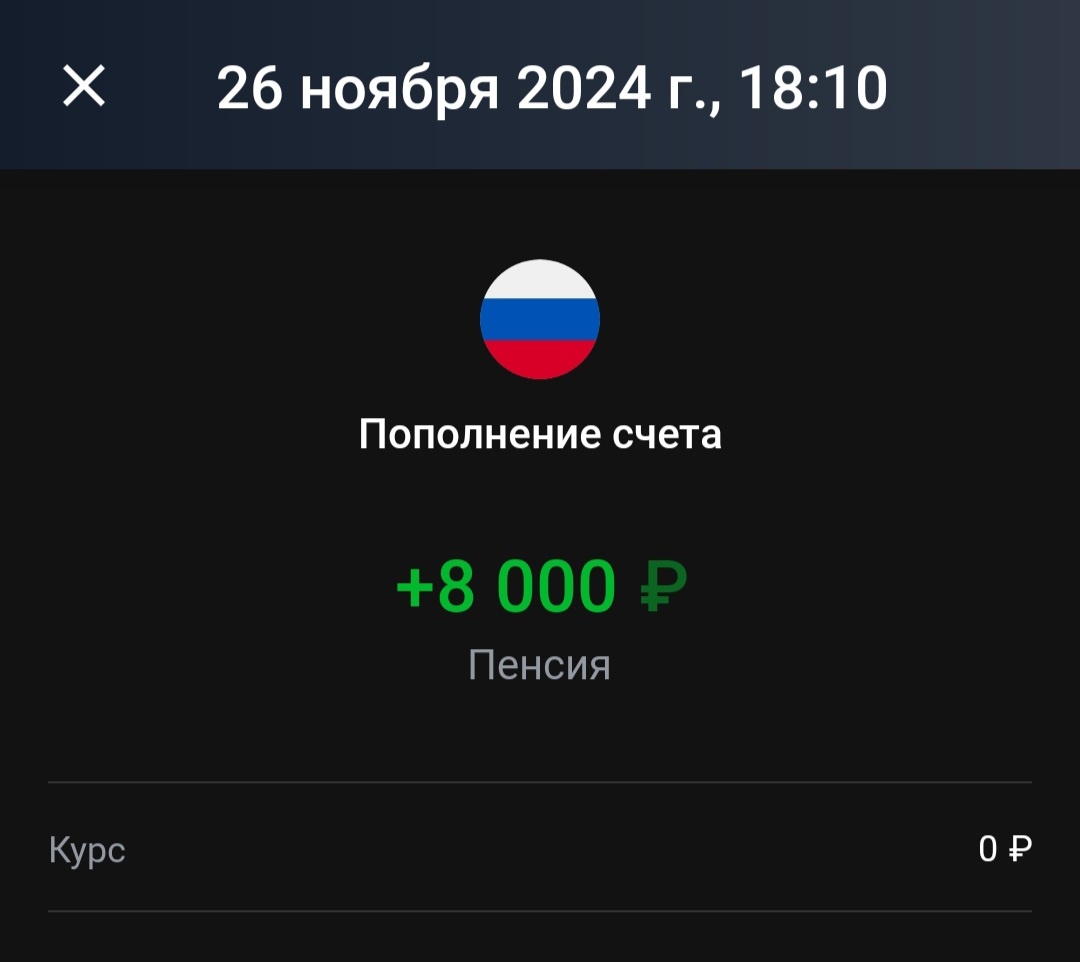

Начну с того, что в ноябре я пополнил пенсионный портфель на 8 000 рублей, напомню для достижения цели мне нужно в 2024 году вносить на счёт не менее 7 000 рублей каждый месяц, увеличивая сумму пополнений на 20% из года в год, то есть в 2025 году мне нужно будет пополнять портфель уже на 8400 рублей каждый месяц. Для этого мои доходы должны так же расти из года в год на 20%, на официальной работе на вряд ли я увижу такой рост зарплаты, поэтому я пытаюсь заработать на всём на чём можно заработать и постоянно ищу дополнительные источники доходов. В этом месяце я решил чуть увеличить сумму пополнений так как на это у меня были дополнительные средства, а в 2025 году их может и не быть. Средняя сумма пополнений в 2024 году составляет 7 485 рублей каждый месяц, а это чуть больше плана.

Татнефть TATN

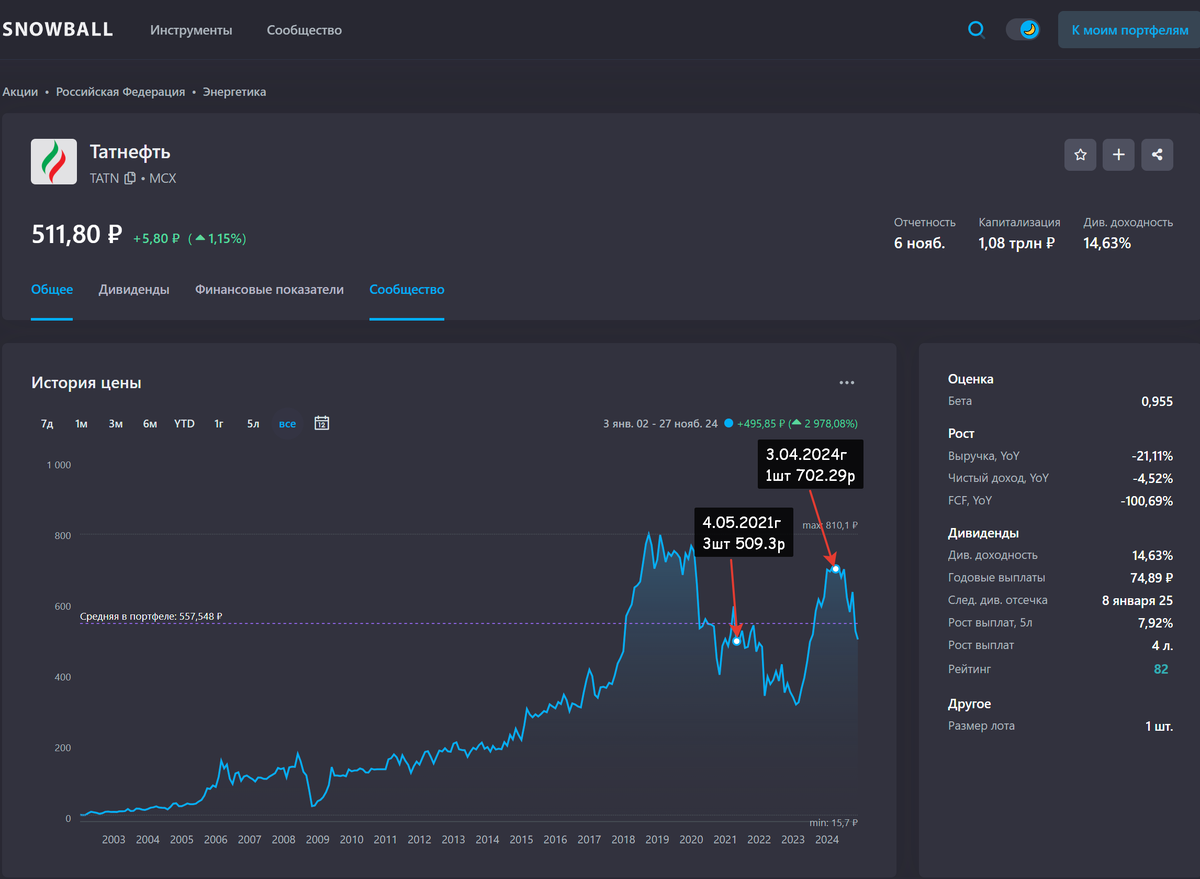

Татарская нефть - это российская нефтяная компания, которая ведёт бизнес на внутреннем и зарубежном рынках, так же занимается производством шин, имеет более 690 АЗС и в состав входит банковская группа "Зенит". Чистая прибыль компании за 2023 год составила 139 миллиардов рублей, по итогам 1 квартала 2024 года прибыль составила 151 миллиард рублей. Но совет директоров рекомендовал дивиденды ниже ожиданий инвесторов и на этом фоне котировки продолжили снижаться, плюсом весь фондовый рынок на снижении. Цена на 27 ноября 2024 года, равна 507 рублей за акцию, как видно из графика, средняя цена покупок 557 рублей за штуку, я их покупал в 2021 и 2024 годах. Теперь рынок мне даёт шанс купить акций по цене 2021 года, конечно если смотреть на график сейчас, то по умы надо было продать акции в апреле 2024 года и сейчас их откупить обратно, на чём не плохо заработать. Но раз ума у меня не хватило, то нужно хотя бы усредняться, тем более бумаги дивидендные и думаю перспективные на будущее. Последний день покупки под выплаты дивидендов 6 января, за третий квартал 2024 года компания выплатит 17,39 рублей на одну бумагу, по текущим ценам - это примерно 3,4%. Надо брать.

Алроса ALRS

Алроса - крупнейшая алмазодобывающая компания, добывает более 90% всех алмазов России, основная деятельность сосредоточена в Якутии, Архангельской области и Африке. Алмазная отрасль переживает затяжной кризис, гендиректор конторы заявил, что надо пережить этот период и дождаться роста цен на продукцию, по его словам возможно, в 2025 году. На фоне этого компания планирует сократить фонд оплаты труда на 10%, а так же оптимизировать часть персонала. Простыми словами хотят сократить часть рабочих, чтобы сэкономить на их зарплатах. Похоже и правда дела обстоят так себе и данная компания интересна на будущее и то если переживёт этот кризис, ведь стоимость бриллиантов достигла многолетних минимумов, возможно нет сбыта продукции на европейский рынок. Вообщем инвестиции в данный бизнес - это большой риск, много покупать этих акций точно не стоит, а вот усреднится можно попробовать. Пока покупка под большим вопросом, крайний раз я покупал 20 акций по 60,4 рубля за штуку в конце 2022 года, сейчас цена на 27 ноября 2024 года равна 47,7 рубля за штуку. Дивиденды компания платит раз в полгода, 1.10.2024 года была выплата за первое полугодие 2024 в размере 2,49 рубля на акцию. По прогнозу следующая див отсечка 31.10.2025 года, прогнозируемая выплата может составить 2,77 рубля на акцию, по текущему курсу - это примерно 5%. Но дивиденды не утверждены и сколько выплатят и выплатят ли вообще, пока не известно.

Совкомфлот FLOT

Совкомфлот - крупнейшая судоходная компания России, является одним из мировых лидеров танкерных перевозок, выступает одновременно владельцем и оператором флота. Компания отчиталась за 9 месяцев 2024 года и там говорится, что заработали 43,3 миллиарда рублей чистой прибыли, благодаря долгосрочным контрактам. Есть и не очень хорошие новости из - за новых санкций у компании ограничились возможности. Экспорт нефти морскими путями из России резко упал, что оказалось самым значимым снижением с июля 2024 года. Некоторые аналитики сохраняют позитивный взгляд и думают, что подсанкционные танкеры всё таки начнут транспортировку нефти. Так же считают, что на дивиденды будет направлено около 50% от годовой прибыли, решение будет принято в 2025 году советом директоров. Я начал покупать акции Совкомфлота почти на пике роста и это было не очень удачным решением, средняя цена покупки по портфелю равна 124,31 рубля за штуку, сейчас они стоят 84 рубля за штуку. Следующая дивидендная отсечка будет 7 января 2025 года, прогнозируемая выплата 6,58 на акцию, что составит 5,4% по текущему курсу. Выплаты дивидендов планируются два раза в год, скорее всего буду покупать эти акции.

Новатэк NVTK

Новатэк - нефтегазовая компания с опытом работы в российской нефтегазовой отрасли более чем 20 лет. Является независимым производителем природного газа в россии, занимается разведкой, добычей, переработкой и реализацией природного газа. Частная крупная компания примечательна тем, что большая часть добываемого газа поставляется на рынок РФ, а около половины нефтепродуктов поставлялось на международный рынок, по данным за 2021 год. Газ занимает около 85% добычи компании, поэтому с уверенностью можно сказать, основная часть прибыли идёт не с экспорта, а с рынка РФ. В теории - это является некой защитой от санкций, так как компания мало зависит от экспорта своей продукции. Обратная сторона медали: курс доллара растёт, а основная прибыль Новатэка в рублях и акции летят в пропасть вместе с обвалом нашей валюты. В то время, как прибыль компаний экспортёров, может расти вместе с курсом доллара, но тут санкции, понимаете, какое давление испытывает наша экономика со всех старон. Конечно там куча и других факторов, но это простыми словами, что будет дальше покажет время. Средняя цена покупок акций Новатэка равна 1114,8 рублей за штуку, на данный момент времени цена достигла 835 рублей за акцию. Дивиденды компания платит раз в полгода, по прогнозу следующая выплата будет весной, дивидендная отсечка 26.03.2025 прогнозируемый доход составит 50 рублей на акцию. По отношению к текущей цене это порядка 6%. Возможно стоит дождаться остановки роста курса доллара и тогда уже покупать эти акции, сейчас курс бакса держится в районе 110-120 рублей за штуку, на какой отметке он зафиксируется в 2025 году мне не ясно. Поэтому я наверное куплю одну акцию и буду дальше наблюдать за компанией.

Банк Санкт - Петербург BSPB

Думаю нефтянки с меня хватит и надо разбавить всё это финансовым сектором, там тоже начинаются интересные движения. Мой портфель сформирован не полностью и в нём есть те акции, которые я ещё не купил, как бы это пародоксально не звучало. Я их отслеживаю к покупке и одна из них это СПБ банк. Акции банка хорошо взлетели с 2023 года и тут у меня ума хватило, чтобы их не покупать, я ждал удачного момента и сейчас мы видим падение, сколько оно продлится одному всевышнему известно. Интерес к банковскому сектору подогревают последние новости, такие как: санкции США против Газпромбанка, а это был один из ключевых каналов по которым экспортёры получали валюту, центоробанк до конца года перестаёт закупать валюту на внутреннем рынке. Исходя из своих наблюдений, всё это возложится на плечи обычного народа, через повышение цен, что разгонит инфляцию ещё сильнее, подорожает всё от батона до ... ну вы поняли. Есть такие новости, что российские банки готовятся к повышению ключевой ставки в декабре этого года до 23% и в начале 2025 года - до 25%, что сделает ипотеки и кредиты ещё более не доступными для большинства населения нашей родины. Прибыль банков напрямую зависит от числа выданных кредитов, возможно мы увидим кучу дефолтов, нет не банков, они выживут. Пострадают мелкий бизнес и простые люди, которые ранее набрали займов и не смогут их обеспечивать в будущем из - за повышения цен на ключевые товары, ведь зарплаты повышать хотят не особо и всё это может отразится на прибыли банков, а потом на акциях банковского сектора. Скорее всего надо ждать до 2025 года, пока наблюдаю дальше.

Яндекс YDEX

Российский гигант в области информационных технологий, в век цифровых технологий такие акции должны быть в каждом портфеле, будущее за ними, тем более после санкций и ухода зарубежных компаний освободилось очень много вакантных мест, для развития отечественных аналогов. Будем надеяться, что это даст рывок для роста, а не удар веслом и так тонущим компаниям в IT секторе. У Яндекса дела обстоят весьма не плохо, следуя из отчёта компании за 9 месяцев 2024 года общая прибыль выросла на 37%. Аналитики считают, что акции яндекса не растут, на фоне падающего рынка в целом и должны торговаться свыше 4 000 рублей, ну а динамика роста выручки даёт ей звание - "Компания роста". Так же можно ожидать небольших дивидендов, которые скрасят ожидание разворота рынка. Свежо предание, да верится с трудом.

Выводы

Пожалуй это и есть все акции, которые я рассматриваю к покупке в декабре на свой пенсионный портфель. Это далеко не все варианты, это только мой выбор, я новые акции в портфель не добавляю, а просто поддерживаю долю запланированных акций. В начале декабря я продал акции Русагро, плановая доля которых в потребительском секторе была 30% и удалил акцию из портфеля. Освободившуюся долю раскинул по 10% на акции:

- Ростелекома

- ОГК - 2

- FixPrice Group

И теперь общая картина по акциям данного сектора: "Потребительские услуги" выглядит так:

В принципе выглядит не плохо, даже стало лучше чем было с Русагро. Портфель у меня на стадии формирования и может быть разброс по категориям. Некоторые акции стоят дорого, другие дёшево и с маленькими суммами тяжело удержать баланс категорий, это тоже надо брать в учёт, как и лотность акций при формировании своего портфеля.

Я начинал формирование с нуля и получил колоссальный опыт в подборе активов и в ведении учёта своих инвестиций, тот опыт который мне не даст ни один гуру трейдер за платную подписку на свой закрытый канал. На это я не трачу деньги, предпочитаю думать своей головой, пусть иногда с ошибками, но другого выхода я не вижу. Не ошибается лишь тот, кто ни чего не делает.

Мне очень облегчает работу, тем более если у вас несколько портфелей, как у меня, лучший сервис по учёту инвестиций - snowball-income. Там можно вести учёт вкладов, крипты и создавать произвольные активы. Все скрины сделаны оттуда, очень помогает поддерживать баланс категорий и смотреть историю покупок, тем самым определяя среднюю цену по портфелю.

Ещё думаю может добавить в свой портфель акции Евро Транс, не знаю пока на сколько это целесообразно, возможно сделаю не большую ребалансировку по потребительскому сектору. Там есть место для манёвров, так как целевая доля по сектору всего 5% из плановых 10% и данная отрасль требует к себе внимания. Можно просто закупить акции ОГК 2 тем самым поднять долю сектора в целом и сами акции ОГК до целевой доли подтянуть (их 34% из плановых 40% показано на скрине), пока в раздумьях.

Подписывайтесь на мой дзен и телеграмм каналы: