Из статьи вы узнаете, как сформировать декларацию по налогу на прибыль, если головная организация (ГП) имеет обособленные подразделения (ОП) и уплачивает ежемесячные авансовые платежи по расчетной прибыли.

Расскажем:

- как определить налоговую базу для каждого ОП и какие есть нюансы;

- какие настройки требуются в программе, чтобы налоговая база распределялась в 1С автоматически;

- как заполнить декларацию по организации в целом и по отдельному ОП, какие разделы должны быть обязательно.

- Декларация по обособленным подразделениям в 1С КОРП

- Расчет доли налоговой базы ОП в 1С КОРП

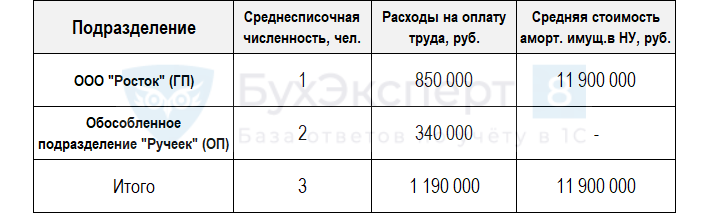

Пример

Нормативное регулирование

Организации с обособленными подразделениями уплачивают налог на прибыль в (ст. 288 НК РФ):

- ФБ — по месту нахождения организации (ГП) без распределения между ОП;

- РБ — по месту нахождения каждого ОП и организации с распределением прибыли исходя из средней арифметической:удельного веса среднесписочной численности (расходов на оплату труда);

удельного веса остаточной стоимости амортизируемого имущества.

Налоговая база по организации в целом распределяется между подразделениями — определяется доля прибыли (п. 2 ст. 288 НК РФ).

Распределяется налоговая база (прибыль) организации в целом, при этом не имеет значения:прибыль (убыток) подразделений;

наличие расчетного счета и самостоятельного баланса.

О создании ОП следует проинформировать ИФНС, если создано и действует более 1 месяца хотя бы одно рабочее место, подконтрольное организации, вне места нахождения организации (п. 2 ст. 11, п. 1 ст. 83 НК РФ).

ССЧ — среднесписочная численность;

РОТ — расходы на оплату труда за период;

ОС (НУ) — амортизируемое имущество.

Трудовой показатель следует закрепить в налоговой учетной политике. В течение налогового периода его менять нельзя (п. 2 ст. 288 НК РФ)

Среднесписочная численность определяется по правилам Указаний для заполнения статистической отчетности П-4, утв. Приказ Росстата от 22.12.2023 N 678.

Расходы на ОТ (есть в 1С КОРП) – расходы на оплату труда в соответствии со ст. 255 НК РФ.

Остаточная стоимость амортизируемого имущества (есть в 1С КОРП) – средняя остаточная стоимость, определяемая по правилам расчета налоговой базы по налогу на имущество, но по налоговой стоимости амортизируемого имущества.

Если у организации и ОП нет амортизируемого имущества, доля прибыли рассчитывается только исходя из доли ССЧ или расходов на ОТ (Письма Минфина России от 25.08.2021 N 03-03-06/1/68416, от 20.02.2021 N 03-03-06/1/12084).

Настройки программы для учета с обособленными подразделениями

Настройка функциональности

Регистрация подразделений в 1С

Настройки налога на прибыль

В настройках Налога на прибыль (Главное – Налоги и отчеты) выберите:

Централизованная уплата налога на прибыль по обособленным подразделениям

Расчет доли прибыли для обособленных подразделений

Расчет и распределение прибыли между обособленными подразделениями производится в 1С в процедуре Закрытие месяца — Расчет налога на прибыль.

В версии КОРП доля прибыли ОП рассчитывается автоматически исходя из доли:расходов на оплату труда (среднесписочной численности);

остаточной стоимости амортизируемого имущества.

В 1С:Бухгалтерия ПРОФ все расчеты выполняются в ручном режиме вне базы 1С.

Порядок заполнения декларации головного подразделения

Титульный лист

Проверьте поля:

- Налоговый (отчетный) период (код) — в соответствии с настройками Порядка уплаты авансовых платежей (Главное – Налоги и отчеты – Налог на прибыль). В нашем примере применяется код 31, для организаций, представляющих декларации ежеквартально;

- по месту нахождения (учета) (код) — 214, по месту нахождения российской организации, не являющейся крупнейшим налогоплательщиком.

Приложение N 5 к Листу 02

Обратите внимание на поля:

- Признак налогоплательщика (код) — укажите соответствующий признак из списка, в нашем примере 01;

- Расчет составлен — 1, по организации без входящих в нее обособленных подразделений;

- КПП — код постановки на учет организации;

- Возложение обязанности по уплате налога на обособленное подразделение — 1, возложена.

Порядок заполнения строк:

- 030 — заполняется из стр. 120 Листа 02;

- 031 — стр. 030 – стр. 050 Приложений N 5 с кодом 3 поля «Расчет составлен (код)»;

- 040 — доля из Справки-расчета распределения прибыли по бюджетам субъектов РФ для ГП;

- 050 — стр. 030 х стр. 040;

- 060 — ставка налога в РБ, проставляется автоматически, при необходимости можно отредактировать;

- 061 — если в стр. 060 стоит льготная ставка, укажите вручную реквизиты закона, которым она установлена;

- 070 — стр. 050 х стр. 060;

- 080 — укажите вручную авансовые платежи, которые причитались к уплате в соответствии с декларацией предшествующего отчетного периода;

- 090 – 097 — укажите вручную суммы налога, уплаченного за рубежом, и суммы торгового сбора для уменьшения авансового платежа отчетного периода;

- 100 — (стр.070 – стр. 080 – стр. 090 – стр. 097 – стр. 98), если стр. 070 больше суммы строк 080, 090, 097, 098;

- 110 — ((стр. 080 + стр. 090 + стр. 097 + стр. 098) – стр. 070), если стр. 070 меньше суммы строк 080, 090, 097, 098;

- 120 — (стр. 310 Листа 02 х стр. 040 Приложения N 5), заполняется автоматически.

Убедитесь, что:сумма строк 070 всех Приложений N 5 к Листу 02 равна стр. 200 Листа 02;

сумма строк 100 минус строки 110 всех Приложений N 5 к Листу 02 равна стр. 271 (281) Листа 02;

сумма строк 120 всех Приложений N 5 к Листу 02 равна стр. 310 Листа 02.

Порядок заполнения декларации обособленного подразделения

По кнопке Сформировать декларации соответствующие отчеты сформируются в составе:

- титульного листа;

- Подраздела 1.1;

- Подраздела 1.2;

- Приложения N 5 к Листу 02.

Данные берутся из декларации по организации в целом.

Титульный лист

Проверьте поля:

- Налоговый (отчетный) период (код) — в соответствии с настройками Порядка уплаты авансовых платежей (Главное – Налоги и отчеты – Налог на прибыль). В нашем примере применяется код 31 для организаций, представляющих декларации ежеквартально;

- Представляется в налоговый орган (код) — код ИФНС по месту учета ОП;

- по месту нахождения (учета) (код) — 220, по месту нахождения обособленного подразделения российской организации.

Приложение N 5 к Листу 02

Обратите внимание на поля:

- Признак налогоплательщика (код) — соответствующий из списка, в нашем примере 01;

- Расчет составлен — 2, по обособленному подразделению;

- КПП — код постановки на учет ОП;

- Возложение обязанности по уплате налога на обособленное подразделение — 0, не возложена.

Строки в табличной части заполнены как в Приложении N 5 для головного подразделения.

Мы заполнили декларацию для организации с обособленными подразделениями в 1С БП КОРП.

См. также:

Как завести обособленное подразделение в 1С 8.3 Бухгалтерия

Минфин назвал случай, когда не нужно сообщать налоговому органу об открытии обособленного подразделения

Как заполнить декларацию по налогу на прибыль за обособленное подразделение, закрытое в 3 квартале в 1С?

Распределение налоговой базы по прибыли между подразделениями исходя из численности в 1С

Декларация по налогу на прибыль за 2021 в 1С