Рассмотрим почти безопасную схему получения высокой доходности. Нам потребуется:

- Учетная запись в Ренессанс Жизнь.

- Кредитная карта с длинным грейс-периодом (например, карта Сбербанка).

Важно: схему рекомендуется начинать в начале месяца, чтобы максимизировать использование грейс-периода.

Шаг 1: Оформление полиса "Процент плюс"

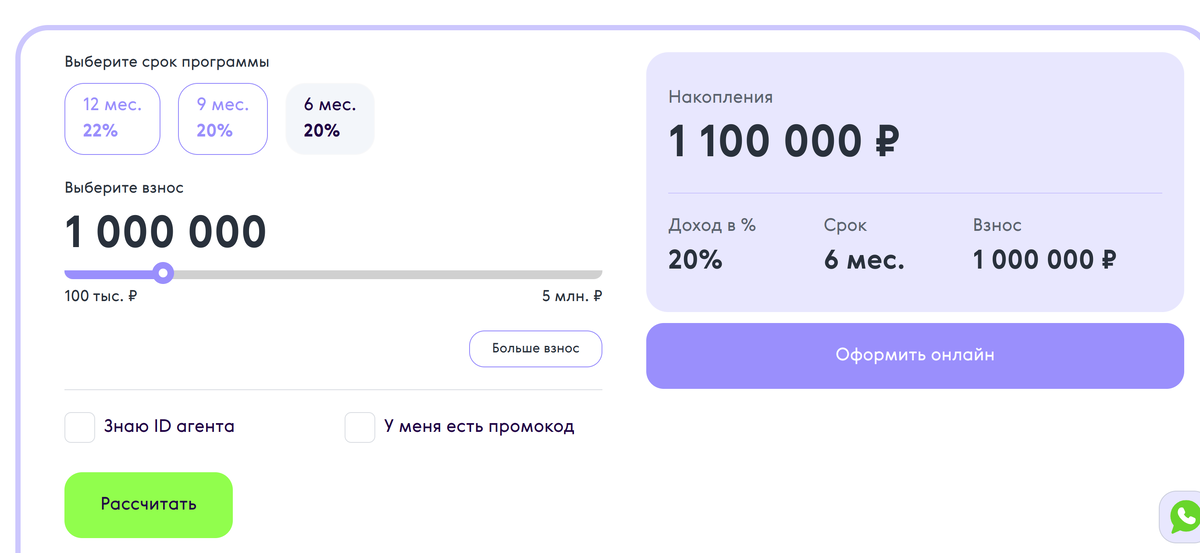

- Переходим на сайт Ренессанс Жизнь и выбираем полис Процент плюс на 6 месяцев.

На ноябрь 2024 года ставка составляет 20% годовых. - Указываем желаемую сумму для вложения и оформляем заявку онлайн.

Шаг 2: Оплата через SberPay

- При оплате выбираем способ через SberPay и оплачиваем полис кредитной картой.

- После успешной оплаты ставим напоминание на 3 месяца и 27 дней (до конца грейса).

Шаг 3: Погашение задолженности

Через 3 месяца и 28 дней (ближе к концу грейс-периода) полностью гасим долг по карте.

- Важно: уложиться в срок, иначе проценты будут начислены на всю задолженность за 120 дней, что обнулит доходность.

Шаг 4: Завершение полиса и вывод средств

- Через 6 месяцев действие полиса завершится. Для вывода средств:Зайдите в личный кабинет по ссылке: lk.renlife.ru/statements.

В разделе Заявления подайте заявку на вывод. - Не ходите на встречи с менеджерами, которые предложат подписать долгосрочные страховые программы (обычно на 5 лет), поскольку вы потратите время и судя по отзывам на Banki.ru, при подаче заявки через менеджеров вывод средств занимает больше времени.

Практика показывает, что при самостоятельной подаче заявки деньги приходят в течение суток.

Расчет доходности: почему 60–70% годовых?

Мы вкладываем собственные средства только на 2 месяца из 6.

Рассчитаем годовую доходность:

- Доход за 2 месяца:При ставке 20% годовых доход за 6 месяцев составляет 10% (0.1).

- Количество периодов за год:В году 12 месяцев, период работы схемы — 2 месяца.

Количество периодов = 12 / 2 = 6. - Годовая доходность без капитализации:0.1 × 6 = 0.6 или 60% годовых.

С учетом минимальных платежей по кредитной карте реальная доходность будет немного ниже.

Дополнительный совет: стратегия "лесенкой"

Если оформлять новые полисы каждые 2 месяца, можно добиться постоянного потока завершения полисов. Это позволит к концу каждого грейс-периода получать выплаты по одному из полисов, оптимизируя финансовые потоки.

Примечание: следите за изменениями условий полиса и грейс-периода карты.